Avec une offre totale de 19,93 millions de bitcoins en circulation, un cours à 1 000 000 $ par BTC porterait la capitalisation de l’ensemble du réseau à 19 930 milliards de dollars (soit 19,93 billions de dollars). Ce seuil, longtemps jugé utopique, placerait Bitcoin parmi les mastodontes de la finance mondiale.

Le million, c’est tout un symbole comme le rappelait si bien les Inconnus. Allez, une petite relaxation avant de passer aux choses sérieuses !

Une valorisation historique

Atteindre la barre du million de dollars n’est pas qu’une victoire psychologique : c’est la reconnaissance d’un actif numérique à la rareté extrême. La formule est simple :Nombre total de BTC×Prix unitaire=19,93 millions×1 000 000 $=19,93 T$

Cette capitalisation dépasserait largement celle de nombreuses entreprises cotées : pour la comparer, elle représenterait par exemple près de deux fois la valeur actuelle de Microsoft ou d’Apple.

Actif

Taille approximative

Bitcoin à 1 000 000 $

19,93 T$

Or (haut de gamme des estimations)

28,787 T$

Marché actions mondial (fin Q3 2025)

144,8 T$

Marché Forex (volume quotidien d’échanges)

9,6 T$ par jour

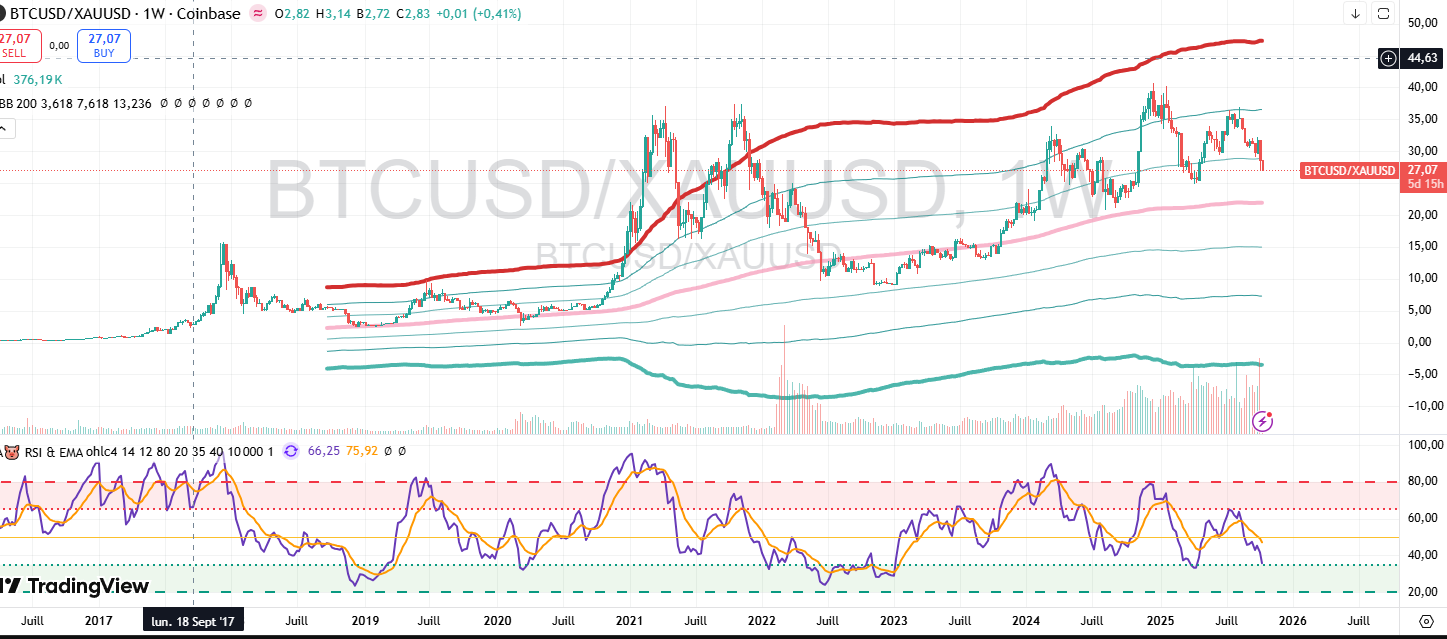

Bitcoin versus l’or : un duel de titans

L’or reste la référence de la rareté matérielle. Selon les estimations, la valeur totale de l’or extrait et en circulation se situe entre 23 000 milliards et 34 500 milliards de dollars. À 1 000 000 $ par BTC, Bitcoin s’approcherait de la fourchette basse de l’or, à environ 19,9 T$ contre 28,8 T$ pour l’estimation la plus souvent citée. Il ne deviendrait pas le nouvel or, mais confirmerait sa place en tant qu’« or numérique ».

Le bitcoin exprimé en or ne dépasse pas ses plus hauts. Cela montre aussi que ce n’est certainement pas le bitcoin qui s’apprécie, mais bien le dollar (et autres monnaies) qui se déprécient. Le même raisonnement est bien sûr valable pour l’or.

Comparaison avec le marché actions mondial

Le marché des actions cotées affiche une valorisation record de 144,8 000 milliards de dollars fin du troisième trimestre 2025 (source: https://www.voronoiapp.com/markets/-Global-Stock-Market-Capitalization-Reaches-Record-145-Trillion-in-Q3-2025-5178 ), un poids colossal dominé par les géants technologiques et les grands indices mondiaux. Avec 19,93 T$, Bitcoin ne pèserait qu’environ 14% de ce total, ce qui souligne qu’il reste un marché de « niche », même à un million par unité !

Le Forex : le champion de la liquidité

La taille du marché des changes est rarement exprimée en capitalisation, mais en volume d’échanges. En avril 2025, la Banque des Règlements Internationaux estimait les transactions quotidiennes à 9 600 milliards de dollars. À titre de comparaison, Bitcoin à 1 000 000 $ représenterait plus de deux jours de transactions Forex, mais ne concurrencerait pas ce marché ultra-liquide dans son modèle de fonctionnement.

Enjeux et perspectives

Rareté et attrait institutionnel : pour atteindre un tel prix, Bitcoin devrait attirer des flux massifs d’investisseurs institutionnels et voir son utilisation comme réserve de valeur considérablement renforcée.

Impact sur la finance traditionnelle : une capitalisation de près de 20 000 milliards repositionnerait Bitcoin non plus comme un actif alternatif, mais comme un pilier à part entière de la finance mondiale.

Risques de volatilité : plus la valorisation grimpe, plus l’actif devient sensible aux chocs macroéconomiques et aux régulations.

Atteindre 1 000 000 $ par Bitcoin n’est pas une fin en soi, mais un jalon symbolique qui témoignerait de l’adoption croissante de la cryptomonnaie. Pour l’investisseur particulier, il s’agit d’un champ d’observation majeur : comprendre les dynamiques d’offre et de demande, les décisions réglementaires et les grandes tendances économiques qui pourraient propulser, ou freiner, cette trajectoire hors norme.

Autrement dit, ce fameux million n’est pas un nombre totalement utopique. Evidemment, rien n’est certain et surtout pas la date à laquelle cette valeur symbolique serait atteinte.

En ce qui concerne l’Investisseur(très)Particulier. J’ai pris une bonne part de bénéfices sur le cycle actuel, et le reste, je l’ai mis en ETF avec mon portefeuille boursier. En effet, garder un montant conséquent de bitcoin en direct est beaucoup trop risqué pour un simple particulier. Sans parler des problématiques de la succession. Un compte-titre est tout de même beaucoup plus simple à gérer, non ? Mais ceci est un autre débat !

Disclaimer:

Les informations fournies dans cet article sont à titre informatif et ne constituent en aucun cas un conseil en investissement ou une recommandation d’achat ou de vente de produits financiers. Avant toute décision d’investissement, il est fortement recommandé de consulter un conseiller financier indépendant et de prendre en compte votre situation personnelle, votre profil de risque et vos objectifs. Investir comporte des risques, y compris la perte partielle ou totale du capital.

Depuis septembre 2025, Trade Republic fait sensation en proposant l’accès au private equity dès 1€, en partenariat avec les géants Apollo et EQT. Une révolution pour les particuliers ou un coup marketing potentiellement dangereux pour l’investisseur (très) particulier ? Analysons les risques…

L’offre qui fait trembler la gestion traditionnelle

Trade Republic bouscule les codes en rendant accessible une classe d’actifs historiquement réservée aux investisseurs institutionnels et aux ultra-riches. Avec un ticket d’entrée symbolique de 1€ et la promesse d’un objectif de rendement à 12% par an, l’offre séduit. Mais comme souvent dans la finance, le diable se cache dans les détails.

Ce que Trade Republic promet

Accessibilité maximale : ticket minimum de 1€ contre plusieurs dizaines de milliers d’euros traditionnellement

Liquidité améliorée : possibilité de rachat mensuel sans période de blocage

Diversification : accès à 9 fonds sélectionnés par Apollo et EQT

Objectif de performance : 12% de rendement annuel cible

Source: Trade Republic

Les risques cachés derrière les (belles) promesses

1. Des frais qui plombent la performance

Les frais « cachés » : Une analyse approfondie révèle que les fonds proposés comportent des frais de gestion annuels pouvant atteindre 2,6% à 4,5%, auxquels s’ajoutent des commissions de performance de 1,7% et des frais de sortie jusqu’à 5%.

Ces frais, souvent qualifiés de « cachés », ne sont pas clairement communiqués avant investissement. Sur 5 ans, ils peuvent représenter jusqu’à la moitié des sommes investies, réduisant drastiquement les rendements nets.

2. Un objectif de 12% non garanti et peu réaliste

Performance hypothétique : L’objectif de 12% annoncé par Trade Republic n’est aucunement garanti. Les données historiques du private equity français montrent un TRI net moyen de 11,3% depuis 1987 (source: France Invest), mais avec une dispersion énorme des performances. Sans parler que nous sommes tout de même plutôt en haut de cycle sur les indices ces derniers temps…

La réalité des chiffres : Environ 25% des fonds de private equity affichent des performances négatives ou très faibles. Même avec une diversification sur 9 fonds, le risque de perte permanente de capital peut atteindre près de 1%.

3. Une liquidité en trompe-l’œil

Illiquidité structurelle : Malgré les promesses de rachats mensuels, la liquidité des fonds de private equity reste fondamentalement contrainte par la nature illiquide des actifs sous-jacents. Les rachats dépendent entièrement des conditions de liquidité disponibles du fonds.

Durée d’engagement réelle : Le private equity nécessite traditionnellement des engagements de 5 à 10 ans minimum. Les particuliers doivent être préparés à immobiliser leurs capitaux sur de longues périodes, malgré la flexibilité annoncée.

4. La complexité des produits ELTIF

Véhicules sophistiqués : Les fonds proposés sont structurés sous forme d’ELTIF (European Long Term Investment Funds), avec des règles complexes et des contraintes réglementaires que les investisseurs particuliers maîtrisent rarement.

Absence d’avantages fiscaux : Contrairement aux FCPR traditionnels, ces fonds ne bénéficient pas d’avantages fiscaux spécifiques comme l’exonération d’impôt sur les plus-values après 5 ans.

Les risques de marché spécifiques au private equity

Les entreprises non cotées présentent des difficultés de valorisation accrues, avec des estimations parfois approximatives par rapport aux marchés cotés. Cette opacité peut masquer des risques importants.

Échec entrepreneurial

Il faut garder à l’esprit que 30% des entreprises financées par du capital-risque échouent, et que les performances passées ne présagent pas des résultats futurs.

Que fait l’investisseur (très) particulier ?

Ma position personnelle

À titre personnel, je reste très sceptique sur cette offre. Le private equity est une classe d’actifs complexe qui nécessite une expertise et une capacité d’analyse que la plupart des particuliers n’ont pas. Le ticket d’entrée faible peut créer une illusion de simplicité dangereuse.

Mes recommandations si vous souhaitez malgré tout investir

Allocation limitée : Ne jamais investir plus de 5-10% de son patrimoine total dans cette classe d’actifs

Compréhension des mécanismes : S’assurer de bien comprendre les frais réels et les mécanismes de sortie

Horizon d’investissement long : Être préparé à un engagement de 7-10 ans minimum

Diversification préalable : S’assurer d’avoir déjà un portefeuille diversifié avant d’envisager le private equity

Alternative plus sage (et probablement plus rentable à long terme) : les ETF

Pour une exposition au dynamisme entrepreneurial avec plus de transparence et de liquidité, je préfère personnellement les ETF spécialisés sur les petites et moyennes capitalisations, les secteurs innovants ou simplement un indice large tel que le MSCI World par exemple. Ils offrent une diversification similaire avec des frais incomparablement plus bas et une liquidité quotidienne.

Le verdict de l’investisseur (très) particulier

L’offre de Trade Republic démocratise certes l’accès au private equity, mais les risques inhérents à cette classe d’actifs restent entiers. Pire, la facilité d’accès peut inciter les particuliers à sous-estimer ces risques.

Cette offre me rappelle les promesses des crypto-actifs ou des OPCVM structurés : beaucoup de marketing, des rendements mirobolants annoncés, mais au final des risques disproportionnés pour l’investisseur lambda.

Mon conseil : Avant de succomber à la mode du private equity « démocratisé », assurez-vous d’abord d’avoir optimisé vos placements traditionnels (PEA rempli, assurance-vie diversifiée, compte-titres avec des ETF larges et peu chers). Le private equity, même accessible à 1€, reste un placement de diversification pour investisseurs avertis, pas un placement de base.

Gardez en tête que dans l’investissement, ce qui semble trop beau pour être vrai l’est généralement !

Cela n’empêche en rien d’avoir un compte chez Trade Republic, qui présente aussi un certain intérêt (je vous laisse voir mon ancien article à ce sujet):

Si cet article vous a intéressé et si vous souhaitez vous inscrire en récupérant un petit bonus, n’hésitez pas à utiliser mon lien de parrainage ci-dessous !

Disclaimer: Je n’ai aucun lien commercial avec Trade Republic, si ce n’est la position de client et utilisateur de leur services. Faites vos propres recherches ! Chacun est responsable de ses propres investissments !

Le contenu de cet article n’exprime qu’une opinion personnelle et montre, à titre informatif, les risques associés à un investissement. Ceci ne correspond en aucun cas à un conseil en investissement. Chacun est responsable de ses propres décisions en investissement !

Lorsqu’on est un investisseur français lambda, on cherche avant tout à remplir son PEA.

Par contre, on peut vouloir se diversifier géographiquement et sectoriellement. Certes, la France compte de belles entreprises de la tech, mais soyons réaliste, le NASDAQ l’emporte haut et fort sur ce créneau.

Un exemple d’ETF sur le Nasdaq compatible avec un PEA: Amundi PEA Nasdaq-100 (PUST)

L’ETF Amundi PEA Nasdaq-100 (PUST) se distingue comme le principal ETF français permettant aux investisseurs d’accéder au Nasdaq 100 via une enveloppe PEA, avec des performances historiques impressionnantes (+154,9% sur 5 ans), en cohérence avec l’exceptionnelle progression du Nasdaq.

Malgré sa réplication synthétique qui introduit un risque de contrepartie, ses frais modérés (0,30%) et sa liquidité satisfaisante en font un véhicule d’investissement simple et attractif pour une exposition au secteur technologique américain.

L’ETF Amundi PEA Nasdaq-100 UCITS ETF Acc (PUST) est un fonds indiciel coté qui permet aux investisseurs français d’accéder à la performance des 100 plus grandes entreprises non financières cotées sur le Nasdaq. Créé le 20 mai 2014, cet ETF présente plusieurs caractéristiques qui le distinguent.

Encours sous gestion : Environ 568 millions d’euros

Politique de dividendes : Capitalisation (les dividendes sont réinvestis)

Éligibilité PEA. Coté en euros.

La particularité principale de cet ETF est son éligibilité au Plan d’Épargne en Actions (PEA), qui offre un cadre fiscal avantageux pour les investisseurs français.

Performances historiques L’ETF PUST a affiché des performances aussi remarquables que son indice de référence au fil des années :

Performance sur 1 an : +5,81% (au 31 mars 2025)

Performance sur 3 ans : +35,24%

Performance sur 5 ans : +154,9%

Performance sur 10 ans : +364,43%

Les performances annuelles sur les dernières années montrent une forte volatilité, caractéristique des investissements centrés sur le secteur technologique :

Ces mesures indiquent que l’ETF suit de près son indice de référence (R² élevé et Beta proche de 1) tout en générant un léger alpha positif, signe d’une bonne gestion de la réplication.

Comparaison avec ses principaux concurrents

ETF éligibles au PEA:

L’ETF PUST fait face à une concurrence limitée dans l’univers des ETF PEA répliquant le Nasdaq 100 :

Nom de l’ETF

Code ISIN

Encours

Frais

Réplication

Performance 5 ans

Amundi PEA Nasdaq-100 UCITS ETF Acc

FR0011871110

568-605 M€

0,30%

Synthétique

+154,54%

Amundi PEA US Tech ESG UCITS ETF

FR0013412269

420-430 M€

0,30%

Synthétique

+156,24%

Amundi Nasdaq-100 Daily (2X) Lev UCITS ETF

FR0010342592

954 M€

0,60%

Synthétique

N/A

Le principal concurrent direct est l’Amundi PEA US Tech ESG, qui suit un indice différent (Solactive ESG US Tech 100) mais offre une exposition similaire, avec une légère surperformance sur 5 ans. La différence principale réside dans les critères ESG appliqués à la sélection des titres, ce qui entraîne une concentration plus importante sur certaines valeurs.

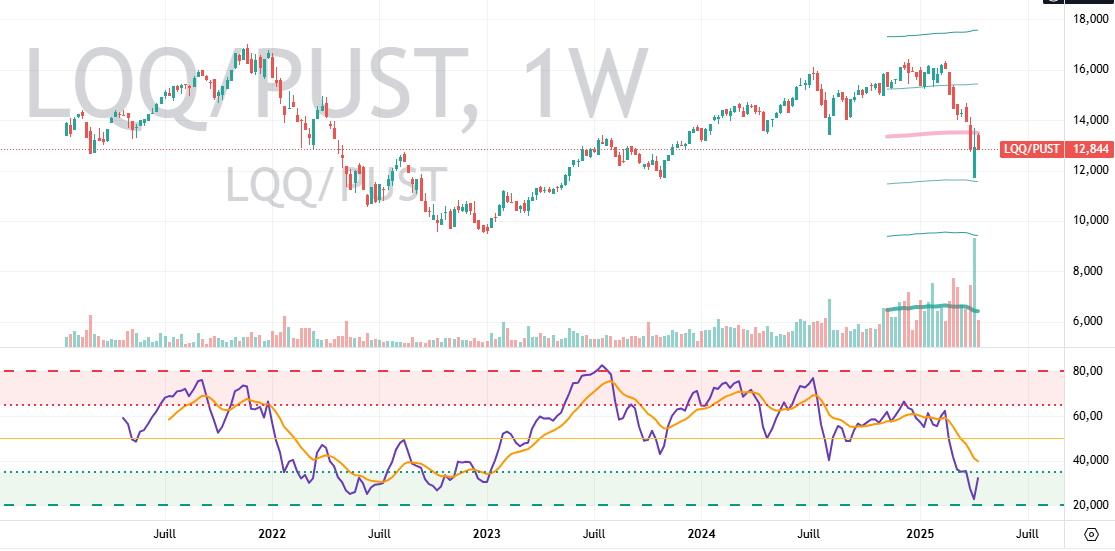

Remarque: Le LQQ (Amundi Nasdaq-100 Daily (2X) Lev UCITS ETF) est un produit à levier qui n’a pas réellement d’intérêt pour l’investisseur à long terme. Le risque est supérieur pour un rendement semblable comme le montre la comparaison entre les deux ci-dessous.

Comparaison avec des ETF Nasdaq 100 non-PEA:

Si on élargit la comparaison aux ETF Nasdaq 100 non éligibles au PEA, d’autres alternatives existent :

Nom de l’ETF

Encours (M€)

Frais

Réplication

iShares Nasdaq 100 UCITS ETF (Acc)

13 292

0,30%

Physique

Invesco EQQQ Nasdaq-100 UCITS ETF

6 618

0,30%

Physique

Amundi Nasdaq-100 II UCITS ETF Acc

3 313

0,22%

Synthétique

Ces ETF non-PEA présentent généralement des encours plus importants et parfois des frais légèrement inférieurs (comme l’Amundi Nasdaq-100 II avec 0,22%). Certains utilisent également une réplication physique plutôt que synthétique, ce qui peut réduire le risque de contrepartie.

Les risques:

Evidemment, il y a le risque de marché, car rien ne dit que le Nasdaq va continuer de performer à l’avenir, mais si vous souhaitez investir dans cet indice, c’est que vous pensez le contraire !

Risque de change

Pour les ETF comme PUST qui investissent sur des marchés étrangers (ici les États-Unis), les fluctuations des taux de change entre l’euro et le dollar peuvent affecter la performance. Cet ETF n’est pas couvert en change. Ce n’est pas forcément un problème, il faut juste en avoir conscience et le prendre en compte dans sa diversification en devises.

Risque de contrepartie

Spécifique aux ETF à réplication synthétique comme PUST, ce risque provient de l’utilisation de swaps. Si la contrepartie du swap (ici BNP Paribas) fait défaut, l’ETF pourrait ne pas répliquer correctement la performance de l’indice. Evidemment, il y a d’autres garanties prises par la contrepartie et il faudrait tout de même des conditions systémiques pour qu’on en arrive là… Ceci dit, cela s’est déjà vu avec des plus acteurs plus gros que la BNP !

Risques liés aux produits dérivés

Pour les ETF synthétiques comme PUST, l’utilisation de produits dérivés ajoute une couche de complexité et potentiellement de risque. Ces instruments peuvent introduire une opacité sur la composition réelle du portefeuille et amplifier certains risques en cas de conditions de marché extrêmes.

Or justement, l’investisseur long terme veut se sécuriser lorsqu’il y a justement des conditions extrêmes !

Que fait l’investisseur (très) particulier ?

A titre personnel, j’envisage l’ETF PUST pour le placer dans mon PEA. Sur du long terme en mode « buy & hold », je prendrai plutôt un ETF à réplication physique sur compte-titre. Mais chacun sa vision sur le sujet. A moins d’un scénario « fin du monde », je ne pense pas qu’il y ait un véritable risque avec les ETF synthétiques pour les PEA (j’ai d’ailleurs du WPEA en portefeuille « très long terme »). Je n’ai jamais vraiment apprécié les ETF, préférant la détention directe des titres.

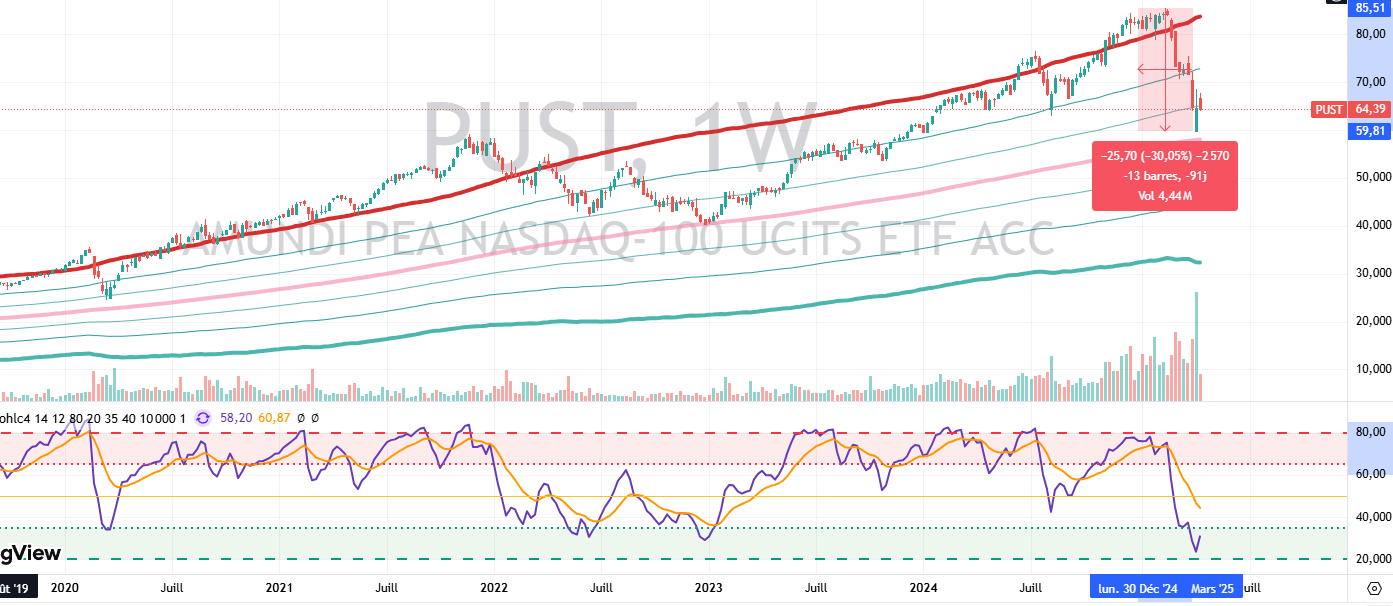

Graphiquement, le « krach Trump » n’est peut-être pas fini, mais en tout cas, il représente une correction équivalente à celui provoqué par le Covid en 2020, ce qui suggère un niveau d’entrée acceptable, soit environ -30% par rapport aux plus hauts. Le RSI hebdomadaire est à l’achat et on a frôlé la MM200 hebdo, ce qui sur le Nasdaq est rare.

Evidemment, cela implique de penser que les techs américaines vont continuer à performer dans l’avenir…

En ce qui me concerne, j’utiliserai l’ETF PUST pour un long swing trade (rebond d’au moins 50% avant une prise de bénéfices) ou, ce que je fais réellement sur mon propre portefeuille, une stratégie de Value Averaging à long terme (car au final, le risque spécifique de l’ETF est dilué dans ma diversification d’actifs). Mais bien sûr, à chacun sa stratégie.

Rappelons que les stratégies sur les ETF indiciels sont en général plus performantes que le stock-picking, c’est d’ailleurs pour cette raison que je leur accorde une place de plus en plus importantes dans mon porte-feuille global.

Disclaimer: Le contenu de cet article n’exprime qu’une opinion personnelle et montre, à titre informatif, les risques associés à un investissement. Ceci ne correspond en aucun cas à un conseil en investissement. Chacun est responsable de ses propres décisions en investissement !

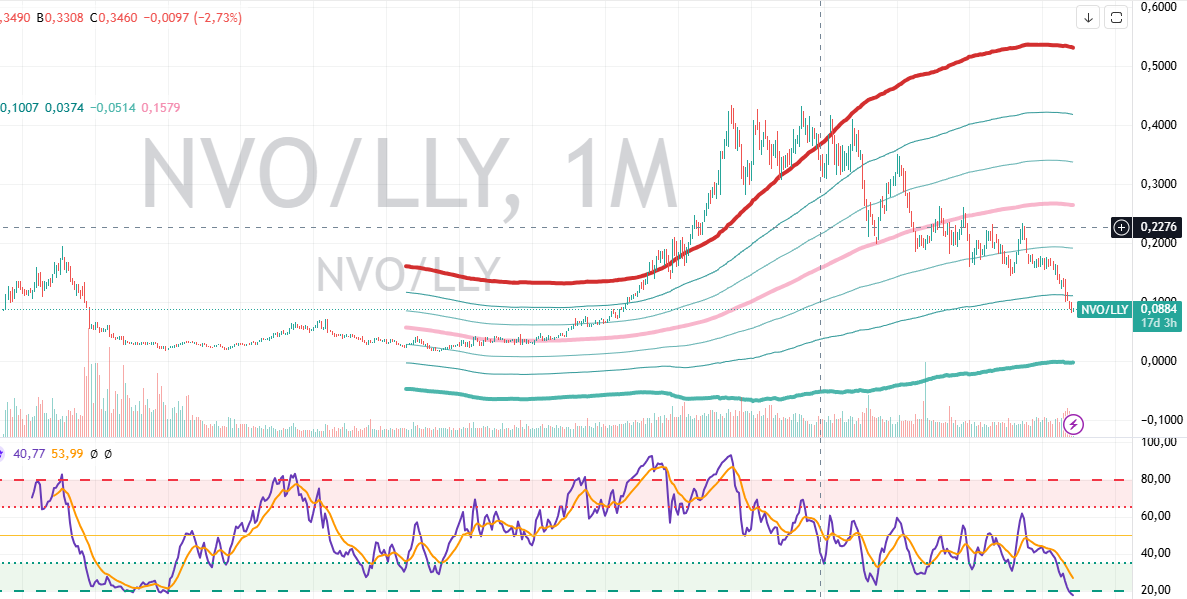

Novo Nordisk, le géant danois de la santé, est une entreprise qui ne cesse de faire parler d’elle, notamment grâce à ses traitements « révolutionnaires » contre le diabète et l’obésité.

Le cœur battant de Novo Nordisk

Novo Nordisk génère ses revenus principalement à travers deux segments clés :

Diabète et soins contre l’obésité : Ce segment inclut des produits phares comme l’insuline, les agonistes GLP-1 (Ozempic, Wegovy), ainsi que des médicaments oraux contre le diabète. Ces traitements représentent plus de 57 % des ventes aux États-Unis, un marché crucial pour l’entreprise.

Biopharmaceutiques : Ce segment couvre les traitements pour l’hémophilie, les troubles de croissance et les thérapies hormonales. Bien que moins dominant, il reste essentiel pour diversifier les revenus.

La demande pour les médicaments contre l’obésité (notamment Wegovy) a explosé ces dernières années, doublant les ventes en 2024. Cependant, cette croissance rapide a entraîné des contraintes d’approvisionnement que Novo s’efforce de résoudre grâce à des investissements massifs dans ses capacités de production.

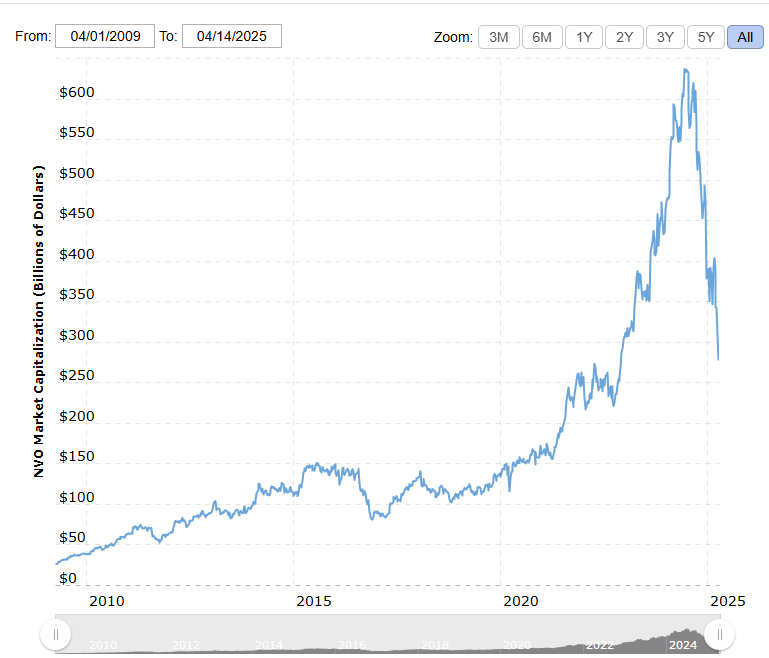

Cours boursier : montagnes russes, couteau qui tombe ou ascension durable ?

Le cours boursier de Novo Nordisk a connu une volatilité importante.

Novo Nordisk, en données hedbomadaires. En passant, je vous laisse mon point d’entrée et mon PRU actuel. Ceci n’est pas un conseil en investissement !

L’action a atteint un sommet à plus de 1000 DKK en juin 2024 avant de chuter de plus de 50 % depuis cette période.

En avril 2025, l’action se négocie autour de 400 DKK, marquant une baisse significative par rapport à son apogée.

Malgré cette chute, l’entreprise conserve un « moat économique » solide grâce à ses actifs intangibles dans les maladies cardiométaboliques et ses capacités d’innovation. Les analystes estiment que Novo pourrait capturer jusqu’à 75 milliards USD du marché mondial des GLP-1 d’ici 2031 (voir par exemple https://www.morningstar.com/stocks/is-novo-nordisk-stock-buy-after-its-collapse ).

Que nous réserve Novo Nordisk d’ici 2035 ?

Les perspectives à long terme pour Novo Nordisk sont prometteuses :

Croissance des revenus : Les ventes devraient atteindre 567 milliards DKK en 2030, soit une augmentation impressionnante par rapport aux 355 milliards DKK prévus en 2025. Si on considère le passé, on ne peut que constater une croissance continue, même si les marges ont baissé.

Expansion du marché : La demande mondiale pour les traitements contre l’obésité et le diabète devrait croître rapidement. Cependant, la concurrence féroce avec Eli Lilly pourrait limiter la domination totale de Novo Nordisk.

Risques : L’entreprise devra faire face à des pressions réglementaires (notamment aux États-Unis, où l’administration Trump ne va certainement pas faire de cadeaux à des entreprises non-américaines) et à des défis liés à la production. De plus, la dépendance aux GLP-1 expose Novo à des risques liés aux brevets expirant en 2032.

La concurrence et les pressions sur les prix jouent un rôle central dans les prévisions de Novo Nordisk, en particulier dans le marché des médicaments contre l’obésité et le diabète, où l’entreprise est un acteur dominant.

Depuis 2017, le cours d’Eli Lilly semble l’emporter face à Novo Nordisk (ici cotations dollars à N-Y)

Novo Nordisk fait face à une concurrence virulente, notamment d’Eli Lilly, qui a lancé des alternatives puissantes comme Mounjaro (tirzepatide) et Zepbound. Ces produits ont rapidement gagné des parts de marché grâce à leur efficacité et à des résultats cliniques impressionnants. Par exemple, le nouveau médicament d’Eli Lilly, retatrutide, a montré une perte de poids moyenne de 24,4 % en 48 semaines, dépassant légèrement les 22 % obtenus par Novo Nordisk avec Amycretin.

Cette montée en puissance des concurrents exerce une pression sur Novo pour innover et maintenir sa position dominante. Bien que le marché de l’obésité soit en forte croissance (estimé à plus de 100 milliards USD dans les années à venir), il devient évident qu’il y a de la place pour plusieurs acteurs majeurs. Cependant, chaque part de marché perdue pourrait affecter significativement les revenus futurs de Novo Nordisk.

Les pressions sur les prix proviennent de plusieurs fronts !

Pour rester compétitif face à Eli Lilly et d’autres acteurs émergents, Novo Nordisk a annoncé des baisses importantes du prix de Wegovy via son initiative NovoCare. Ce programme propose des réductions allant jusqu’à 50 % pour attirer davantage de patients.

Ces pressions tarifaires affectent directement la marge bénéficiaire de Novo Nordisk et limitent sa capacité à investir dans la recherche et le développement.

Novo Nordisk s’efforce de diversifier son portefeuille avec des médicaments prometteurs comme CagriSema, dont l’approbation réglementaire est prévue en 2026. Cependant, certains essais cliniques récents ont déçu les attentes, ce qui pourrait ralentir cette stratégie.

Malgré la pression actuelle, le potentiel du marché mondial reste énorme grâce à l’augmentation du nombre de patients souffrant d’obésité et de diabète.

Investir ou patienter ?

Novo Nordisk ressemble un peu à un sprinter qui se prépare pour un marathon. Avec ses médicaments vedettes comme Ozempic et Wegovy, elle court vite… mais attention au souffle ! Entre une concurrence acharnée et des défis logistiques, l’entreprise devra maintenir son rythme sans trébucher.

Pour les investisseurs particuliers, Novo Nordisk pourrait être une opportunité intéressante si vous êtes prêt à supporter quelques turbulences. Après tout, qui n’aime pas une bonne dose d’adrénaline sur le marché boursier ?

Attention cependant à ne pas essayer d’attraper un couteau qui tombe. Même si l’analyse technique a ses limites, on ne peut que noter que le RSI hebdomadaire n’est passé sous 20 que deux fois (une fois en 2002 et une fois en 2017) et cela représentait à chaque fois d’excellents points d’entrée.

Certes, la concurrence est présente, mais c’était également le cas ces 20 dernières années. Novo Nordisk a toujours su s’adapter jusqu’à présent et très souvent, les cycles d’innovations sont décalés entre des concurrents, l’un prenant l’avantage pendant quelques années sur l’autre, et vis-versa.

En ce qui me concerne, j’ai commencé à un DCA « aggressif » car le prix peut encore baisser grandement, ne serait-ce qu’en raison du contexte global, mais je veux profiter de cette correction pour me constituer une petite poche d’actions Novo.

Mes propres règles de diversification m’indiquent que je cible 2 à 3 % de mon portefeuille global.

Disclaimer: Le contenu de cet article n’exprime qu’une opinion personnelle et montre, à titre informatif, un exemple d’ analyse d’une entreprise. Ceci ne correspond en aucun cas à un conseil en investissement. Chacun est responsable de ses propres décisions en investissement !

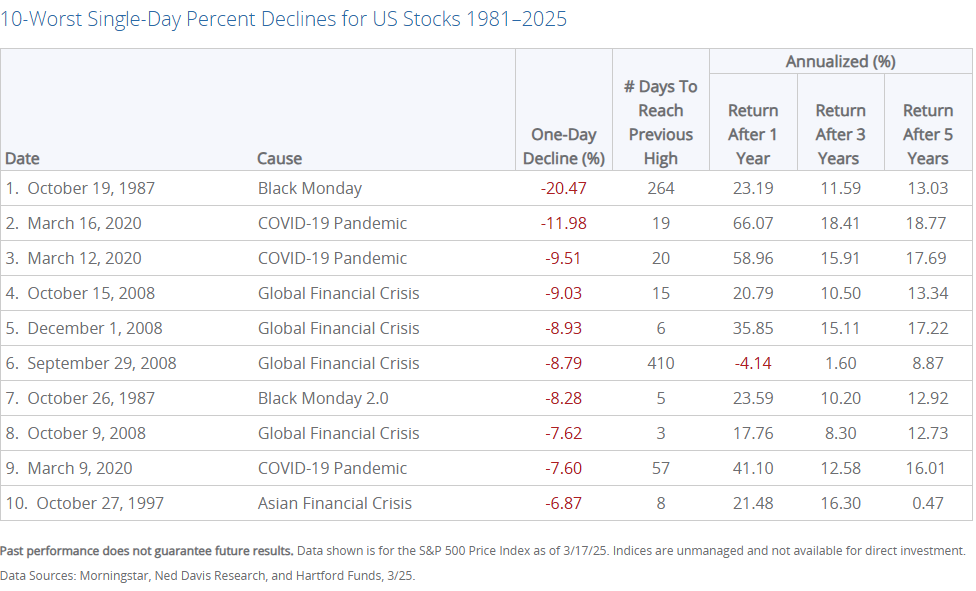

Après les 10 pires baisses journalières du S&P 500, l’indice a enregistré des rendements positifs à deux chiffres dans tous les cas sauf un, avec un rendement médian supérieur à 10 % un an après ces événements.

Exemple de rebond rapide :

Après la chute de 12 % du S&P 500 le 16 mars 2020 (début de la pandémie), l’indice a récupéré ses pertes en moins de six mois et a terminé l’année avec un gain annuel positif.

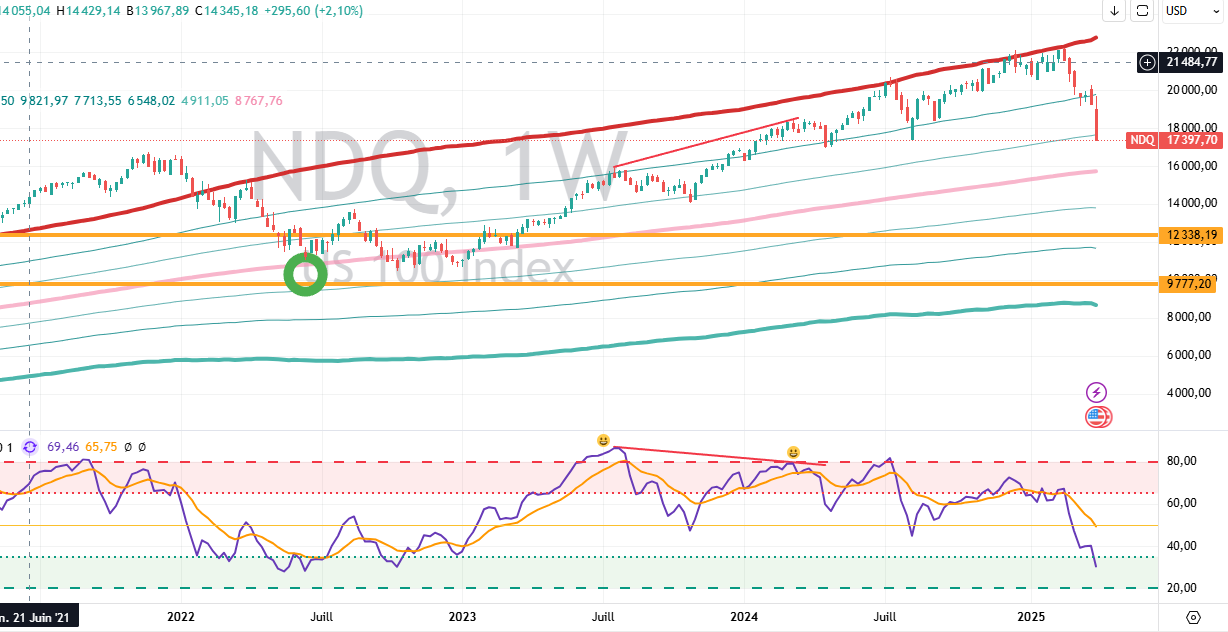

Lors de la chute la plus récente (vendredi 4 avril 2025), le Nasdaq a perdu plus de 20 % par rapport à son sommet, tandis que le S&P 500 a chuté de 16 %. Comme souvent avec ce type de baisses, elles sont accompagnées par une volatilité importante, avec un indice VIX qui explose.

3. Quelques illustrations historiques récentes

La crise financière de 2008:

L’avantage en ce qui concerne les investisseurs « anciens », c’est qu’ils y étaient. Les plus « jeunes » n’ont quasiment connus qu’une longue ascension des indices, avec peut-être, quelques mini-krachs par ci par là, mais je vous assure que la crise de 2008, accompagnée de la crise de la dette grecque, c’était quelque chose de marquant. Tout le monde craignait que le capitalisme ne s’en sorte pas et il fallait avoir de réelles convictions pour passer à l’achat de manière conséquente.

Le S&P 500 a chuté de près de 9 % le 15 octobre 2008. Dans les six mois suivants, l’indice a continué à baisser avant d’entamer une reprise durable en mars 2009. Un an après cette journée, l’indice avait progressé d’environ 23 %.

Crash du « Lundi noir » (1987) :

Le S&P 500 a perdu 20,5 % en une seule journée le 19 octobre 1987. Cependant, il avait récupéré toutes ses pertes en moins de deux ans et clôturé l’année suivante avec un rendement positif.

Pandémie COVID-19 (mars 2020) :

Après une chute de plus de 5 % sur plusieurs journées consécutives en mars 2020, le Nasdaq et le S&P ont enregistré des gains significatifs dans les mois suivants grâce aux mesures monétaires et fiscales massives. Par exemple :

Le Nasdaq a progressé de plus de 40 % sur l’année malgré la crise initiale.

Le S&P a terminé l’année avec un gain annuel d’environ 16 %.

En résumé, les tendances générales sont: – Les baisses importantes (>5 %) sont souvent suivies par des rendements positifs sur un horizon d’un an.

– À court terme (6 jours à quelques semaines), la volatilité reste élevée, mais des rebonds techniques sont fréquents.

Les rendements à long terme dépendent fortement du contexte économique et des interventions politiques ou monétaires.

Les données historiques montrent que les marchés ont tendance à se redresser après des baisses importantes, mais la trajectoire peut être marquée par une volatilité accrue dans les jours qui suivent.

Si on remonte un peu plus loin, il y a quelques exceptions notables…

1929 – Crash de la Grande Dépression: Les 28 et 29 octobre 1929, le Dow Jones a perdu environ 25 % en deux jours. Le S&P 500 (ou son équivalent à l’époque) a suivi une trajectoire similaire.

Le marché n’a pas retrouvé ses niveaux d’avant-crash avant 1954, soit 25 ans plus tard (!!!).

2000-2002 – Éclatement de la bulle Internet: Le Nasdaq a perdu près de 10 % en une seule journée le 14 avril 2000.

Entre mars 2000 et octobre 2002, le Nasdaq a perdu près de 80 % de sa valeur. Cependant, certaines actions hors secteur technologique ont enregistré des gains (exemple : Berkshire Hathaway +25 % en 2000).

On peut donc constater que les périodes prolongées de déclin (exemple : crise de 1929 ou éclatement de la bulle Internet) sont généralement associées à des changements structurels dans l’économie.

Or, peut-on considérer que l’IA entraînera forcément un changement structurel dans l’économie ?

Se peut-il que, ce qui semble être une stratégie douteuse sur le plan économique (la politique économique aggressive de Trump), soit un coup joué (peut-être) un peu trop à l’avance ?

Autrement dit, serions-nous dans les conditions d’un changement structurel durable entraînant une longue période de plusieurs années de « difficultés » boursières ?

Il est évidemment extrêmement difficile de prédire l’impact réel de l’IA sur l’économie mondiale, de même que les décisions « innovantes » de Trump, et je ne m’y risquerai pas.

B/ Que fait l’investisseur particulier ?

Ceci n’est évidemment pas un conseil en investissement, mais simplement un exemple de ce qu’un simple particulier peut faire en ce moment.

En ce qui me concerne, j’ai suivi 3 « indicateurs »: Buffet, Technique et DCA.

1. Warren Buffet

J’ai toujours eu du respect pour Warren Buffet. Après tout, investir soi-même pendant près d’un siècle ne peut donner qu’une forte expérience à quiconque vivant assez longtemps avec un portefeuille suffisamment garni. Même un investisseur médiocre pourrait finir par apprendre de ses erreurs, et pour peu qu’on ait un réel talent, et bien on s’appelle Buffet !

Bref, je garde toujours un oeil sur ce qu’il fait, même si forcément, il a toujours un coup d’avance.

Mais regardons ce qu’il a fait ces derniers temps…

Vente massive d’actions en 2024 :

En prévision de la volatilité actuelle du marché, Buffett a vendu environ 134 milliards de dollars d’actions en 2024, réduisant considérablement les positions dans des entreprises comme Apple et Bank of America.

Cette stratégie a permis à Berkshire Hathaway d’accumuler une réserve de liquidités record de 334 milliards de dollars, soit presque le double par rapport à l’année précédente.

Performance exceptionnelle en 2025 :

Alors que le S&P 500 a chuté de 4,6 % depuis le début de l’année, les actions de Berkshire Hathaway ont progressé de 16,2 %, grâce à une gestion prudente et des investissements bien ciblés.

Des entreprises clés du portefeuille de Berkshire, comme BYD (+41 %), T-Mobile US (+21 %) et VeriSign (+23 %), ont surperformé malgré le contexte économique difficile.

Investissements dans les « bons » actifs :

Buffett a renforcé ses positions dans les bons du Trésor à court terme, profitant de rendements améliorés tout en protégeant ses liquidités contre la volatilité.

Il a également augmenté ses investissements dans les cinq plus grandes maisons de commerce japonaises (Mitsui, Mitsubishi, Sumitomo, Itochu et Marubeni), qui jouent un rôle central dans l’économie japonaise et offrent une diversification géographique.

Anticipation du krach lié aux tarifs douaniers :

Le récent effondrement des marchés a été déclenché par les tarifs douaniers agressifs imposés par l’administration Trump.

Buffett semblait avoir anticipé cette crise en réduisant ses positions dans des secteurs vulnérables comme la technologie et la finance. Par exemple, Apple, qui dépend fortement de la Chine pour sa production, a vu son action chuter de 28 % depuis son sommet en décembre 2024.

Attente avant d’agir davantage :

Bien qu’il soit connu pour acheter lors des crises (« être avide quand les autres sont craintifs »), Buffett n’a pas encore effectué d’achats significatifs en réponse au krach actuel. Il pourrait attendre une baisse encore plus importante avant d’investir massivement.

Historiquement, il a utilisé des crises similaires pour acquérir des entreprises à des prix réduits (exemple : déploiement de 26 milliards de dollars entre 2008 et 2009).

Conclusion: Warren Buffett démontre une fois encore sa capacité à naviguer dans des marchés turbulents grâce à une stratégie prudente et bien calculée. En se positionnant avec une réserve massive de liquidités et en diversifiant ses investissements géographiquement (notamment au Japon), il est idéalement placé pour profiter d’opportunités futures tout en minimisant les risques immédiats. Ses décisions récentes mettent en évidence son approche disciplinée face aux valorisations élevées et aux incertitudes économiques.

J’ai donc suivi en partie ses actions, en gardant (alors que l’envie d’investir davantage me démangeait fortement) une grosse poche de cash (un peu plus de 42%, en incluant mes stablecoins).

Je me suis aussi délesté quelques peu de certaines de mes actions, la plupart pour racheter plus bas, mais j’ai surtout pris une position sur le BX4 (tracker short X2 sur le CAC40) et DSD (tracker short X2 sur le DAX) (l’ensemble reste aux alentours de 5% de mon portefeuille global). En effet, je ne suis pas du tout porté sur les produits à levier ni sur les options, mais j’aime faire une sorte de swing trading de temps à autre avec des trackers short. Au pire, je ne gagne presque rien ou je perd un peu, au mieux, cela m’aide à supporter la baisse globale de mon portefeuille.

On peut dire que je suis « long only », mais qu’il m’arrive de faire quelques exceptions sur une petite partie de mon portefeuille. En fait, c’est surtout pour marquer psychologiquement mon positionnement « prudent ». Si je reviens en cash, c’est que je crains une chute boursière ou dumoins que les mes autres actifs sont plutôt surévalués. Si je vais jusqu’à prendre quelques positions short, c’est que je crains un mouvement « prochain » et/ou violent. Comme personne ne peut timer le marché régulièrement, je me contente surtout d’accumuler passivement en DCA, en gardant du cash pour racheter quand cela baisse vraiment.

2. Les indicateurs techniques

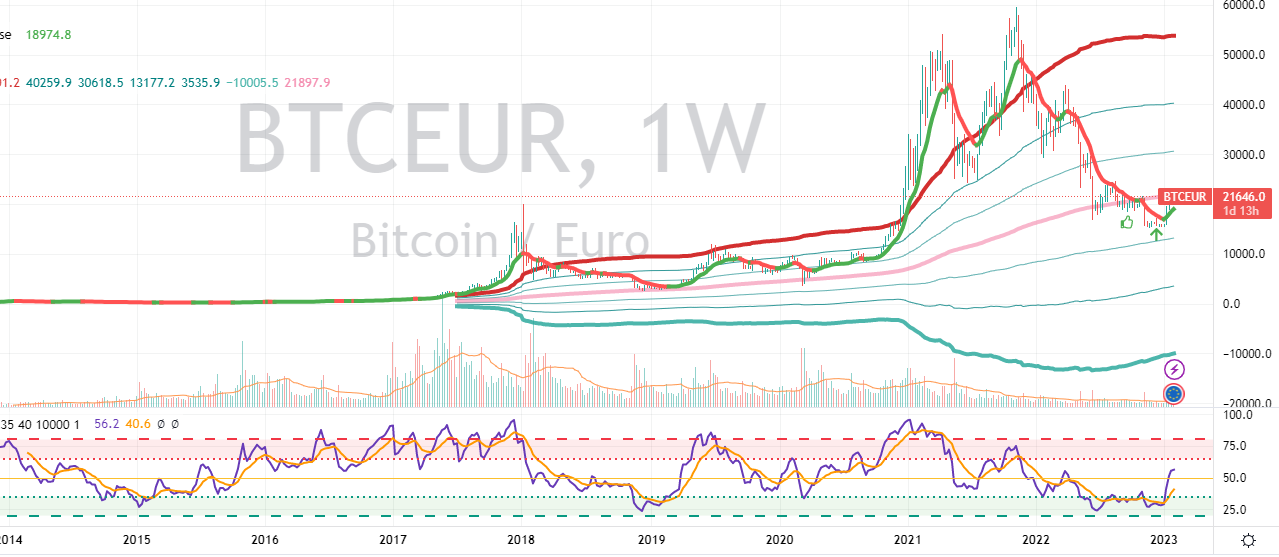

Depuis plusieurs années, je ne regarde quasiment plus que les indicateurs sur ce graphique:

La moyenne mobile 200 semaines (ou autres périodicité): en dessous, j’achète, au-dessus, je vends. C’est un peu plus compliqué que cela, mais l’idée est simple.

Le RSI 14 (et sa moyenne mobile exponentielle 12): dans le vert, je pense acheter, dans le rouge, je pense vendre. Quand cela sort de ces zones avec des RSI vraiment extrêmes (<10 ou >90), en général, je n’hésite pas. Pour la moyenne mobile 12, sur certaines actions de fond de portefeuille, j’ai tendance à renforcer davantage quand le RSI passe sous sa MME12.

Un indicateur de bandes de Bollinger modifié, qui utilise des ratios de Fibonacci: quand les grosses bandes rouges sont atteinte, on est sur des extrêmes, qui sauf pour une action ultra-haussière (NVDA par exemple) est un signal de vente. De même pour la grosse bande verte, qui sauf pour des actions qui risquent la faillite ou de s’enfoncer durablement dans les décombres, est un fort signal d’achat.

Je l’ai déjà dit à maintes reprises, les signaux techniques ne sont rien sans une analyse plus fondamentale des raisons pour lesquelles ces signaux sont dans des extrêmes.

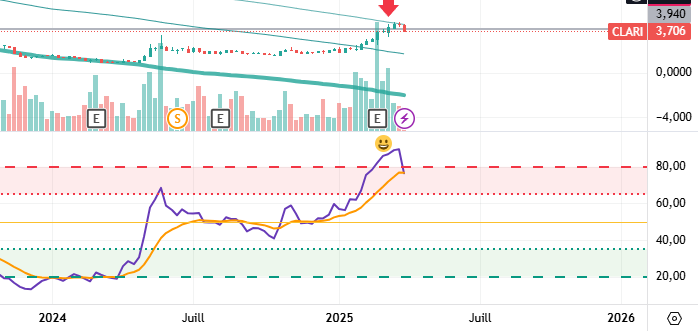

Par exemple, j’ai fais une très mauvaise entrée due à une sous-évaluation des risques sur Clariane, et j’ai bien eu du mal à y gagner quelque chose (mon PRU était à 3.94 €, mais j’ai réussit à enfin me débarasser de ma ligne sur à +6.12%). Après presque 2 ans et demi de patient DCA, ce qui me fait moins que l’inflation au final… Ceci dit, le signal technique de vente est venu pile poil au bon moment…

3. Dollar Cost Averaging

Comme la plupart de mes achats se font en DCA ou un Value Averaging, ou en une adaptation de ces méthodes (achat seulement si le RSI est sous sa MME12; seulement si le PRU baisse et que le cours est sous la MM200 semaines, etc), je me pose surtout la question de savoir quoi acheter, mais ni quand ni comment. Tant qu’il s’agit d’un actif de qualité (dont les ETF sur indices), il n’y a pas de raison de s’inquiéter à long terme.

C’est une méthode psychologiquement reposante, et qui entraîne des pointes d’optimisme en plein krach. Par exemple, là de suite, après une journée rouge sang sur les indices, je me dis « chouette, je vais racheter bien plus d’actions avec mes DCA ». Pourtant, bien sûr, une chute des indices ne fait pas du bien à mon portefeuille sur le coup. Mais à long terme, l’important est d’avoir un bon prix d’achat pour pouvoir dégager une marge de bénéfices intéressante.

L’autre question que je me pose souvent, c’est « quand vendre ». Là encore, soit je fais une sortie en « DCA inversé » soit j’ai des palliers prévus à l’avance, soit je sors une part (30, souvent 50%) sur certains signaux techniques, puis le reste sur une autre condition.

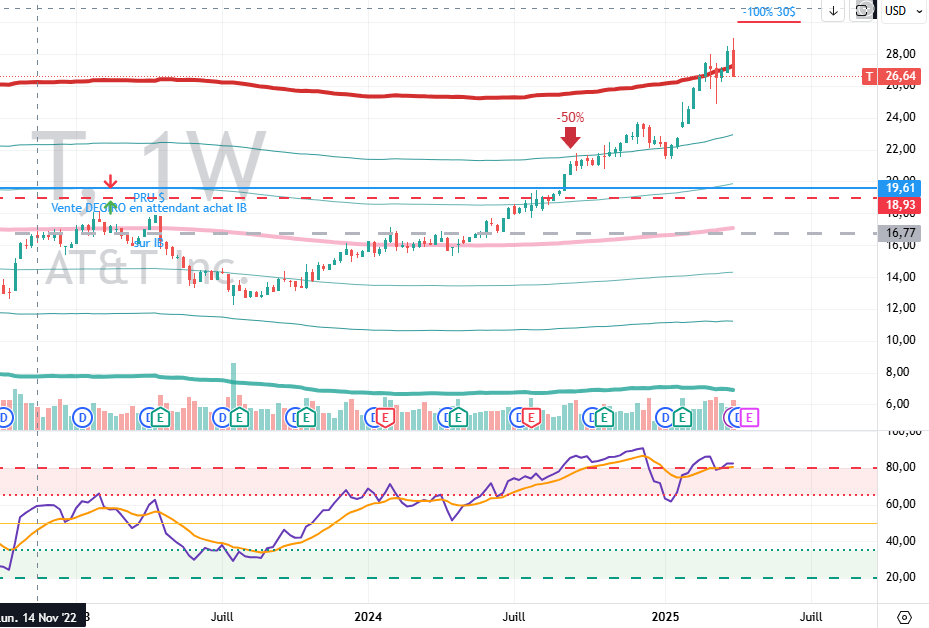

Par exemple, j’ai une position (environ 2% de mon portefeuille global) sur AT&T que j’avais commencé en 2018 il me semble, sur DEGIRO et que j’ai vendu en 2023 pour racheter plus bas sur IB, améliorant mon PRU. J’ai vendu « trop tôt » vers 22$ (avec un PRU de 16.77$ et pas mal d’années de dividendes), tout en me disant que cela pouvait encore monter plus haut.

J’ai mon ordre de vente à 30 $, mais je vais sans doute tout solder rapidement, car la bande rouge a été touchée (et j’aurai dû vendre, mais j’espérais que le prix psychologique des 30$ allait être frôlé).

Bref, je me sers des signaux techniques pour affiner mes entrées et mes sorties, mais surtout pour convaincre ma psychée d’agir. C’est d’autant plus difficile que l’on s’habitue à garder une position, surtout quand elle est gagnante et/ou qu’elle paie régulièrement des dividendes.

Comme j’essaie au mieux de n’investir que dans des valeurs que je garderai à long terme, c’est souvent juste pour racheter plus bas et optimiser les plus-values.

Conclusion

Quoiqu’il arrive (récession, crise économique majeure, ou simple krach « classique » et périodique), le plus simple est sans doute de continuer ses investissements, raisonnablement, avec méthode et rigueur, en attendant de meilleurs jours, qui finiront forcément par arriver. Même si j’espère que nous ne sommes pas partie pour 25 ans de baisse ou de stagnation, au pire, cela ne devrait pas être moins rentable que de juste être en cash à 100% !

Le passé nous apprend que dans la grande majorité des cas, d’ici quelques mois ou un ou deux ans maximum, tout actif de qualité qui aura été acheté maintenant, aura été une bonne affaire.

Et comme le disait Keynes :

« In the long run, we are all dead. Economists set themselves too easy, too useless a task if in tempestuous seasons they can only tell us that when the storm is past the ocean is flat again. » (A Tract on Monetary Reform, 1923)

« À long terme, nous sommes tous morts. Les économistes se donnent une tâche trop facile, trop inutile, s’ils ne peuvent, en des saisons tumultueuses, que nous dire qu’une fois la tempête passée, l’océan redevient calme. » (A Tract on Monetary Reform, 1923)

Disclaimer: Aucun contenu de cet article n’est un conseil en investissement. Ce site n’a que pour vocation de montrer divers points de vue. Chacun est responsable de ses propres décisions en investissement.

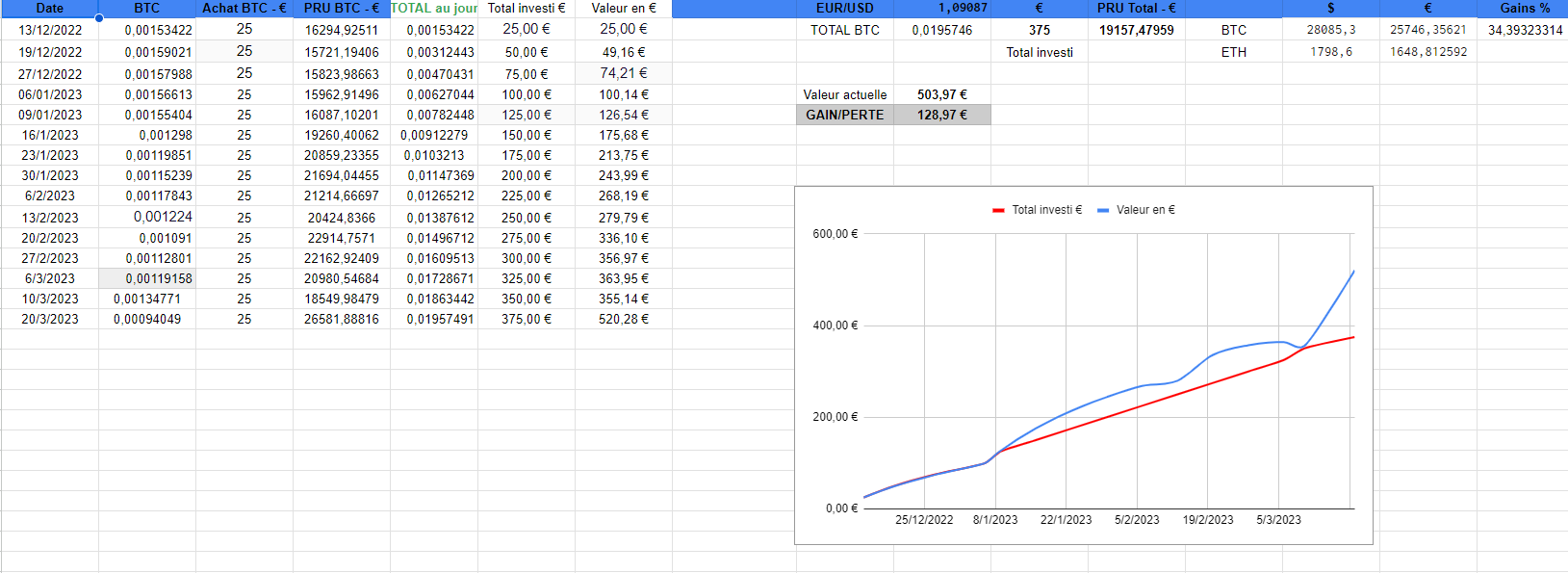

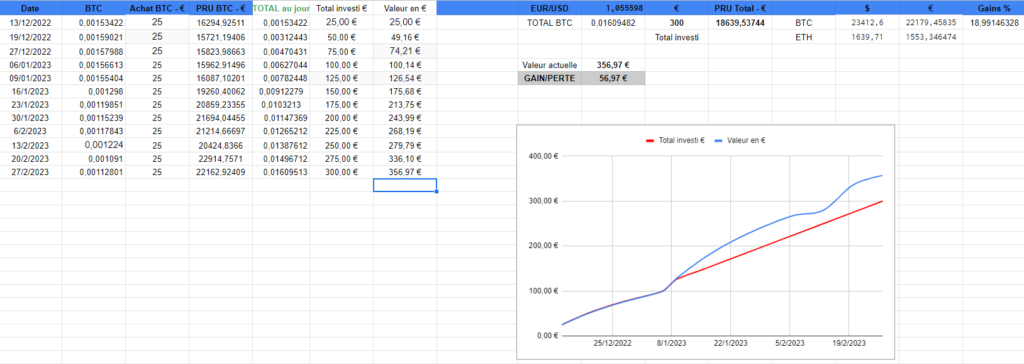

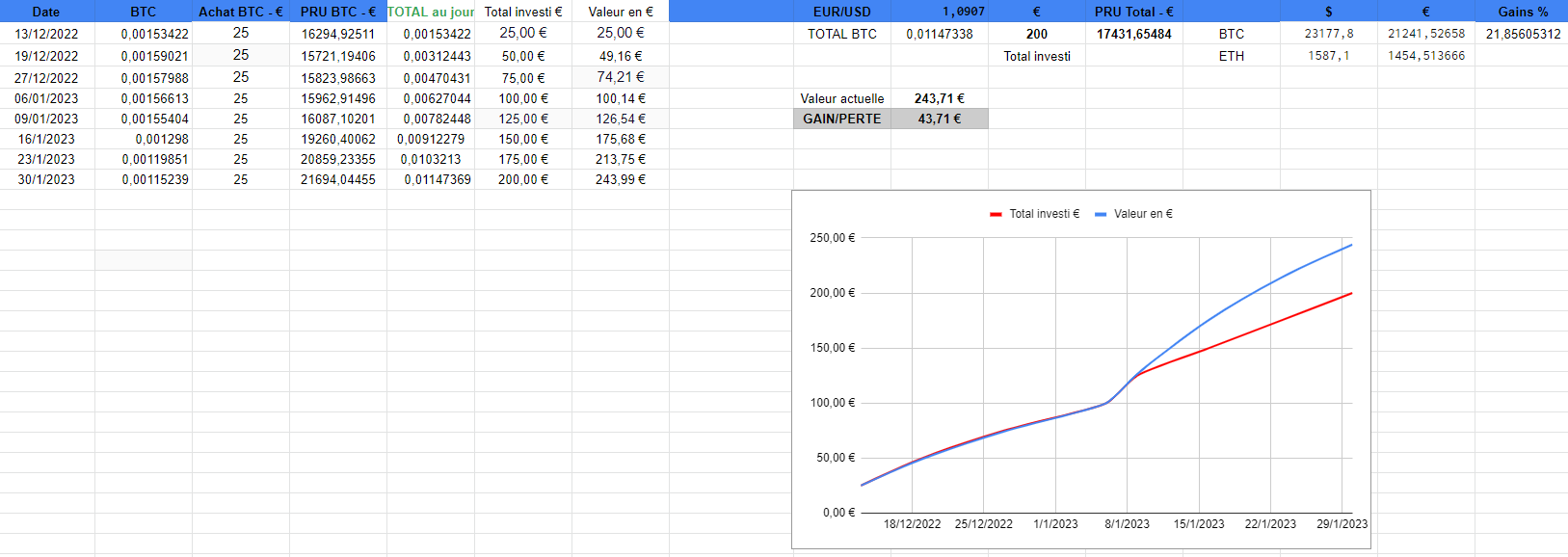

Cet article fait le compte-rendu de l’application de la stratégie expliquée ici.

Cette stratégie d’investissement a débuté le 13 décembre 2022.

Nous en sommes donc à la 16ème semaine d’investissement.

Etat du portefeuille « DCA hebdomadaire »:

Remarque: la contre-valeur en euros est calculée à chaque mise à jour du tableau. S’agissant d’un exemple pédagogique servant à illustrer le principe de ce type de méthode, je vais m’efforcer à faire un suivi régulier et hebdomadaire pendant l’année 2023, tant qu’un signal d’achat (ou de vente) est validé. Comme je voyage beaucoup, il est possible que de temps à autre, la mise à jour se fasse avec un décalage d’une ou deux semaines, mais l’idée est surtout de montrer la pertinence de ce type de stratégie, facile d’accès et applicable également à d’autres supports (comme des ETFs, des actions ou même des pièces d’or par exemple).

Rappel des conditions d’application de la méthode:

Les conditions d’entrée:

Comme pour tout investissement, il faut se fixer des conditions d’entrée et de sortie précises, dès le départ, pour éviter de se laisser entraîner par ses émotions en cas de krach ou de forte spéculation à la hausse et pour éviter d’arrêter l’investissement en cours de route.

Le pire dans une stratégie d’investissement progressif, c’est d’arrêter en cas de baisse, alors que la logique de cette méthode indique que c’est justement là le meilleur moment.

Ma condition d’achat est simple: on achète quand une bougie hebdomadaire est entièrement sous la moyenne mobile à 200 semaines. Tant que cette condition est validée, on continue.

Les conditions de sorties:

Elles sont toutes aussi importantes dans le succès d’une méthode.

On peut par exemple choisir la MM200 X 1,5 comme premier niveau de sortie; MM 200 X 2 en 2ème; MM 200 X 2,5 en 3ème. A chaque fois, on sort 1/3 de la position totale accumulée. Si le cours retombe sous un pallier, on revend sur le pallier précédent, qui servira en quelque sorte de « stop suiveur ».

A titre personnel, j’utilise ici (comme pour tous mes types de tradings/investissements) des niveaux de bandes de Bollinger, basés sur une MM200 et avec des paramètres personnels. Le code est open source et peut-être facilement trouvé sur Tradingview.

Les conditions de sorties sont donc dynamiques selon la règle suivante:

-25 % de la position sur la première bande

-25 % sur la seconde bande

-25 % sur le niveau de surachat (ligne rouge)

Les 25 % restants seront sortis à raison de 1% par semaine tant que le cours se maitient au-dessus de la ligne rouge supérieure.

Remarquez qu’il se peut que le cours n’atteigne pas la bande supérieure par exemple, sans redescendre dans la zone d’achat… Cela signifie donc qu’on va à nouveau accumuler « pour la prochaine fois ».

Bien sûr, on peut aussi « jouer la sécurité » et tout vendre si le cours redescend à son PRU par exemple, quelle que soit la somme restante, pour reprendre l’accumulation plus bas…

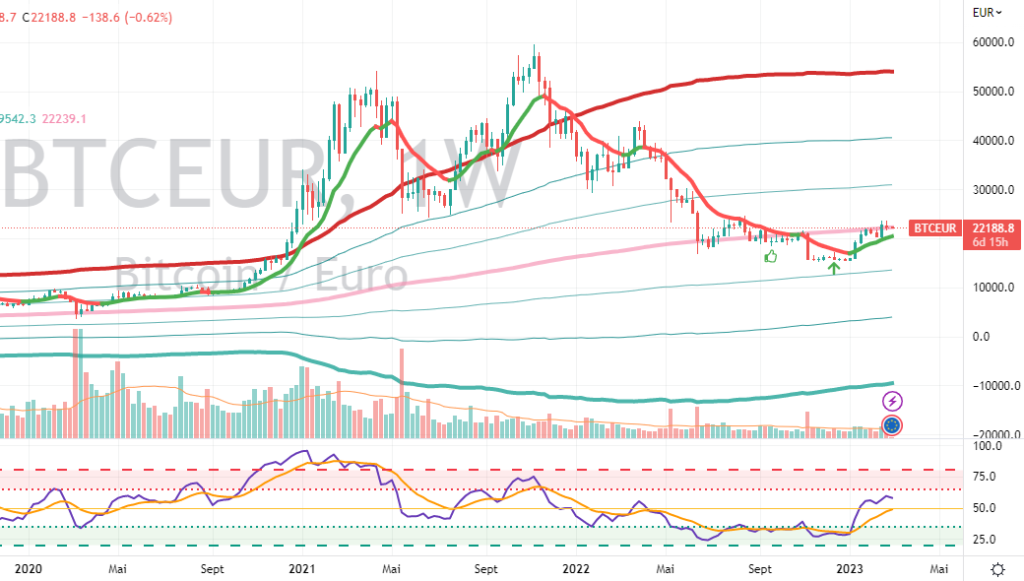

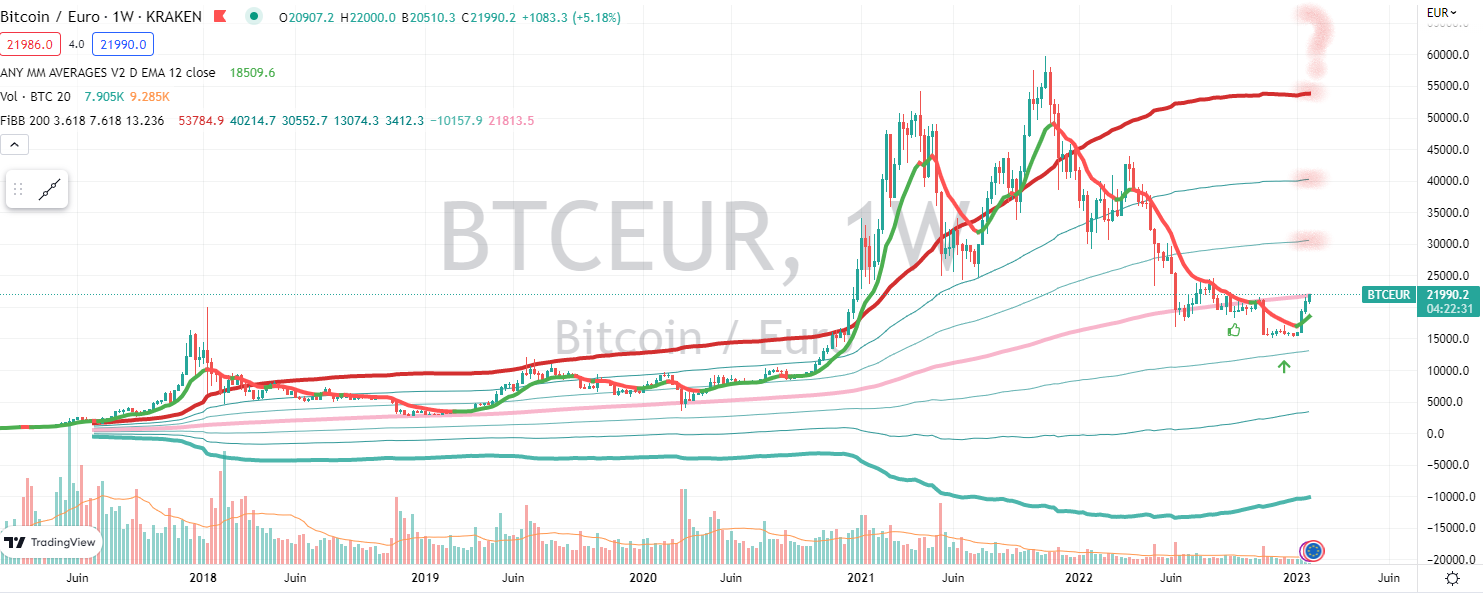

Remarque: le signal d’achat n’est plus valide depuis deux semaines (pouce rouge sur le graphique ci-dessus).

Soit cette stratégie va s’arrêter par une prise de profit, soit une correction va relancer l’accumulation sous la moyenne mobile 200 semaines.

Il est presque incroyable de réaliser que la tempête affectant le plus gros et à priori, le plus sûr des stablecoins, à savoir l’USDC de Circle venait de tanguer sérieusement, perdant jusqu’à 12% face à son équivalent – théoriquement 1:1 – le dollar US déposé en banque… Banques, dont certaines ont fait faillite entre temps…

Après quelques hésitations, j’ai choisi pour ma part un mix entre une diversification vers l’USDT, le DAI, le bitcoin et un peu de Monero. A part pour le premier, que j’ai pu obtenir à 1 pour 1 avant le depeg, les autres ont été achetés en moyenne avec une prime de près de 7%.

Visiblement, je n’ai pas été le seul à penser que l’ultime refuge des cryptomonnaies était essentiellement le bitcoin, qui a donc très fortement progressé ces derniers jours.

Il a été en effet pensé pour être la solution de dernier recours face à la « faillite » à venir des monnaies fiats et du système bancaire classique. Même si cette faillite est loin d’être certaine ni souhaitée (autant, j’apprécie l’idée de la liberté ultime de disposer de ses avoirs, autant j’ai du mal à croire que cela se produira sans une période sombre et sanglante que je préfèrerai ne pas connaître de mon vivant…).

On peut très bien assister à ce qui se passe déjà depuis un siècle: une lente erosion de la valeur réelle des monnaies papier, qui s’est accélérée ces dernières années.

C’est en partie pour cette raison que j’ai choisi de m’intéresser aux cryptomonnaies. En effet, un investisseur se doit toujours d’essayer de sécuriser avant tout ses avoirs, en essayant éventuellement de les faire croitre.

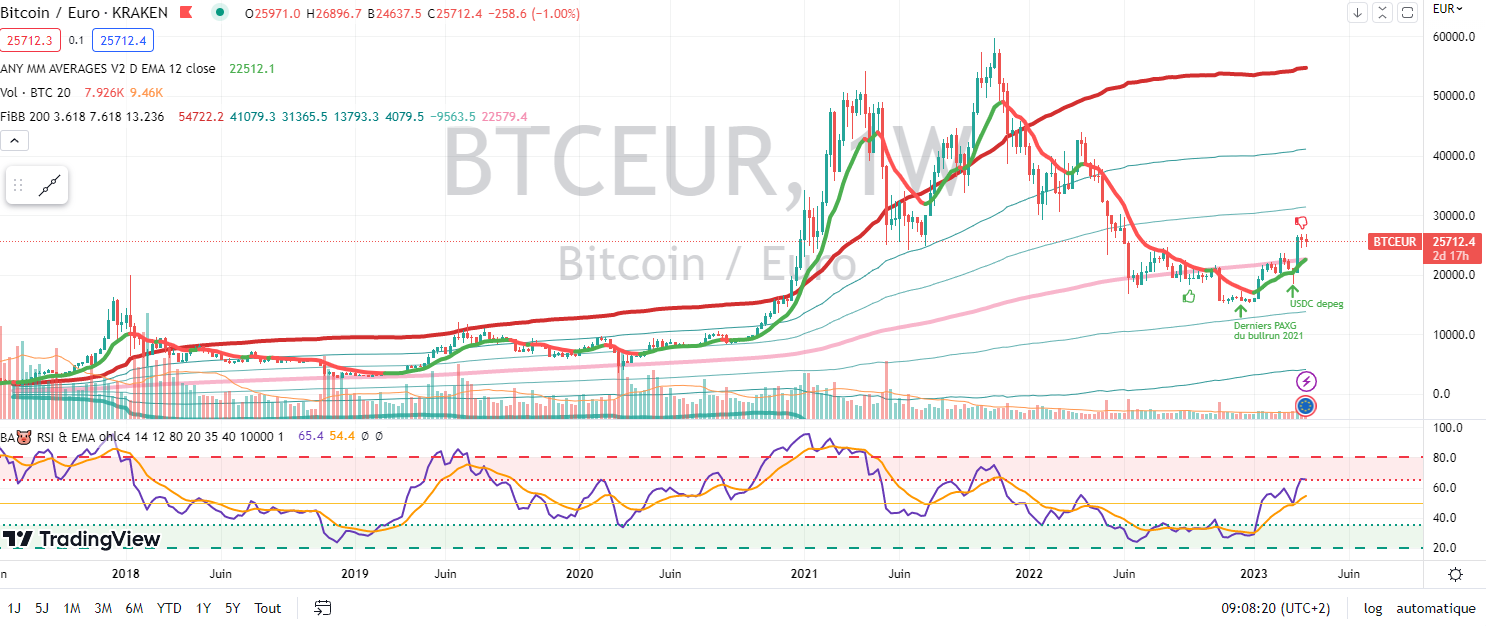

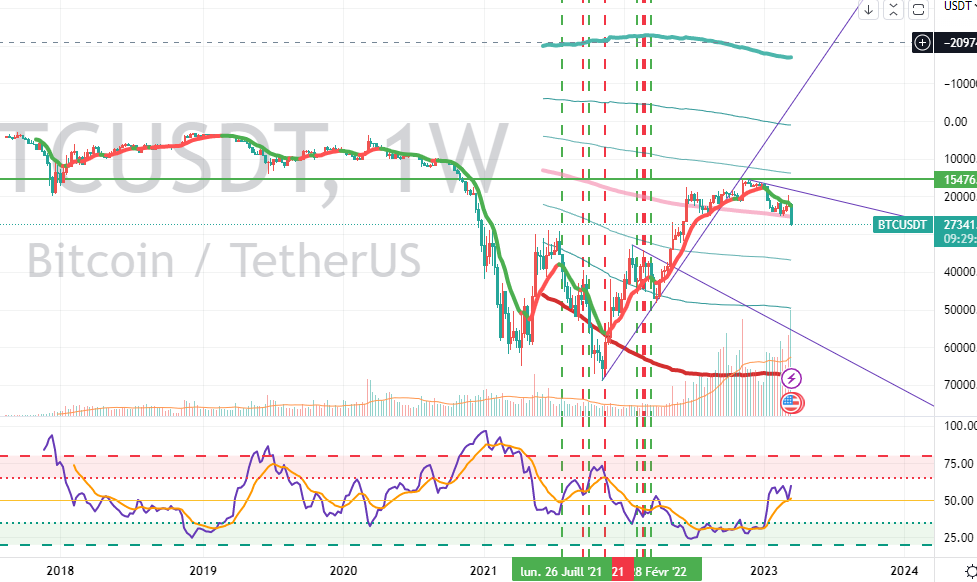

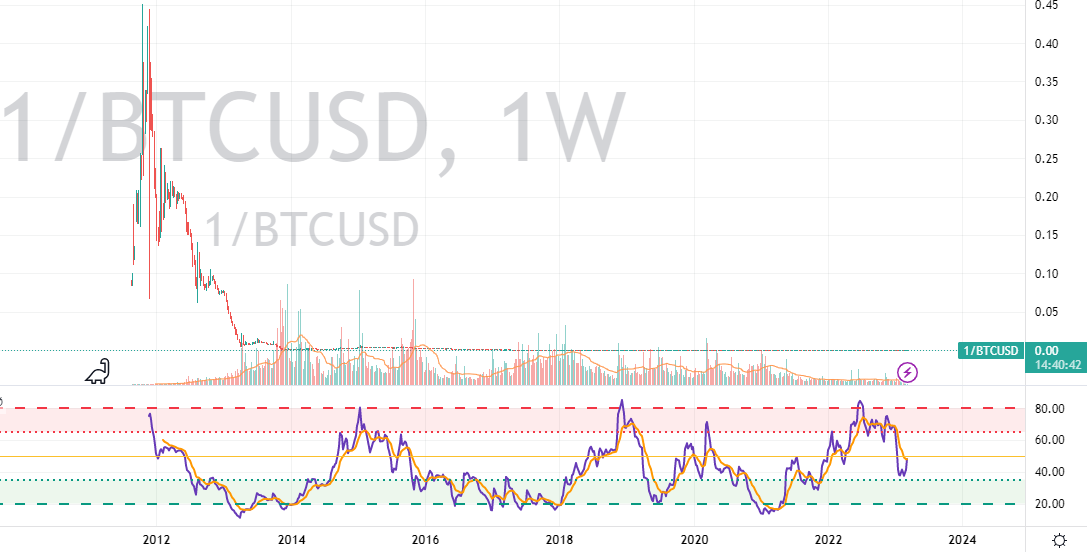

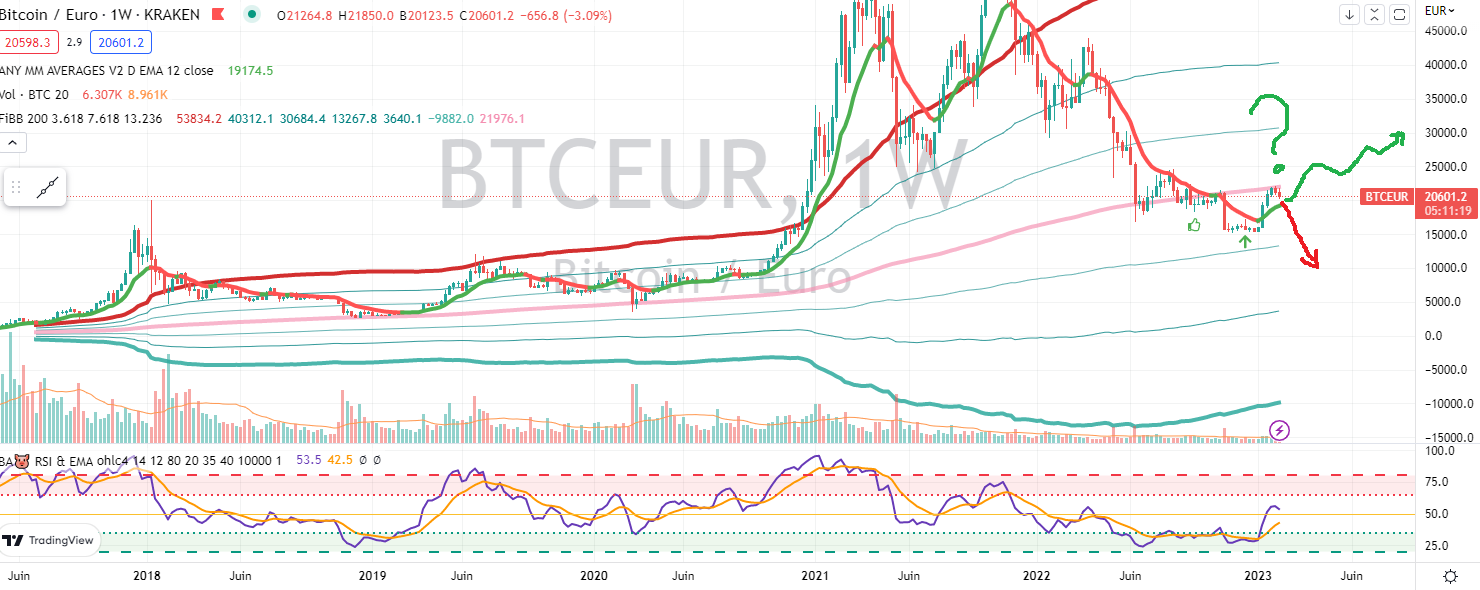

Le graphique inversé du BTC face au dollar… (NB: le RSI n’est pas inversé!)

Si on prend juste les 6 dernières années, sur un graphique inversé du dollar face au BTC donc, on voit bien que la tendance, bien qu’avec un cours très volatil, est plutôt baissier. Si ce graphique représentait les actions Coca-Cola, Google, Amazon, Microsoft ou toute autre action que vous pensez être rentable et durable, il s’agirait sûrement d’un bon point pour commencer à accumuler. Pour une action type Korian ou autre catastrophe ambulante, cela aurait été une très mauvaise idée d’acheter avant une chute annoncée.

La question qui se pose est donc: le dollar (et a fortiori l’euro) est-il un actif de qualité sur le long terme ? Ou bien préfère-t-on le bitcoin ?

Si on regarde l’impression monétaire… La réponse semble assez facile à trouver… Avec la différence bien sûr qu’une monnaie d’Etat et un cryptoactif aussi sûr soit-il n’ont pas les mêmes risques ni potentiels…

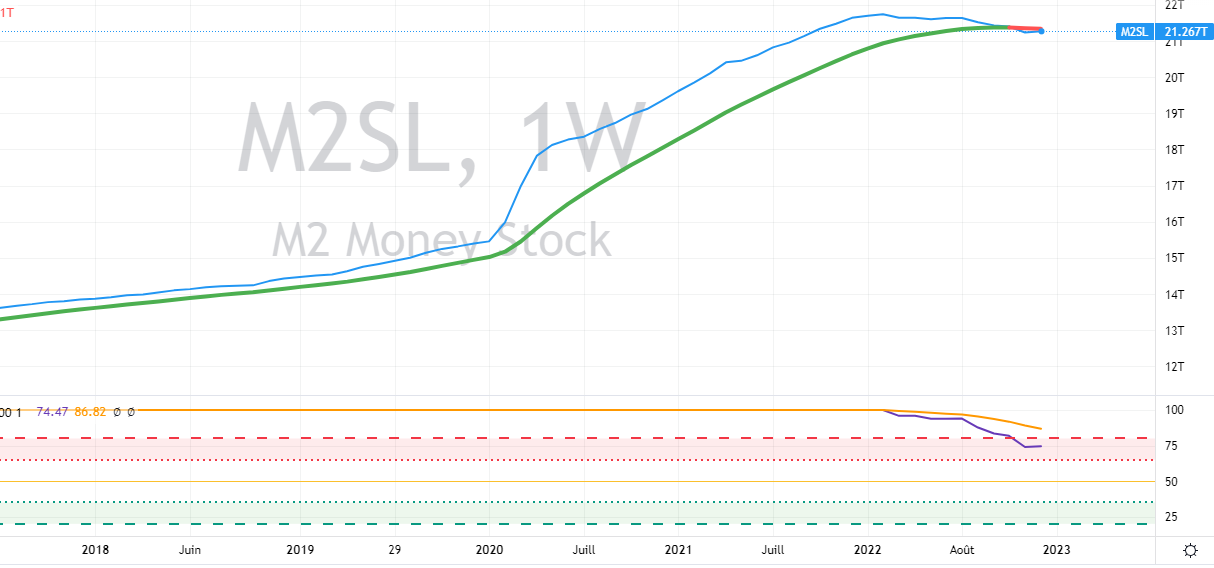

Masse monétaire US (M2)… Le dollar s’est repris avec la lutte contre l’inflation, mais cela restera probablement transitoire…

Notez qu’il est assez complexe (les meilleurs économistes se disputent sur ce sujet) de relier les relations réciproques d’un accroissement de la masse monétaire, de l’inflation et du pouvoir d’achat. Mais pour rester simple, dans la plupart des circonstances, augmenter la masse monétaire provoque une dilution de la monnaie, et donc de l’inflation, qui réduit le pouvoir d’achat.

Or bitcoin est basé sur l’argument: il n’y aura jamais d’augmentation de la « masse monétaire » car celle-ci est, par construction, limitée à 21 millions de bitcoins. La question de comment payer le coût de sécurité du réseau lorsqu’il n’y aura plus assez de nouveaux bitcoins pour les mineurs est un autre sujet, mais cela ne deviendra critique que d’ici quelques années.

Petite remarque, qui a son importance. Si le bitcoin se comporte actuellement comme il est a été prévu de se comporter, à savoir un refuge face aux faillites bancaires, sa progression récente peut également être due à d’autres facteurs.

En effet, l’impression monétaire US est repartie en avant, pour sauver les banques et éviter une propagation systémique. Cela revient à injecter de l’argent frais. Or, les cryptomonnaies se comportent, jusqu’à présent, des actions du Nasdaq sous cocaïne.

D’autre part, l’aspect « commodities » du bitcoin est forcément perçu comme un refuge face à l’inflation.

Enfin, le contrôle des capitaux, au niveau mondial, progresse; la recherche d’un réserve de valeur intangible et facile à déplacer est donc logiquement aussi en progression.

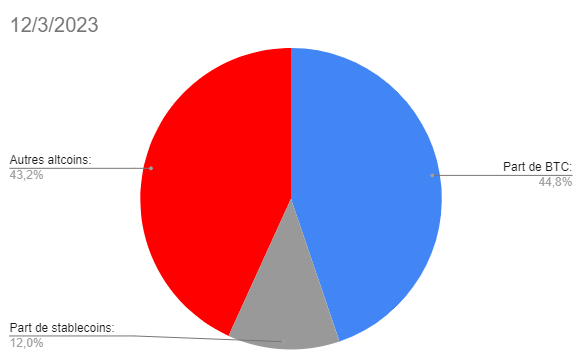

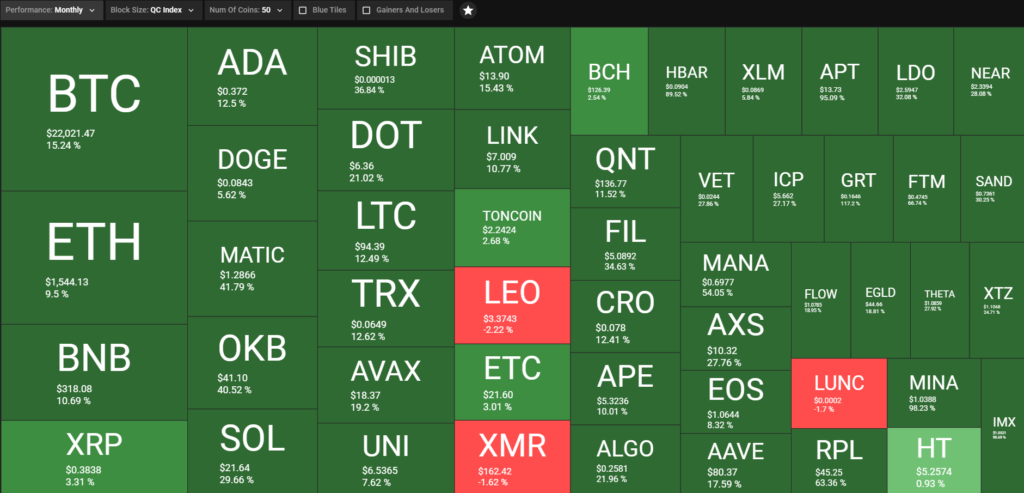

On voit que sur un mois, le phénomène « flight to quality » est présent sur le marché crypto… Les grands vainqueurs sont les grosses capitalisations (et diverses spéculations).

L’état de mon portefeuille crypto & quelques remarques sur la méthodologie de valorisation

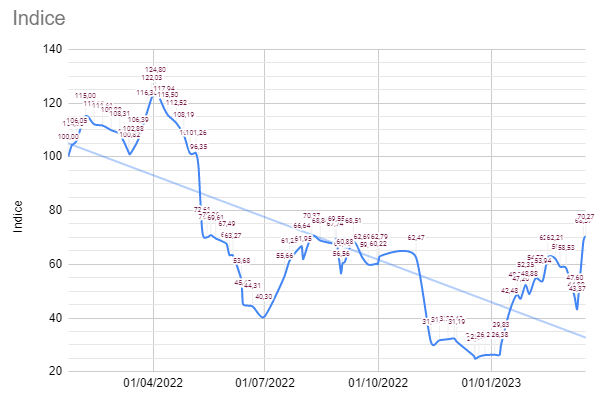

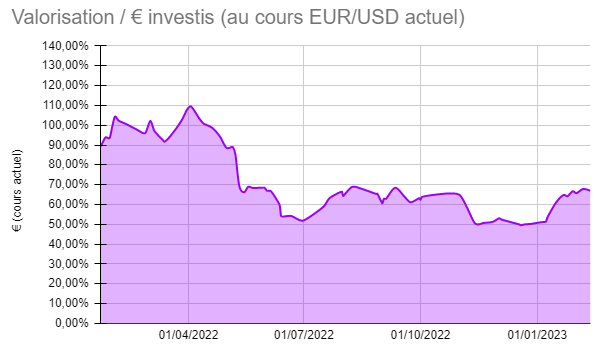

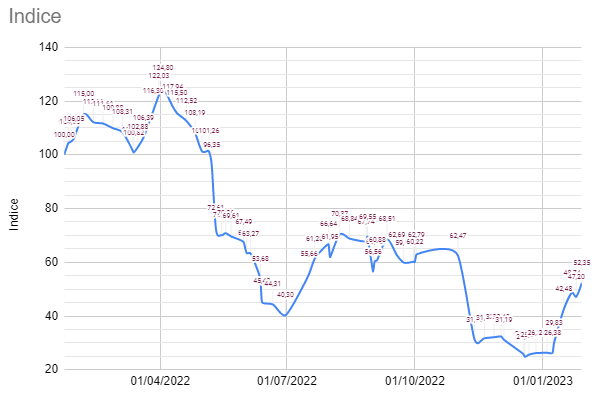

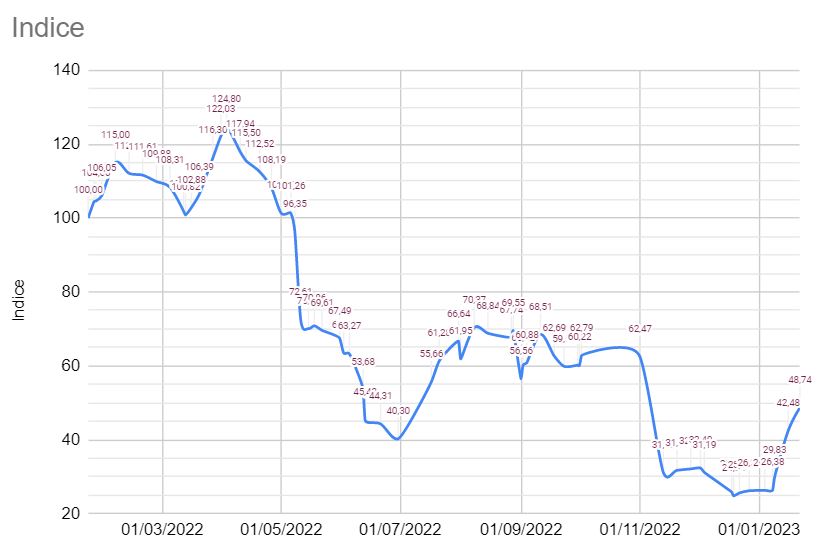

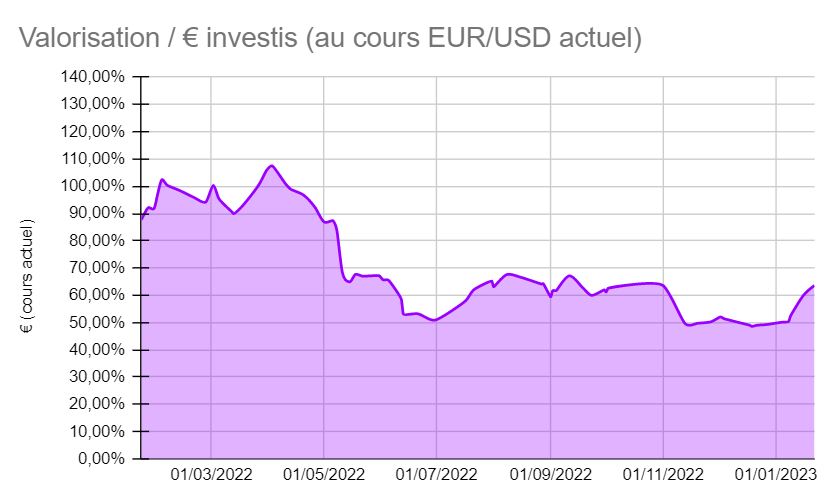

Malgré la correction en cours depuis quelques jours, la valorisation de mon portefeuille crypto est en gain record (+62%) depuis la dernière neswletter, en comptant purement par rapport à un indice sans prise en compte des fiats injectés depuis début 2022 (alors qu’elles sont bien injectés…).

En valorisation totale (en euros), le portefeuille reste cependant à environ -23,91 % depuis le début d’année 2022 (première newsletter). Cela montre également qu’il est bien dur de remonter la pente après de fortes pertes… Mais avec la volatilité des cryptos, on peut espérer un gain proportionnel au drawdown.

Remarquez également que lorsqu’on regarde l’aspect de la courbe d’indice, on pourrait très bien en conclure qu’il n’y a eu qu’un rebond au sein d’une tendance baissière…

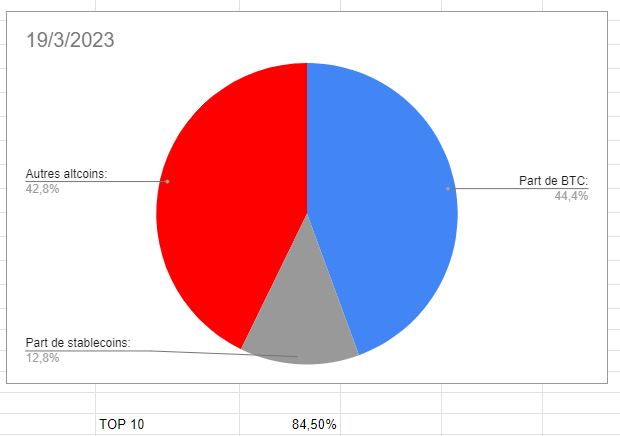

au19-3–2023au 19-3-2023

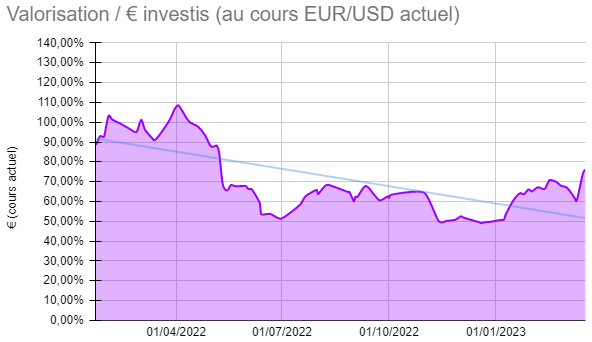

Remarque: La valorisation est calculée en ignorant les variations EUR/USD; autrement dit, la valorisation en dollars est systématiquement calculée avec la parité de la dernière date actuelle. La courbe réelle est donc légèrement différente, vu que l’EUR/USD a varié durant cette année. Mais peu importe, ce qui compte c’est la valeur actuelle en euros.

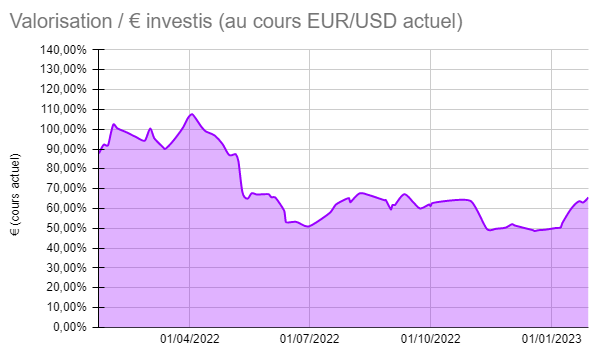

On voit bien l’effet du DCA, qui lisse logiquement la perte. Ceci dit, un tel graphique sur mon portefeuille boursier me ferait peur, mais nous sommes sur des cryptomonnaies et donc, il faut supporter cette volatilité !

Notez également que le graphique commence vers 90% (au lieu de 100!) car j’ai débuté mon relevé de données le 22/1/2022 alors que la valorisation « fiat » date de fin 2021. Celle-ci ne correspond d’ailleurs pas uniquement à des euros investis, mais à l’état de mon portefeuille crypto à la fin 2021 (après avoir multiplié mon investissement de départ pendant le fort marché haussier entre fin 2020 et 2021). Je pourrais rajouter cette période, mais comme j’ai commencé le suivi de ce portefeuille avec mes stratégies actuelles en 2022 à la première newsletter , cela me demanderait pas mal de travail de recherche de données et surtout, je n’utilisais pas du tout les mêmes stratégies pendant le marché haussier. Je compte le faire pour faire un bilan complet, mais plutôt à la fin de la période d’investissement initialement prévue (vers 2025 donc).

19-3-2023 – 15h CET

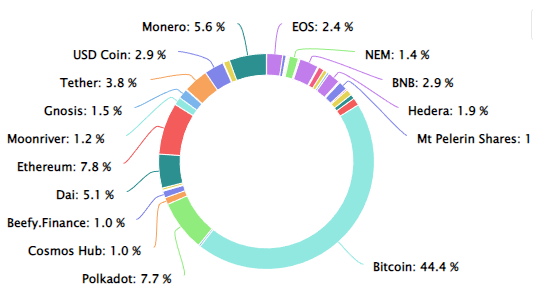

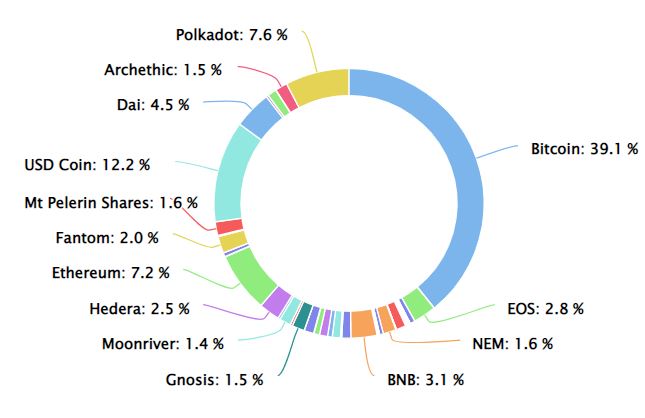

En trois semaines, une très longue période en cryptos, il s’est passée beaucoup de choses. J’ai modifié quelque peu la composition de mon portefeuille, en incluant le Monero et en réduisant au minimum nécessaire ma part de stablecoins.

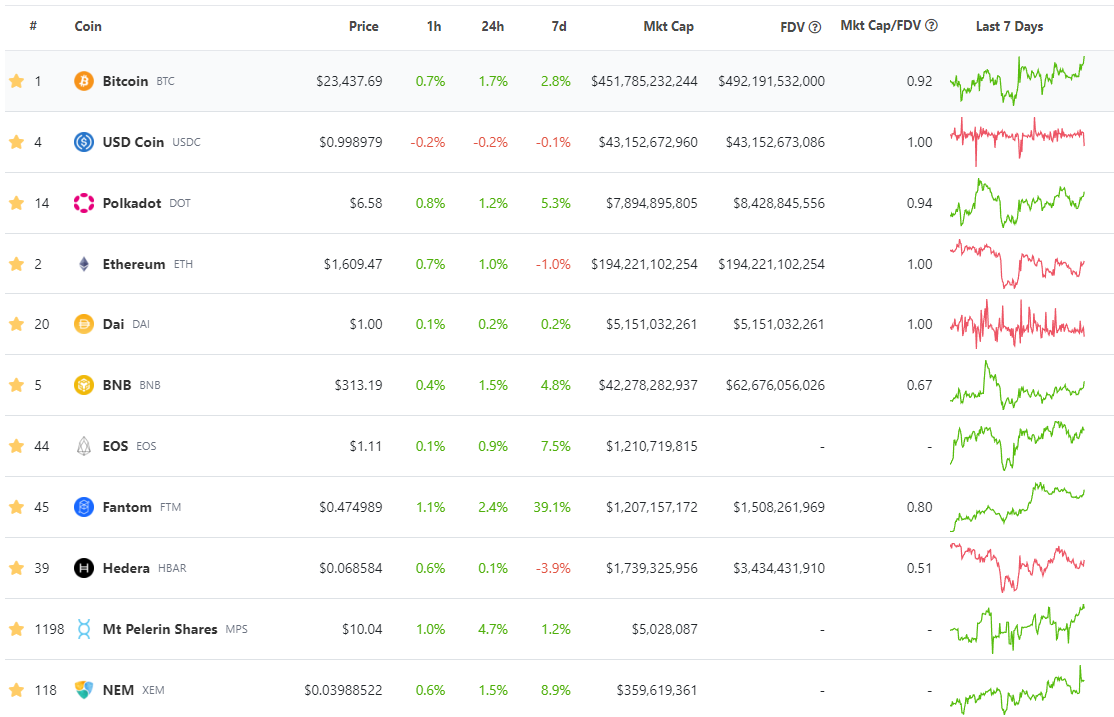

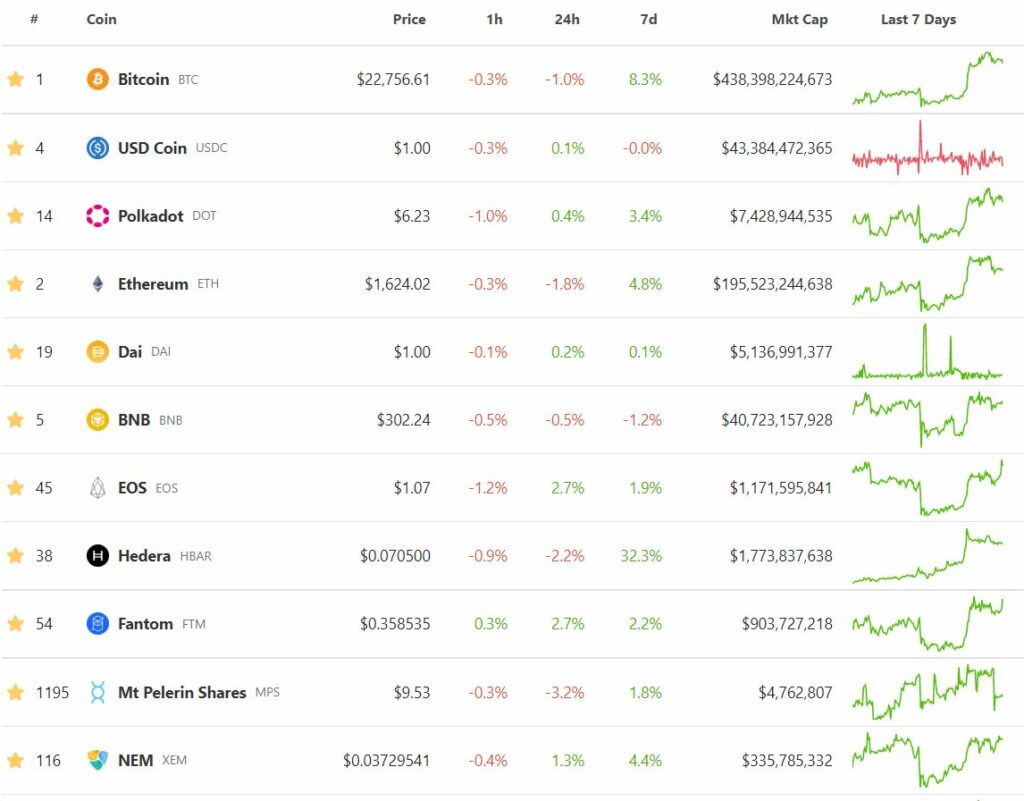

1. BTC: Après avoir frôlé les 28000$, le bitcoin reprend quelque peu la place qu’il mérite. Attention toutefois, il y a eu une progression quasi en ligne droite ces derniers temps…

2.ETH: Même s’il sous-performe encore un peu le bitcoin, il a également tout de même suivi le marché. Il prend donc la seconde place de mon TOP 10, bien qu’il ne représente même pas 8% de mon portefeuille (une partie est toujours sous forme de bitcoins depuis des mois; ce qui a réduit quelque peu mon allocation).

3. DOT: Inchangé. Il suit un peu à la traîne les leaders.

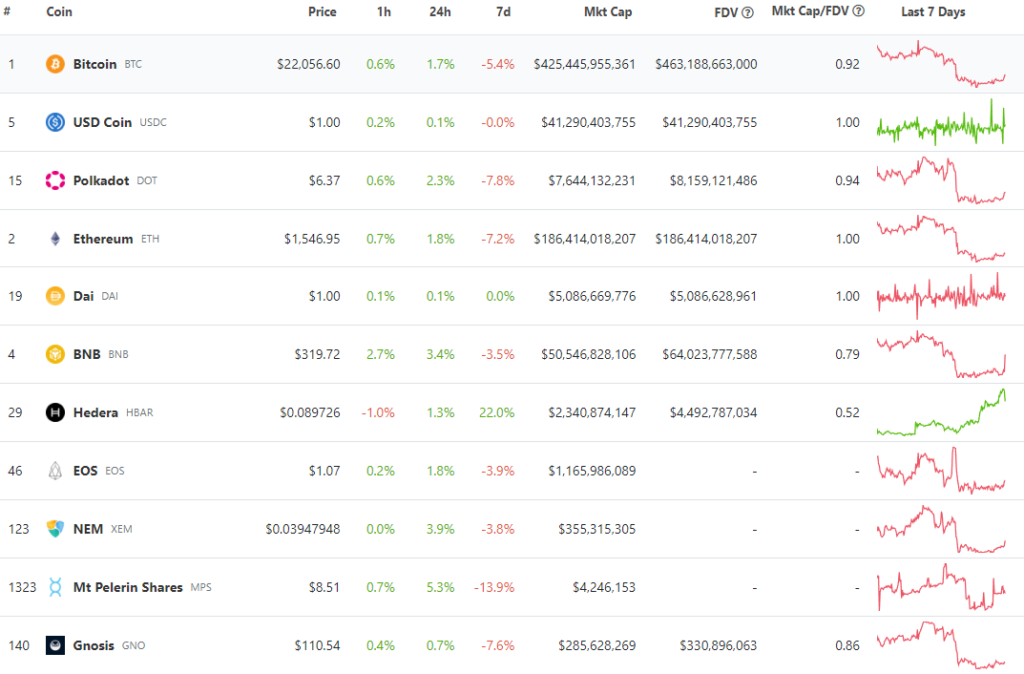

4. XMR: J’ai introduit le Monero dans mon portefeulle, avec une très petite stratégie de DCA hebdomadaire en début de mois. J’en ai repris davantage pendant le depeg de l’USDC. Et pas plus tard que ce midi, j’ai arbitré une part de mes bitcoins pour un swing trade. Et le voilà propulsé à la 4ème place de mon portefeuille ! (pour 5,6% de celui-ci).

5. DAI: Entre une conversion d’une part de mes USDC et un swing trade réussi contre du Fantom, le voilà devenu mon stablecoin le plus représenté !

6. USDT: Le plus gros des stablecoins refait son entrée dans mon portefeuille ! Moi-même je n’y aurai pas crû il y a encore quelques mois… Mais la situation actuelle demande de la diversification, et après tout, Tether est là depuis longtemps et représente une grosse masse d’intérêts financiers…

7.USDC: En toute logique, il dégringole dans mon classement. Je garde une certaine confiance dans Circle, mais je suis certain que les casseroles des banques US ne sont pas toutes visibles encore… Bref, ne mettons pas tous nos oeufs dans le même panier…

8. BNB: Je garde jusqu’à 0,02 BTC au minimum. Si Binance survit, ce qu’il semble faire, il peut y avoir encore une grosse surprise sur l’appréciation de son token maison…

9. EOS: Celui qui “aurait pu” continue à jouer au jeu de la valorisation avec le HBAR. L’ancien contre le nouveau ?

10. HBAR: Après une très forte progression, le HBAR est victime de sa tokenomics. Ce projet a un vrai potentiel, mais il est trop tôt pour en voir les réels résultats.

——————————————————–

Les sorties de la semaine:

J’ai fais un peu le ménage dans mes altcoins secondaires, en profitant du rebond du marché. Je me suis débarassé de mes quelques CAPS et DATA, qui représentaient des fragments de pourcents de mon portefeuille et qui ont connu un fort (surtout pour le CAPS) rebond ces derniers temps. Je n’ai jamais parlé de ces projets, qui me semblent avoir un certain intérêt, mais je préfère simplifier mon portefeuille, pour éviter de me disperser.

L’ »altcoin » de la semaine:

Le Monero (XMR) est né le 18 avril 2014 en tant qu’un des jetons concurrents au bitcoin. Mais il a quelques particularités qui méritent que l’on s’y intéresse.

Il se distingue par un algorithme de minage (RandomX) résistant aux machines spécialisées (ASIC). Autrement dit, il est prévu pour permettre le minage par un ordinateur classique. L’idée derrrière est une plus forte décentralisation, pour éviter des fermes de minage géantes.

Notez cependant que son minage n’est que rarement rentable au prix actuels, à moins de disposer d’électricité très peu chère.

Pour moi, il y a deux grandes différences à noter avec le bitcoin, qui partage avec lui le soucis de la sécurité (et du Proof of Work).

Premièrement, le principe même du Monero est d’offrir un véritable anonymat. C’est le plus gros des privacy coins. Personnellement, je ne recherche pas cet aspect, mais je comprend, qu’en cas de régulation extrémiste des cryptomonnaies en Europe (ou aux USA), il risque d’y avoir une forte demande de cette solution. Qui sait ce que l’avenir nous réserve ? Je préfère comprendre avant d’être contraint.

Deuxièmement, le Monero a sa solution face aux coûts de sa sécurité, à travers une légère inflation permanente, qui lui permet d’avoir une quantité de jetons en circulation sensiblement semblable à celle du bitcoin…

Troisièmement, et c’est sans doute une grande barrière à son adoption, en raison de son côté « secret/anonymat », il s’adresse tout de même à des gens ayant un minimum de compétences techniques… Rien que pour installer un wallet sécurisé, ça a été assez compliqué pour moi qui suis tout de même orienté vers la « bidouille informatique ». Le grand public en est loin et devrait le rester dans l’avenir. Par exemple, pour installer un GUI Wallet, compatible Ledger, il m’a fallu une semaine de synchronisation pour télécharger la blockchain en entier (de près de 150 Go). A chaque fois que je veux vérifier une transaction ou ne serait-ce que mon portefeuille, il faut compter une bonne demi-heure pour synchroniser les blocs émis depuis ma dernière connexion (qui ne remonte en général qu’à quelques jours).

Evidemment, on peut gagner du temps en perdant de la sécurité avec un noeud pruné ou carrément un autre noeud (de confiance?), voire laisser ses jetons sur un CEX (!), mais c’est aller à l’encontre de la logique même du Monero…

En résumé, j’ai un peu l’impression qu’il serait un sérieux concurrent au bitcoin, mais qu’il s’adresse avant tout à des vrais geeks. Ce qui ne veut pas dire qu’il n’a pas d’intérêt. N’oublions pas que les gros investisseurs ont les moyens de leur politique…

Je vous conseille de vous informer davantage sur le site suivant, qui est très complet: https://web.getmonero.org/fr/

Quoiqu’il en soit, je pense que le Monero est là pour durer et il qu’il offre une sécurité élevée. Il mérite donc une place dans mon portefeuille.

Pour tout vous avouer, cela fait longtemps que je m’y intéresse, mais il m’a fallut un certain temps (et courage) pour comprendre suffisamment les aspects techniques, avant d’y investir.

En passant, il s’agit d’une des rares cryptomonnaies qui a connu un plus haut plus élevé en 2021 qu’en 2018. La plupart font l’inverse, avant d’éventuellement disparaître. Il se peut donc qu’il y ait encore un nouveau plus haut historique lors du prochain cycle…

Au 19-3-2023

——————————–

Mon objectif global est toujours le même: détenir un maximum de bitcoins à un horizon 2024-2025. Tout le reste n’est qu’un moyen pour y parvenir. Je suis curieux de voir si je n’aurais pas juste mieux fait de garder des bitcoins sans rien faire (même si je commence à deviner la réponse à cette question…)

Le DCA est (toujours) mon ami en ces périodes incertaines.

—————————————–

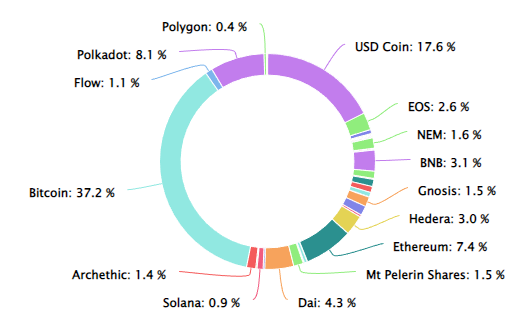

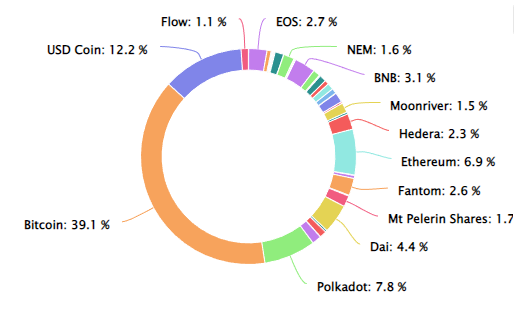

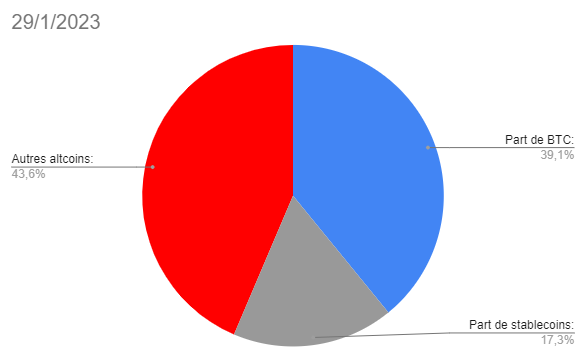

Notez que ces dix principales positions représentent 84,5 % de mon portefeuille crypto total (fiats de réserve exclus, mais stablecoins inclus).

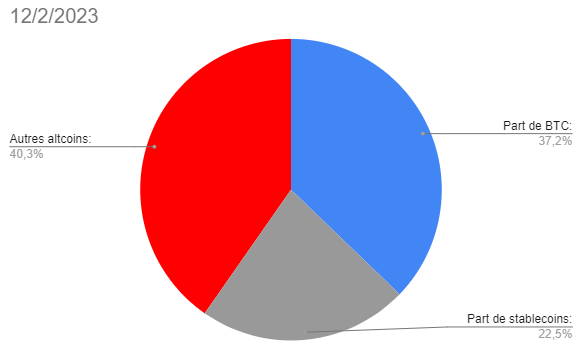

Part de bitcoins: 44,4% (+5,6%)

Part de stablecoins (PAXG et euros fiat en attente de tokénisation inclus): 12,8 % (-9,1%)

Bons investissements et soyez prudents ! N’investissez que des sommes que vous pourriez perdre !

Disclaimer: Tout ce qui est exprimé dans cette lettre ne reflète que l’avis personnel de son auteur et ne constitue en rien un conseil en investissement. Chacun est responsable de ses propres décisions dans la gestion de son patrimoine.

En effet, cela faisait depuis longtemps que je me posais la question de l’intérêt d’avoir des « stablecoins » dans mon portefeuille.

En effet, l’objectif de ce portefeuille crypto est d’accumuler un maximum de bitcoins, en espérant profiter d’un pic de valorisation pour en tirer profit. Mais ce n’est pas le seul objectif: il y a aussi une petite part d’esprit de diversification face à des monnaies fiats à la valeur incertaine.

Si on regarde l’inverse de valorisation du BTC, c’est à dire la valorisation du dollar exprimée en bitcoin, on se rend compte que même en zoomant sur la période récente « parce que le monde n’est plus le même, cette fois c’est différent », il vaut en général mieux avoir du bitcoin que du dollar…

Si on se place du point de vue de la valeur du dollar exprimée en BTC au lieu de la référence inverse habituelle…« Cette fois, c’est différent »

Mon but n’est pas ici de promouvoir les théories des maximalistes du bitcoin, de renverser le système bancaire international et de brûler la moindre référence au capitalisme. Cependant, en regardant les faits, il se peut que d’avoir un peu de bitcoin n’est pas une mauvaise idée sur le long terme…

Un peu d’humour, mais pas seulement…

Que l’on soit pour ou contre la régulation ne change pas grand chose au problème: l’humain cherche toujours une valeur stable, qui pourrait se conserver à travers le temps, et qui offre donc une référence.

Pour certains cela peut être l’or (mais avec les problèmes de stockage), d’autres misent sur le pot commun de la confiance dans les monnaies fiduciaires, d’autres encore estiment que les cryptomonnaies sont la référence (mais avec d’autres problèmes de « stockage » que l’or, mais néanmoins bien réels).

En tant qu’investisseur, j’ai choisi les trois, en ajoutant la quatrième forme à savoir des titres de propriétés d’entreprises, qui sont certes libellés en fiats, mais qui peuvent aussi avoir une valeur propre dans l’absolu.

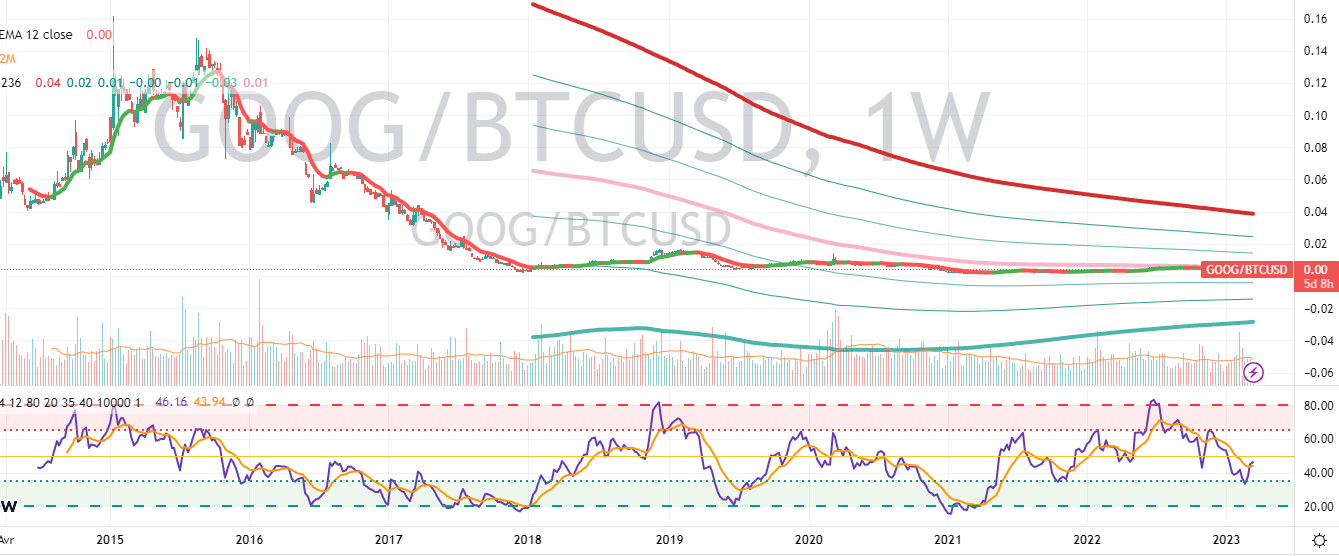

Par exemple, si on regarde le cours de Google/Alphabet exprimé en bitcoin, on se rend compte qu’entre 2014 et 2016, il valait mieux avoir des actions Google en portefeuille, bien que le bitcoin était en progression dans cette période.

Autrement dit, on peut se poser la question de la pertinence de miser sur des cryptos qui n’en sont qu’à moitié.

Le cas des stablecoins est typique.

Voir l’USDC de Circle, le « bon élève », régulé, avec des positions en vrai cash sur des comptes en banque aux USA, perdre son peg face au dollar est une grande surprise.

A titre personnel, j’avais la majorité de mes stablecoins en USDC, car sans krach majeur ou une volonté de régulation autodestructrice de la part des USA, je ne voyais pas de risques particuliers.

La semaine dernière, j’ai commencé à voir les risques arriver avec les problèmes de liquidité rencontrés par la Sillicon Valley Bank, de Silvergate, et d’autres.

Mon portefeuille de stablecoins était composé de :

USDC (sur Polygon essentiellement, sur Ethereum et un peu sur Fantom et quelques restes sur Solana)

DAI (sur Fantom et Polygon essentiellement, un peu sur BSC)

un peu de XDAI (sur la blockchain du même nom)

un fond d’euros (de l’ordre de 0,5% du portefeuille total) sur divers échanges pour pouvoir acheter rapidement en cas de forte baisse

Le tout représentait 21,9% de mon portefeuille (à la date de la dernière newsletter)

Je trouvais que j’étais trop exposé à l’USDC (aussi à travers le DAI).

Malheureusement, en cherchant bien, je ne voyais pas de stablecoins convaincant. J’ai bien tenté de creuser davange le donctionnement du LUSD, mais avant d’y investir des sommes non négligeables, je voulais en savoir plus. Or, comme tous les stablecoins algorithmiques, il est difficile de vraiment comprendre leur fonctionnement sans réelle expertise de la blockchain et des smart contracts.

J’en ai déduit que le mieux était peut-être, de transformer une partie de mes stablecoins en cryptos « non stables ».

Juste avant le dépeg de l’USDC (et de bien d’autres), sentant venir le problème ce week-end, j’ai transformé vendredi 10/3/2023 environ 1/4 de mes USDC sur Polygon en USDT sur Avalanche (pour réduire aussi mon exposition à Polygon), en passant par Binance qui n’avait pas encore bloqué les conversions.

Je n’aime pas spécialement l’USDT, car il y a toujours un manque de transparence. D’un autre côté, le plus gros des stablecoins a attiré beaucoup d’investisseurs et sarelative indépendance face aux régulations US l’a éloigné par nécessité de la sphère d’influence US. Il s’en sort donc, pas contre, à long terme, je n’irais pas mettre ma main au feu sur les ricochets possibles des faillites bancaires US qui ont commencé… Toujours est-il, pour le moment, c’était un bon choix.

Puis est arrivé le depeg… Je devais donc faire un choix. Soit je garde mon exposition en espérant qu’il n’y ait pas trop de cadavres cachés dans le placard de Circle (et/ou dans ses banques dépositaires) la semaine prochaine et que la situation va se résorber, soit je vends à perte de l’USDC/DAI.

12/3/2023 – 15 CET – après la (première?) tempête …

J’ai choisi la solution suivante: au premier rebond en direction des 1 $, j’ai :

transféré mes USDC restants sur Fantom en DAI

Acheté, avec une prime d’environ 7% (due au depeg mais aussi un peu à la demande), du bitcoin (et un peu de Monero) avec mes USDC restants sur Polygon, toujours acceptés chez Kraken

Mon raisonnement est le suivant:

Circle devrait s’en sortir, mais le risque de perte importante n’est pas nul, et je préfère avoir du bitcoin , même à 22000 $, prime incluse, sur le long terme

le DAI a des mécanismes de stabilisation qui ont toujours fini par fonctionner depuis des années. Le choix d’introduire une dépendance à l’USDC trop importante a certainement été une erreur, mais elle ne reste que partielle.

Sur le long terme, je préfère avoir du bitcoin en portefeuille (et du Monero) que n’importe quel stablecoin…

J’ai hésité à prendre des PAXG, mais l’or sous forme tokénisée en dépôt ne me rassure pas plus que cela, à long terme bien sûr (mais cela aurait pu être une solution pour le problème actuel)

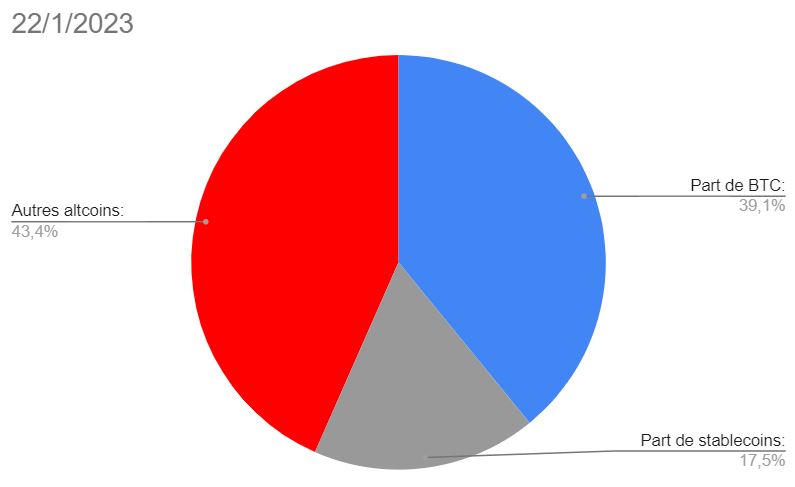

Mon exposition restante est donc de 12 % de mon portefeuille crypto en stablecoins (presque la moitié de la semaine dernière):

4,2% d’USDT

3,5% en USDC

3,1 % en DAI

0,8% en xDAI

0,4 % d’euros sur des exchanges

Evidemment, cela va augmenter la volatilité de mon portefeuille crypto, mais comme il est déjà extrêmement volatil par nature, cela ne va pas changer grand chose.

A terme, j’envisage de réduire encore davantage ma part de stablecoins. Nous ne sommes pas dans un marché haussier, c’est donc plutôt le moment d’investir…

Dans mon portefeuille total (bourse, or, cash compris), ma part de cash sert à arbitrer entre les différents vecteurs d’investissements. Depuis deux ans, je suis fortement exposé aux cryptomonnaies, notamment en raison de la forte progression entre fin 2020 et mi-2021, mais c’est un choix personnel, risqué, mais assumé.

J’envisage donc sérieusement à ne faire, à terme, plus que des arbitrages entre bitcoins et quelques autres cryptomonnaies, dans le seul but d’avoir davantage de bitcoins.

Et bien sûr de continuer les arbitrages entre les différentes poches d’investissements: PEA, CT, cash (en diverses devises), or, cryptomonnaies…

Pour résumer, la valeur n’est pas exprimable uniquement en argent liquide…

Bons investissements et soyez prudents !

PS: Je reviendrai sur le Monero, dont je voulais ajouter une part depuis plusieurs mois, et là, « l’occasion a fait le larron » (même si je ne devrais pas parler de « larron » en parlant du Monero; je ne le vois qu’uniquement comme réserve de valeur)

Disclaimer: Tout ce qui est exprimé dans cet article ne reflète que l’avis personnel de son auteur et ne constitue en rien un conseil en investissement. Chacun est responsable de ses propres décisions dans la gestion de son patrimoine.

Cet article fait le compte-rendu de l’application de la stratégie expliquée ici.

Cette stratégie d’investissement a débuté le 13 décembre 2022.

Nous sommes donc à la 12ème semaine d’investissement.

Etat du portefeuille « DCA hebdomadaire »:

Remarque: la contre-valeur en euros est calculée à chaque mise à jour du tableau. S’agissant d’un exemple pédagogique servant à illustrer le principe de ce type de méthode, je vais m’efforcer à faire un suivi régulier et hebdomadaire pendant l’année 2023, tant qu’un signal d’achat (ou de vente) est validé. Comme je voyage beaucoup, il est possible que de temps à autre, la mise à jour se fasse avec un décalage d’une ou deux semaines, mais l’idée est surtout de montrer la pertinence de ce type de stratégie, facile d’accès et applicable également à d’autres supports (comme des ETFs, des actions ou même des pièces d’or par exemple).

Rappel des conditions d’application de la méthode:

Les conditions d’entrée:

Comme pour tout investissement, il faut se fixer des conditions d’entrée et de sortie précises, dès le départ, pour éviter de se laisser entraîner par ses émotions en cas de krach ou de forte spéculation à la hausse et pour éviter d’arrêter l’investissement en cours de route.

Le pire dans une stratégie d’investissement progressif, c’est d’arrêter en cas de baisse, alors que la logique de cette méthode indique que c’est justement là le meilleur moment.

Ma condition d’achat est simple: on achète quand une bougie hebdomadaire est entièrement sous la moyenne mobile à 200 semaines. Tant que cette condition est validée, on continue.

Les conditions de sorties:

Elles sont toutes aussi importantes dans le succès d’une méthode.

On peut par exemple choisir la MM200 X 1,5 comme premier niveau de sortie; MM 200 X 2 en 2ème; MM 200 X 2,5 en 3ème. A chaque fois, on sort 1/3 de la position totale accumulée. Si le cours retombe sous un pallier, on revend sur le pallier précédent, qui servira en quelque sorte de « stop suiveur ».

A titre personnel, j’utilise ici (comme pour tous mes types de tradings/investissements) des niveaux de bandes de Bollinger, basés sur une MM200 et avec des paramètres personnels. Le code est open source et peut-être facilement trouvé sur Tradingview.

Les conditions de sorties sont donc dynamiques selon la règle suivante:

-25 % de la position sur la première bande

-25 % sur la seconde bande

-25 % sur le niveau de surachat (ligne rouge)

Les 25 % restants seront sortis à raison de 1% par semaine tant que le cours se maitient au-dessus de la ligne rouge supérieure.

Remarquez qu’il se peut que le cours n’atteigne pas la bande supérieure par exemple, sans redescendre dans la zone d’achat… Cela signifie donc qu’on va à nouveau accumuler « pour la prochaine fois ».

Bien sûr, on peut aussi « jouer la sécurité » et tout vendre si le cours redescend à son PRU par exemple, quelle que soit la somme restante, pour reprendre l’accumulation plus bas…

Remarque: le signal d’achat est à la frontière de l’invalidation depuis plusieurs semaines.

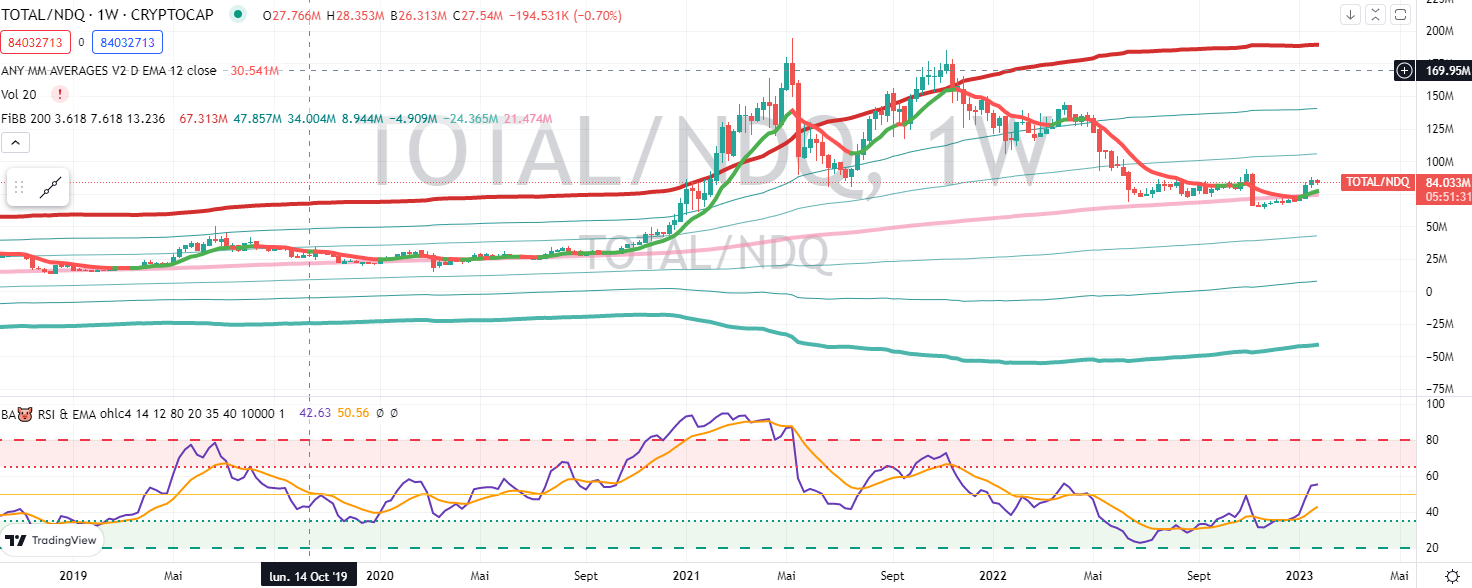

Le marché crypto est fortement corrélé au NASDAQ. Même si d’autres facteurs interviennent, on peut considérer que le bitcoin dépend la plupart du temps du NASDAQ car ils partagent quelques caractéristiques communes:

valeurs technologiques

dépendants des liquidités « risques »

Certains affirment même que le bitcoin est une sorte de Nasdaq avec levier.

Bien sûr, si on croit au paradigme du bitcoin en tant que réserve de valeur (d’ultime refuge), cette corrélation devrait disparaître peu à peu. Peut-être. Quoiqu’il en soit, pour le moment, c’est plutôt le contraire: quand tout va mal, et que le Nasdaq chute, le bitcoin a plutôt tendance à chuter encore plus. Il n’y a qu’à comparer ces deux graphiques: le premier représente le Nasdaq avec son coefficient de corrélation avec le bitcoin, et le second le bitcoin exprimé en équivalent Nasdaq.

On pourrait bien entendu faire le même type de comparatif avec tous les indices actions, qui sont eux-mêmes fortement corrélés aux indices US (et donc au Nasdaq)…

En ce qui me concerne, je continue à penser que tant qu’il n’y aura pas d’apaisement sur les indices, le risque d’un décrochage des cryptos est réel. Notez en passant que malgré les apparences, nous sommes toujours à des plus hauts sur les actions. Le CAC 40 vient d’ailleurs de battre tous ses records (avec l’Ukraine, l’inflation et la menace écologique sur nos têtes…).

Autrement dit, soit tout cela finit par s’arranger et la valeur des indices continuera globalement à progresser, soit nous allons faire face, au minimum, à une forte correction !

N’oublions pas non plus que l’inflation est plutôt favorable aux indices puisqu’il vaut mieux posséder des parts réelles d’entreprises qu’une monnaie qui se dévalue. Elle est logiquement aussi favorable au bitcoin, en tout cas, c’est l’hypothèse de départ, qui reste à vérifier dans des conditions réelles, qui a donné naissance à cette cryptomonnaie.

Mais cet avis n’engage que moi et concerne mes propres décisions d’investissement par rapport à mes propres objectifs … A chacun de se faire une opinion !

Le mois écoulé a commencé à voir réapparaître le rouge sur de nombreuses cryptomonnaies. Les mastodontes (BTC et ETH) résistent encore globalement.

L’état de mon portefeuille crypto & quelques remarques sur la méthodologie de valorisation

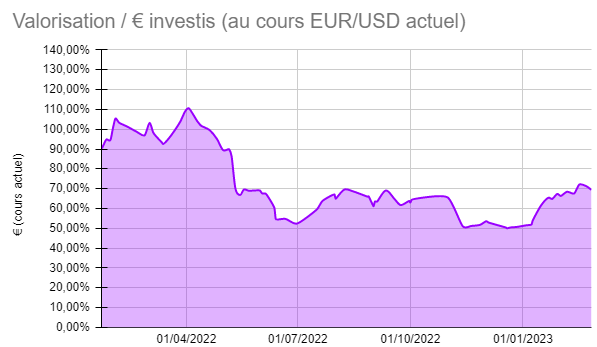

Malgré la correction en cours depuis quelques jours, la valorisation de mon portefeuille crypto reste en gain (+9,64%) depuis la dernière neswletter, en comptant purement sans prise en compte des fiats injectés depuis début 2022.

En valorisation totale (en euros), le portefeuille reste cependant à environ -30,3 % depuis le début d’année 2022 (première newsletter). Cela montre également qu’il est bien dur de remonter la pente après de fortes pertes…

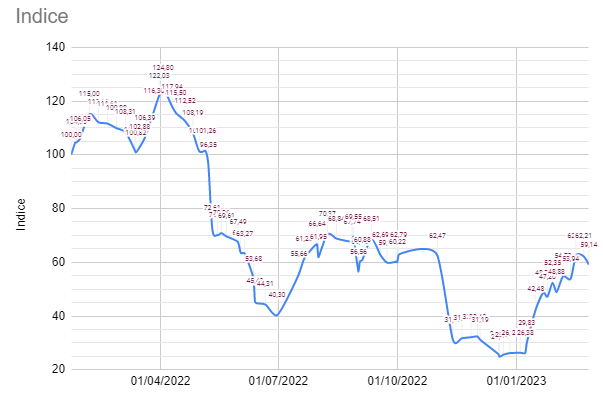

Remarquez également que lorsqu’on regarde l’aspect de la courbe d’indice, on pourrait très bien en conclure qu’il n’y a eu qu’un rebond au sein d’une tendance baissière…

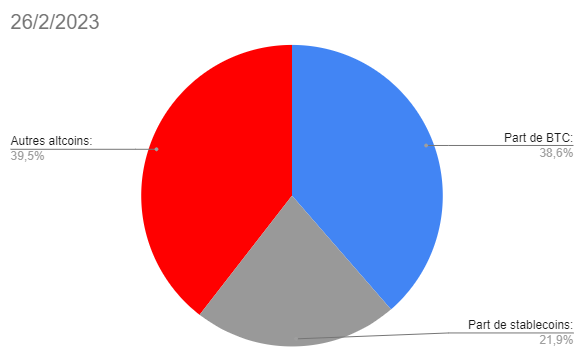

au 26-2–2023au 26-2-2023

Remarque: La valorisation est calculée en ignorant les variations EUR/USD; autrement dit, la valorisation en dollars est systématiquement calculée avec la parité de la dernière date actuelle. La courbe réelle est donc légèrement différente, vu que l’EUR/USD a varié durant cette année. Mais peu importe, ce qui compte c’est la valeur actuelle en euros.

On voit bien l’effet du DCA, qui lisse logiquement la perte. Ceci dit, un tel graphique sur mon portefeuille boursier me ferait peur, mais nous sommes sur des cryptomonnaies et donc, il faut supporter cette volatilité !

Notez également que le graphique commence vers 90% (au lieu de 100!) car j’ai débuté mon relevé de données le 22/1/2022 alors que la valorisation « fiat » date de fin 2021. Celle-ci ne correspond d’ailleurs pas uniquement à des euros investis, mais à l’état de mon portefeuille crypto à la fin 2021 (après avoir multiplié mon investissement de départ pendant le fort marché haussier entre fin 2020 et 2021). Je pourrais rajouter cette période, mais comme j’ai commencé le suivi de ce portefeuille avec mes stratégies actuelles en 2022 à la première newsletter , cela me demanderait pas mal de travail de recherche de données et surtout, je n’utilisais pas du tout les mêmes stratégies pendant le marché haussier. Je compte le faire pour faire un bilan complet, mais plutôt à la fin de la période d’investissement initialement prévue (vers 2025 donc).

26-2-2023 – 9h CET

Durant les deux dernières semaines, je n’ai fait aucune transaction crypto (hormis un transfert de mes BNB reçus en cashback vers des BTC, mais c’est négligeable et les achats encore plus négligeables « démo en live » de mon portefeuille pédagogique). En attendant les DCA de mars…

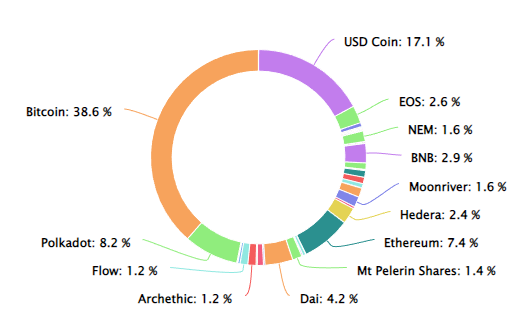

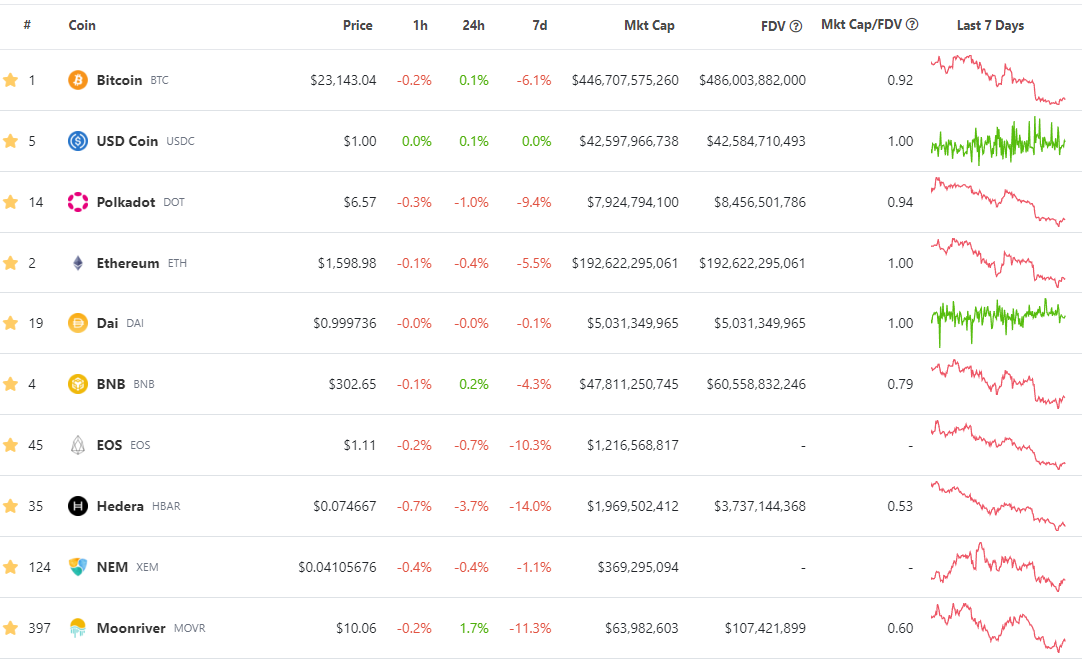

1. BTC: Après avoir touché 25000$, une petite correction est en cours, mais ça ne change rien à la part de BTC dans mon portefeuille.

2.USDC: Inchangé.

3. DOT: Inchangé.

4.ETH: Inchangé.

5. DAI: Inchangé.

6. BNB: Je garde jusqu’à 0,02 BTC au minimum. Si Binance survit, ce qu’il semble faire, il peut y avoir encore une grosse surprise sur l’appréciation de son token maison…

7. EOS: Celui qui « aurait pu » continue à jouer au jeu de la valorisation avec le HBAR. L’ancien contre le nouveau ?

8. HBAR: Après une très forte progression, le HBAR est victime de sa tokenomics. Ce projet a un vrai potentiel, mais il est trop tôt pour en voir les réels résultats.

9. NEM: Encore un token de pure spéculation. Le projet NEM/Symbol/NIS1 est enterré et les évolutions promises ne viennent pas. Les réseaux sociaux sont quasiment à l’arrêt, le github du projet survit à peine… Cependant, comme c’est un « ancien », un certain nombre d’investisseurs lui accordent une certaine confiance (en tant que blockchain éprouvée) et il est tellement plus simple de faire varier le prix de ce genre de token… J’avoue que j’en avais gardé un tout petit peu, et que j’ai continué un micro-DCA puisqu’il n’a fait que chuter et me voilà avec une quantité non négligeable de jetons, à force de temps. Evidemment, j’aurai (comme pour beaucoup d’altcoins) mieux fait de tout transformer en bitcoins depuis bien longtemps. Va-t’il faire une dernière altseason lors du prochain bullrun (si ce dernier a lieu bien sûr) ? Wait & See ! PS: 1,6 % de mon portefeuille, c’est beaucoup trop, mais au final, l’expérience se tente.

10. MOVR: Le token sensé faire le lien entre le monde de l’ERC-20 et l’écosystème « test en live » de Polkadot, à savoir Kusama, se retrouve pour la première fois dans mon TOP 10. Comme pour d’autres tokens « spéculatifs », j’avais continué un très léger DCA et entre une forte poussée ces dernières semaines et une épuration de mon portefeuille, il se retrouve donc à 1,6% de mon portefeuille crypto global.

——————————————————–

L’ »altcoin » de la semaine:

Moonriver (MOVR) est le jeton compatible « Ethereum Virtual Machine » de l’écosystème Kusama (qui est un « canary net », autrement un dit un réseau « test en grandeur nature » pour Polkadot). Son objectif est donc de faire le lien entre l’écosystème Kusama et Ethereum. Il s’agit d’un jeton de gouvernance, de sécurité (par Proof of Stake) et de paiement de frais de transaction (« gas token »). Sa version « finalisée » sur Polkadot est le Moonbeam (GLMR).

Sans rentrer dans les détails, pour ceux qui ne sont pas du tout familier avec l’écosystème Polkadot (dont je suis un grand fan, même si du point de vue de l’investisseur, je me dois de modérer mes ardeurs, en limitant mon exposition à 10% environ de mon portefeuille crypto), le principe est le suivant: Kusama représente une sorte de réseau test beta où tout va plus vite que sur le réseau principal Polkadot. Grosso modo, les évolutions (techniques ou de gouvernance) sont testées, et éventuellement modifiées, avant d’être intégrées (ou non) sur Polkadot.

Le même principe s’applique donc aux réseaux EVM Moonbeam/Moonriver.

Au niveau des tokenomics, le lancement de Moonriver a été fait avec 10 millions de tokens (plus de détails ici: https://moonbeam.foundation/moonriver-token/ ). Avec une inflation de 5% annuelle, nous en sommes vers 10,6 millions actuellement, après un lancement fin août 2021.

En ce qui concerne la valorisation du token, elle a suivi tout ce qui a été lancé en plein marché haussier de 2021: elle s’est effondrée.

Evidemment, mon premier achat en novembre 2021 n’était pas loin du pire moment possible. J’ai fortement lissé mon PRU (qui reste cependant de près de 40$, hors revenus de staking) avec un très léger DCA… Son destin est lié à l’avenir de Polkadot de toute façon, on verra sur la durée du prochain marché haussier (qui a d’ailleurs peut-être commencé).

——————————–

Mon objectif global est toujours le même: détenir un maximum de bitcoins à un horizon 2024-2025. Tout le reste n’est qu’un moyen pour y parvenir. Je suis curieux de voir si je n’aurais pas juste mieux fait de garder des bitcoins sans rien faire (même si je commence à deviner la réponse à cette question…)

Le DCA est (toujours) mon ami en ces périodes incertaines.

—————————————–

Notez que ces dix principales positions représentent 86,6 % de mon portefeuille crypto total (fiats de réserve exclus, mais stablecoins inclus).

Part de bitcoins: 38,6% (+1,4%)

Part de stablecoins (PAXG et euros fiat en attente de tokénisation inclus): 21,9 % (-0,6%)