![]()

Dans le paysage déjà fourni des courtiers en ligne, un nouveau venu tente une entrée fracassante en cassant littéralement les prix !

Quand on compare aux prix pratiqués par les courtiers traditionnels du début des années 2000 à ceux d’aujourd’hui chez les courtiers en ligne comme Boursorama, Bourse Direct, Binck ou Fortunéo pour ne citer que les plus connus, on voit déjà que la concurrence et internet ont profité grandement aux investisseurs particuliers, en réduisant drastiquement les prix.

Souvenez-vous ne serait-ce que de la période récente, avec par exemple cet article qui vante les mérites de Binck qui vient « casser » les prix (à l’époque, on était à 5 € sur des ordres Euronext !) : http://votreargent.lexpress.fr/bourse/binckbank-bouscule-les-courtiers-en-ligne_86723.html

Un peu plus tard, en 2010, Bourse Direct proposait des ordres à 0.99 €.

Et voilà maintenant que Degiro arrive avec des tarifs encore plus bas, voir ridiculement plus bas ! Regardez plutôt leur grille tarifaire.

http://www.degiro.fr/data/pdf/Tarifs_DEGIRO.pdf

Le gros point noir pour certains, c’est qu’à l’heure actuelle, ils ne proposent pas de PEA puisqu’ils viennent à peine d’arriver sur le marché français. Cela devrait évoluer je suppose.

Quoiqu’il en soit, pour un compte titre ordinaire, à vocation internationale, les frais de courtages permettent même à ceux qui font de petits investissement de l’ordre de la centaine d’euros de se diversifier à l’étranger (même si l’intérêt de la diversification sur des porte-feuilles de moins de 10 000 € peut être discutable…).

En ce qui me concerne, je note avec intérêt les tarifs réduits sur les bourses européennes traditionnellement chères (Francfort, Londres, Vienne, Suisse, Oslo…) ou peu accessibles via d’autres courtiers.

Enfin, Degiro innove en proposant des actions fractionnées, qui me semble plus être un gadget qu’autre chose (sans rentrer dans les détails, les parts fractionnées ne s’échangent qu’à l’interne, avec les autres clients de Degiro). Cela peut être un moyen d’acheter des actions chères régulièrement. Par exemple, si vous voulez une action Google, il vous faudra débourser 582 $ à l’heure où j’écris ces lignes. Si vous ne voulez ou ne pouvez que placer 300$ par mois, cela peut être un problème que Degiro solutionne ainsi.

Qui est derrière Degiro ?

Degiro a été créé aux Pays-Bas en 2008 par des anciens de Binck. L’entreprise a ses bureaux à Amsterdam, mais s’est ouvert aux investisseurs particuliers néerlandais en 2013, puis belges, et désormais français. Sa banque dépositaire est Kas Bank.

Au niveau de la sécurisation des fonds, tout est expliqué ici: https://www.degiro.fr/data/pdf/PSP_Services_de_placement.pdf

Vous remarquerez que la détention physique réelle de nos actions est quelque peu différentes de celles de nos parents ou grand-parents et que finalement, tout n’est qu’affaire de contre-partie et de garanties… Ça ne rassure pas, n’est-ce pas ? Mais c’est comme cela que tout le système financier fonctionne (et c’est aussi pour cela que lorsqu’il y a une vraie crise de liquidité, tout s’emballe…)

Degiro en test:

Comme le mieux pour se faire un avis est d’essayer par soi-même, j’ai ouvert un compte le 1er juillet 2014, et je me propose de faire un compte-rendu des événements ici. (Je rééditerai et compléterai régulièrement cette page)

1. L’ouverture de compte en ligne est très simple.

Outre ses coordonnées et le choix de ses identifiants/mot de passe, il faut indiquer son numéro de sécurité sociale ou de carte d’identité, ainsi que son compte bancaire qui servira obligatoirement à alimenter le nouveau compte-titres. Ensuite, on vous fait lire les documents contractuels usuels, qu’il faudra approuver. Puis vous pouvez télécharger votre contrat en pdf.

La seule chose que j’ai trouvé un peu étrange, c’est qu’on vous demande vos initiales et non pas votre prénom. J’ai d’abord pensé à une erreur de traduction, mais non, quand je mettais mon prénom, cela donnait t.h.o.m.a.s., comme s’il s’agissait bien de nombreuses initiales (Théodore Hector Otto Martin Samuel ?). Du coup, mon prénom n’apparaît nulle part…

Ensuite, on vous envoie un mail de confirmation qui vous permettra d’activer votre compte.

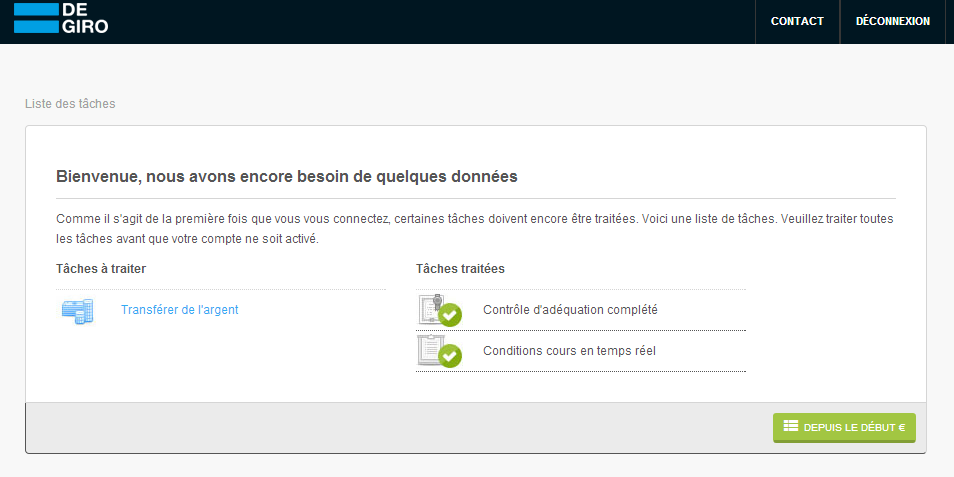

Une fois l’identifiant et le mot de passe renseignés (la page d’accueil est en hollandais, mais on comprend facilement que Gebruikersnaam signifie Nom d’utilisateur et Wachtwoord veut dire mot de passe), on se retrouve sur une page en français :

Vous devez donc obligatoirement compléter le contrôle d’adéquation (en gros, un questionnaire obligatoire pour voir si vous avez bien compris les instruments financiers que vous allez utiliser, puisqu’il est possible d’utiliser des options, des futures, etc…).

Remarquez qu’il me reste une tâche à traiter, puisque le virement a été initié hier (ils proposent une activation immédiate si le virement se fait par Sofort Banking, une sorte de Paypal à l’allemande). N’étant pas particulièrement pressé, j’ai fais un virement classique. En passant, je ne vois vraiment pas l’intérêt d’ouvrir un compte de manière précipitée… Après, si ça traîne trois semaines, effectivement, c’est bien trop long, mais je ne suis pas à quelques jours près !

2/ L’interface

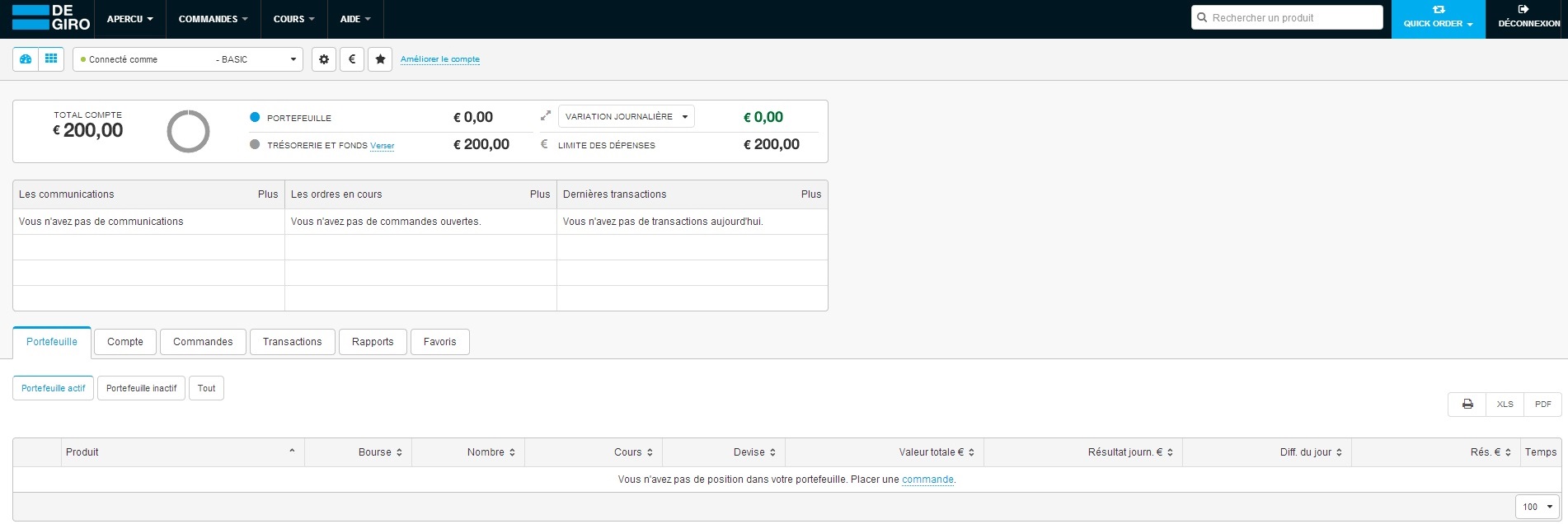

Une fois le compte activé, vous tombez sur cet écran:

Lorsqu’on place une commande (c’est à dire un ordre d’achat par exemple), on ne peut le faire qu’en ordre limite pour le moment, on indique le nombre d’action, et la valeur en euros est automatiquement calculée même si l’action est cotée comme dans mon exemple en dollars. Remarquez qu’on peut également faire l’inverse et indiquer une somme qui sera automatiquement convertie, au plus près, en nombre d’actions.

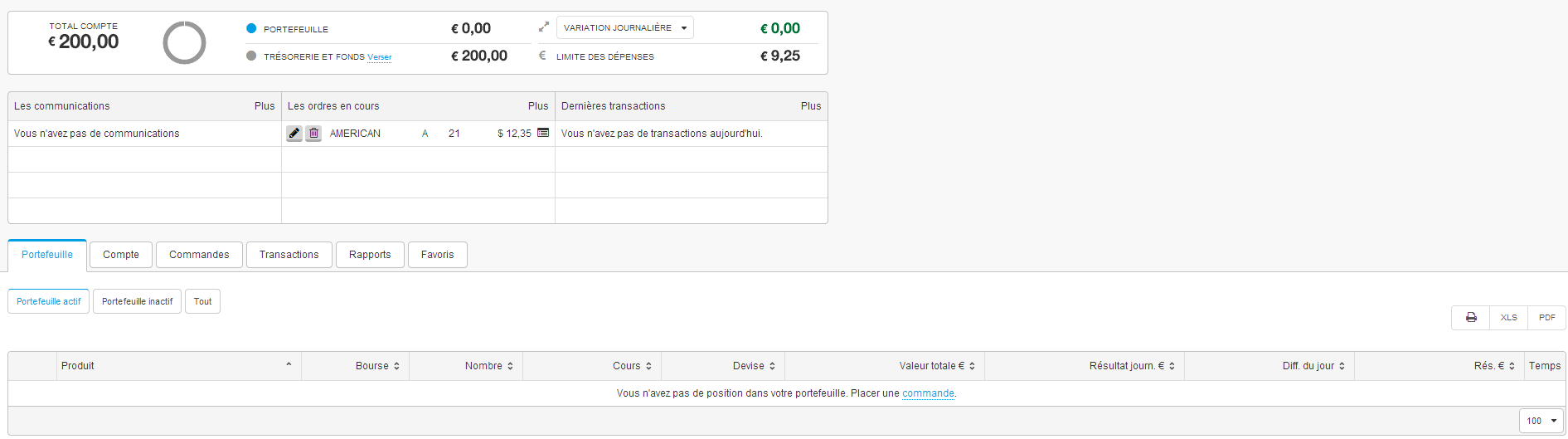

Par contre, un inconvénient important en ce qui me concerne est le fait de ne pouvoir faire que des ordres au jour sur les valeurs américaines (en tout cas, sur la foncière American Realty Capital Properties qui m’a servi d’exemple). J’ai essayé avec des valeurs françaises, et il y a bien deux durées possibles : au jour ou continu.

J’imagine (et j’espère !) qu’il s’agit là que d’une limite transitoire, puisque la plate-forme proposera encore bien d’autres types d’ordres d’ici quelques mois.

(remarque: les captures d’écran n’ont pas été faites le même jour, d’où la différence entre les fenêtres d’ordres ci-dessus avec un prix à 12.50 $ et ci-dessous où le prix était à 12.35 $ )

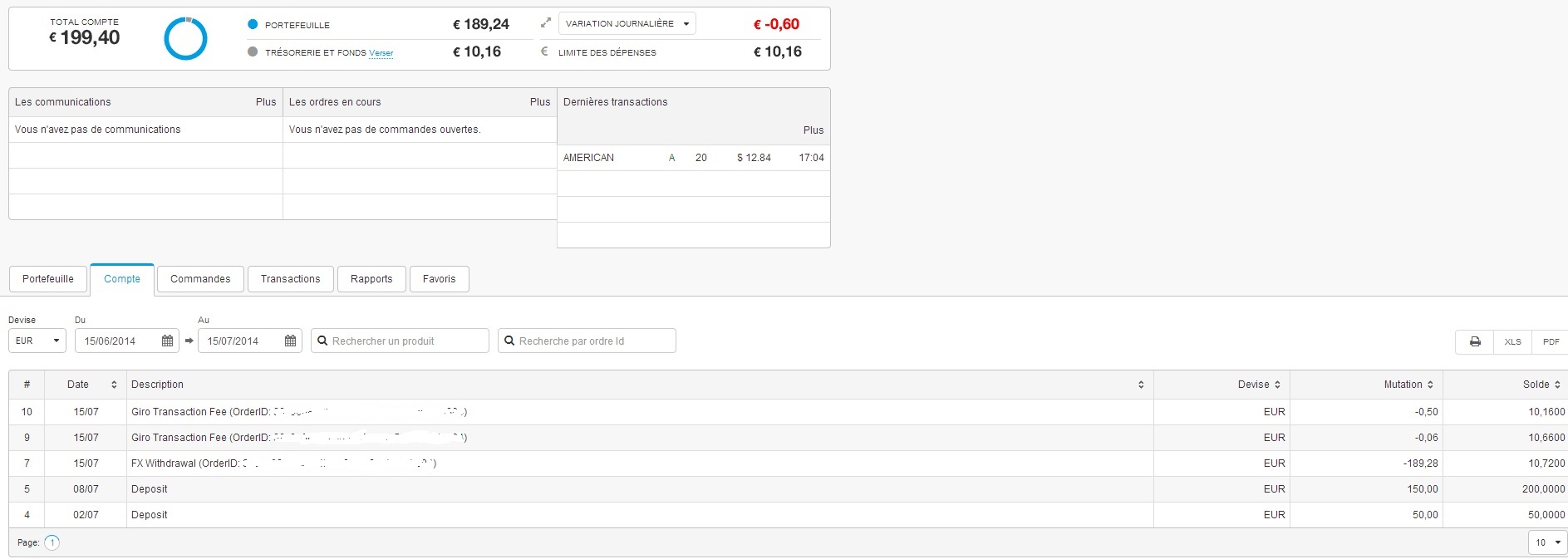

Au final, j’ai dû acheter mes actions après plusieurs jours de remontée des cours à 12,84 $. Si cela n’avait pas été un compte de test avec une somme dérisoire à l’achat, je n’aurais évidemment pas apprécié de ne pouvoir placer un ordre limite à révocation par exemple. Ou tout simplement « au marché » comme j’ai l’habitude de faire (sur des valeurs liquides évidemment !) Imaginez le coût indirect que cela représenterait avec une somme de plusieurs milliers d’euros…

Voilà le résultat:

Vous remarquerez que les frais directs sont vraiment faibles pour l’achat d’actions US : 0,56 € (certes pour seulement 20 actions dans cet exemple, mais tout de même !)

Cela permet à des petits investisseurs qui ont une faible capacité d’épargne (même de l’ordre de 100 € par transaction) à tout de même s’intéresser au marché US par exemple, même si on peut se demander l’intérêt d’investir avec des sommes si faibles en Bourse.

D’un autre côté, n’est-ce pas justement cela que certains font déjà avec des SICAV (autrement plus chères en frais) ?

Il est clair que ce genre de courtier est un pas de plus vers la financiarisation des petites économies (au lieu de les placer sur un livret A par exemple…). Encore faut-il savoir ce que l’on achète, et souvent les particuliers feraient justement mieux de continuer à garnir un livret plutôt que de faire des pertes sur les marchés…

Quoiqu’il en soit, il faut bien commencer un jour, et ce genre de tarifs est très adapté.

Pour des plus gros investissements, cela demande tout de même réflexion, au niveau des garanties offertes et des risques de faillite notamment par Degiro.

3/ La gestion des dividendes

Pour bon nombres d’investisseurs sur le long terme, la gestion des dividendes est un point clé du choix d’un courtier. En effet, il n’y a rien de plus fastidieux que de devoir recalculer des dividendes, des retenus à la sources, bref, tout ce qu’il faut pour compléter correctement sa déclaration d’impôts. Rappelons au passage que ce n’est pas le courtier qui est responsable devant les impôts, mais bien le contribuable. Autrement dit, si votre courtier vous envoie un IFU bourré d’erreurs, et que l’administration fiscale le remarque, c’est vous qui allez devoir vous expliquer.

Si on ajoute à cela les prélèvements à la source sur dividendes étrangers, avec des accords entre pays pour éviter une double imposition, cela peut vite devenir compliqué si on a un porte-feuille diversifié à l’international, avec diverses places boursières aux règles différentes.

L’exemple que j’ai choisi, à savoir une foncière américaine à dividendes mensuels, se traduit ainsi sur l’aperçu en ligne de mon compte:

Notez que Degiro semble payer les dividendes à la date de détachement (date ex-dividende), le 6 août dans cet exemple et non pas en date de payement (payment date) qui était le 15 août, d’où la mention « estimated dividend ».

La retenue à la source de 15% pour les actions US est directement déduite.

Il reste à attendre l’année prochaine pour voir les IFU qu’envoit Degiro.

Remarquez également qu’il y a une ligne FX Withdrawal qui apparaît, ce qui correspond à la conversion automatique en euros (mon compte étant libellé dans cette devise).

Il faut changer l’onglet (en haut à gauche) « devise » pour voir la somme convertie en euros être créditée sur mon compte.

En résumé, on peut donc dire que la gestion des dividendes semble être transparente. A confirmer évidemment sur la durée.

Savoir lire entre les lignes…

En lisant les conditions générales (ici : https://www.degiro.fr/des-questions/centre-de-documents.html ) notamment la rubrique « Services de placement », on peut constater que les titres sont prêtés pour couvrir les positions short (vente à découvert) d’autres clients, avec certes des collatéraux et des garanties… Mais on sait bien que c’est lorsque la mer se retire que l’on veut ceux qui se baignent nus… Et il alors souvent trop tard pour se couvrir.

J’ai posé quelques questions au service clients (très réactif !). Notamment sur deux points:

– Le prêt de titres:

[…] nos clients sont effectivement propriétaires des titres achetés sur les marchés boursières. Leurs titres sont placés dans une entreprise dépositaire distincte, qui a comme seule raison juridique la garde de ces titres. Nos clients vont avoir le choix entre l’achat d’un CFD ou des titres en question lors du passage de l’ordre lorsque les CFD seront implémentés à notre plateforme – et ceux-ci devront l’être pour la fin du mois.

La rubrique ‘Prêts de titres’ fait référence au fait qu’en vue de financer les positions à découvert de nos clients ayant recours à ce type d’investissement, des positions longues d’autres clients pourront leurs être fournies. Dans ce cas, un collatéral d’un montant compris entre 104-120% sera réclamé au client ayant une position à découvert – et la marge est ajustée de manière journalière. Dans le cas où le vendeur à découvert fait faillite sur sa créance, le collatéral sera utilisé pour acquérir les titres pour la personne possédant une position longue sur les titres respectifs. Ceci assure que le risque pour la personne possédant une position longue soit extrêmement faible. La différence, dans des cas extrêmes, sera couverte par DEGIRO.

Le prêt de titres représente une pratique courante pour les banques et les autres courtiers. Certains le font de manière transparente et d’autres de manière moins transparente. Notre politique est de pratiquer bien entendu une politique transparente.

Le compte Custody représente un compte ou tous les actifs des clients sont gardés de manière ségréguée dans un compartiment spécialement réservé à leur effet. Ils ne sont pas concernés par le prêt de titres. Pour les comptes Custody, un supplément tarifaire est appliqué: l’affichage des cours en temps réel est chargé de ‘5€/mois’; le traitement des coupons et des dividendes n’est également plus gratuit, et le taux de notre ligne de crédit est de 2,25% + Eonia / an.

Notez que l’entreprise dépositaire distincte mentionnée est Beleggersgiro. Il s’agit d’une structure courante aux Pays-Bas qui consiste en une entité qui ne sert qu’à recevoir des dépôts et dont le but est d’être insensible au dépôt de bilan d’une autre entreprise.

– dans la brochure tarifaire (http://www.degiro.fr/data/pdf/Tarifs_DEGIRO.pdf ), on parle de frais « d’établissement de possibilités commerciales »:

la ligne ‘Etablissement des possibilités commerciales’ correspond à une charge qui sera imputée aux clients effectuant des opérations boursières en dehors de leur marché primaire. Dans le cas de nos clients français, leur marché primaire est la Belgique et la France. Le passage des ordres sur des marchés étrangers entraînera un coût de € 2,50 par an et par bourse.

Ce qui s’applique dès lors qu’il y a au moins une position en porte-feuille dans une bouse étrangère, même dans le cas où l’on n’a pas passé d’ordre une année donnée.

Le conseiller m’a également précisé qu’il avait transmis une demande de modification de ce passage (pas très clair), ce qui prouve encore une fois une bonne réactivité mais aussi que tout est entrain de se mettre en place et que les premiers clients sont un peu des bêta-testeurs (les fans de jeux vidéos me comprendront !), ce qui est la fois très rassurant sur l’adaptation de l’offre aux clients (prendre en compte l’avis et les questions des clients me semble toujours une excellente idée pour durer) et plutôt inquiétant (cela fait un peu brouillon non ?).

Enfin, il existe un compte dit Custody, dont les titres ne sont pas prêtés en garantie à d’autres clients, mais qui a une tarification moins avantageuse ( http://www.degiro.fr/data/pdf/Tarifs_DEGIRO_Custody.pdf ), avec notamment des frais, certes modestes, mais des frais tout de même lors du traitement des dividendes. Notez également que s’il est possible à tout moment de transférer les titres d’un compte classique à un compte Custody, mais avec les frais de 7,50 € par ligne transférée…

(à suivre)

Chronologie des événements:

ARTICLE MIS A JOUR AU 28/02/2017:

1/7/2014: Ouverture du compte en ligne et virement d’une petite somme pour ouvrir le compte.

3/7/2014: Réception d’un mail de leur part à 9h m’indiquant qu’il y a un problème. Le compte dont est parti mon virement ne correspond pas au compte indiqué lors de l’inscription. Or, comme ils le précisent à l’inscription, au moins le premier virement doit correspondre car il confirme ainsi l’identité.

Je vérifie mon RIB et le compare avec le formulaire d’acceptation des services que j’ai pris soin de télécharger lors de l’ouverture en ligne du compte. J’ai pu me tromper en recopiant (le copier/coller ne fonctionnant pas à partir de mon RIB en pdf). Non, c’est bien le même, donc je leur renvoie un e-mail à 10h, en précisant que le problème venait peut-être de l’absence de prénom (puisqu’il n’est jamais demandé et que ce sont les initiales qui apparaissent sur le relevé). Un peu plus tard, vers midi, un conseiller m’appelle. Je rate le coup de fil, et je rappelle sans savoir qui m’avait appelé (numéro en 09). Je tombe sur une personne ayant un accent hollandais qui me demande mon nom et me met en communication avec le dit conseiller. Après une rapide discussion (en très bon français d’origine), celui-ci me confirme qu’il avait vérifié et qu’il s’agissait bien d’un autre compte (en me communiquant uniquement les derniers chiffres pour que je puisse vérifier). Je constate qu’il s’agit bien d’un autre compte et me rend compte que j’avais en fait initié le virement à partir d’un livret associé à mon compte courant spécial « dépenses sur internet ». L’erreur provenait donc bien de ma part, mea culpa.

Le conseiller m’a également expliqué que mon hypothèse (initiales à la place du prénom) n’était pas valable parce que les banques n’utilisent que le nom de famille et le numéro de compte pour identifier une personne. Je me coucherais moins bête ce soir là.

En passant, cela me rassure, car ils semblent donc traiter sérieusement l’ouverture, en vérifiant correctement et en appelant le client plutôt que de poursuivre un interminable et impersonnel échange de mails !

Le conseiller me propose donc soit d’annuler le virement, soit de le mettre en attente, pour qu’il se rajoute au virement du bon compte que je ferais par la suite. J’opte pour la seconde solution, puisque de toute manière, ce n’était qu’un virement « test » (de 50 € !!!).

4/7/2014: Un autre conseiller (je pense qu’il s’agit du même que celui qui avait décroché la première fois, avec un petit accent) m’appelle le matin pour parler d’un problème d’ouverture de compte. Comme j’étais en plein milieu d’un champ entrain de monter des tentes (et oui, j’ai des week-end quelque peu sauvage parfois !), je lui ai répondu que j’avais vu avec son collègue, que tout était réglé et que j’allais refaire le bon virement la semaine prochaine. Il n’a pas insisté et semblait plutôt vérifier que tout était bien clair pour moi.

7/7/2014: De retour chez moi, je fais le bon virement du bon compte.

8/7/2014: Un conseiller tente de me joindre par téléphone vers 18h, sans succès car j’étais occupé et n’ai pas décroché. Vers 19h, je reçois un mail m’indiquant que le bon virement est arrivé dans l’après-midi et que le compte était opérationnel. Effectivement !

10/7/2014: Je place un ordre limite d’achat sur une valeur américaine, non exécuté en séance, mais ça m’a permis de constater les limitations des paramètres d’ordres…

14/7/2014: Je pose quelques questions sur le prêt de titres, et je reçois la réponse dans l’heure par mail.

15/07/2014: Je trouve enfin un moment pour placer un ordre limite qui se déclenche sur une vingtaine d’actions US.

06/08/2014: Versement des dividendes des actions ARCP et déduction de la retenue à la source de 15% sur les actions US.

04/09/2014: Versement des dividendes des actions ARCP et déduction d’une retenue à la source de 30% (?), ce qui est faux. Notez que pour ces deux premiers versements de dividendes, il est indiqué « Estimated Dividend Tax », même si le versement est bien effectif sur le compte. Je vais donc me renseigner auprès de mon courtier pour comprendre d’où vient cette brutale hausse de retenue à la source.

10/09/2014: Je n’ai eu le temps de les contacter que ce matin, mais deux heures après la réponse est arrivée dans ma boite mail:

La raison pour laquelle vous avez constaté un changement de taxation sur les dividendes US est que nous avons changé de prime broker. Morgan Stanley charge donc désormais le taux normal d’application soit 30% sur les dividendes, contre 15% pour notre ancien prime broker (ABN Amro).

Nous travaillons activement avec notre nouveau partenaire pour refaire bénéficier nos clients d’un taux d’imposition réduit selon les accords bilatéraux prévus à cet effet, mais cette procédure devrait prendre quelques mois.

Enfin, sachez que vous avez tout de même la possibilité de récupérer le différentiel sur les montants taxés à 30% en contactant directement les autorités fiscales américaines. Je vous invite donc à les contacter directement pour plus d’informations ou à vous rapprocher d’un fiscaliste.

Bon, OK. Je ne vais pas contacter les autorités fiscales américaines ni un fiscaliste pour récupérer les quelques centimes de taxes concernés de ce micro-compte test, mais si j’avais une position de quelques dizaines de milliers d’euros et qu’on me répondait cela, je crois que je n’apprécierais guère. Mettons ça encore sur le compte de la mise en place du courtier et voyons ce q’ils entendent par « quelques mois »… Notons tout de même la bonne réactivité du service client (qui fourni une explication claire, même si cela revient à dire « on fait des changements, ça vous embête, mais débrouillez vous… »

03/10/2014: J’ai fais deux virements tests. L’un à travers un compte différent de celui de l’ouverture. Après une semaine, toujours rien. J’ai contacté par mail un conseillé qui m’a expliqué que je devais lui faire parvenir un RIB et que, bien qu’il soit possible de faire un virement depuis un autre compte, il n’était pas automatisé et qu’il fallait donc qu’il soit validé manuellement après vérification.

Une fois le RIB envoyé, l’argent était sur mon compte dès le lendemain. J’ai réessayé un peu plus tard de faire un virement avec mon compte enregistré initialement, et c’était très rapide (le lendemain, l’argent était disponible).

28/02/2017: Deux ans et demi plus tard… Il m’a semblé important de faire une mise à jour. Vous pouvez lire l’article ici : https://www.investisseur-particulier.fr/deux-ans-et-demi-avec-degiro-le-bilan

Disclaimer: Je n’ai aucun lien avec Degiro si ce n’est le statut de client. Je n’encourage personne à ouvrir un compte chez eux, chacun est libre de faire ses propres investissements en toute autonomie !

36 Commentaires

1 ping

Passer au formulaire de commentaire

Bonjour,

Voila une offre qui permettez moi l’expression, casse la baraque !!

De nature suspicieuse, j’ai du mal à voir comment ils peuvent gagner de l’argent ? Plus simplement dit, où est l’anguille ?? si il y en a une.

Merci de nous faire un retour sur votre expérience avec ce courtier.

Bien à vous

L’interface est pratique pour le passage d’ordre, mais pas du tout adapté à une quelconque analyse technique.

Il faut attendre un jour pour la réception du virement si je me souviens bien.

Les tarifs sont tout simplement impressionants. S’ils ajoutent le PEA ça risque de faire très mal aux acteurs de la place !

Salut Thomas,

De Giro semble avoir une bonne renommée dans les pays où ils sont présent.

J’attends le retour d’expérience d’autres personnes dont toi pour tenter l’aventure 🙂

Ca serait bien qu’ils entrainent les prix vers le bas pour les autres acteurs en ligne pour que ça profite à tous, un peu comme Free avec le mobile.

Marc.

Effectivement. Ce qui m’inquiète un peu tout de même, c’est qu’à force de rogner sur les marges, que devient la qualité du service ? Enfin, pour le moment rien à redire si ce n’est que la plate-forme est encore en rodage visiblement !

Bonjour

oui les tarifs vont baissés, j’ai eu fortunéo au tel et il suivent cela de prés

de toute façon il est temps, car les tarifs boursiers c’est très exagéré !

c’est comme le téléphone il a fallu que free s’en mêle pour que ça baisse, pourtant ya que de la marge …

les nvnu avait la part belle !

Bonjour,

Merci pour l’article

Un changement a eu lieu pour l’organisme qui prélève pour Degiro les taxes sur les dividendes à la source. De ce fait, nous sommes désormais prélevés de 30% au lieu de 15% pour les dividendes US.

Seulement 15% sont récupérables par crédit d’impôt…

bonjour,

Français, j’ai un compte chez binck.

j’envisage l’ouverture d’un compte chez degiro

Pour la fiscalité et les modalités déclaratives y a t-il une(ou des) différence(s) entre les deux ?

merci

Binck Bank est une banque justement. Degiro est seulement un courtier. La différence se situe essentiellement au niveau des plafonds de garantie de votre dépôt. A moins d’avoir des sommes à 6 chiffres, il me semble peu utile de trop s’en inquiéter (sachant que de toute manière, en cas de grosse crise, les garanties de dépôts bancaires ne pourront pas être assurées car trop peu provisionnées, la réponse ici serait une saine diversification entre les comptes de dépôts).

Bonour,

Au niveau déclaratif, Binck Bank a une succursale en France depuis des années. Ce n’est pas le cas de Degiro. Une ouverture d’un compte de ce dernier demandera de le signaler aux impôts avec le formulaire spécial n° 3916 (cela prend 5 minutes, de mémoire il suffit de donner le nom et l’identification du compte).

Pour la fiscalité, votre question est trop vague. La fiscalité française s’applique dans les deux cas de la même manière. Par contre le traitement des retenues à la source sur dividendes notamment peu être plus ou moins mal géré. Il faut savoir que TOUS les courtiers, bancaires ou non, gèrent très moyennement les cas particuliers. De toute façon, si vous comptez avoir beaucoup de dividendes, cela signifie que vous avez beaucoup d’actions, donc il faut de toute façon toujours recalculer soi même sachant qu’on est seul responsable devant les impôts (après, ce n’est pas si compliqué que ça, surtout si on se limite à quelques places boursières…)

Thank you for the information. I mention you at my website

http://www.quebrokerelegir.com

Au revoir!

I hope you understand french better than I speak spanish ;o) Your post on your website seems rather interesting but I can only guess it is.

Bonjour,

J’aurai aimer avoir tes dernières impression sur DEGIRO après + 6 mois qu’en est-il ?

Je suis vraiment intéresser pour ouvrir un compte chez eux. j’hésite avec LYNX… un comparatif peut être ?

Je me soucis + sur la partie compte à l’étranger et déclaration d’impôt sur le revenu. A quel moment faut-il remplir le CERFA 3916, as-tu reçu l’IFU fournis par DEGIRO a-t-il été facile de réaliser la déclaration d’impot sur le revenu avec ce compte ?

Merci pour ton retour expérience et conseil.

Bonjour!

Je n’utilise Degiro qu’à titre expérimental et très secondaire pour le moment. Je n’utilise (et donc ne connait pas vraiment) Lynx, et je serais donc bien incapable d’en faire un vrai comparatif ! Mais peut être qu’il y a des lecteurs qui pourraient vous éclairer ?

Pour le moment, je n’ai rien reçu du tout niveau IFU ou quoi que ce soit d’autre. Je vais bientôt me pencher sur la question pour ma déclaration d’impôts et leur poser la question directement. Je mettrais à jour ce fil.

J’ai pour le moment l’impression que tout se met encore en place (toujours pas de CFD comme annoncé il y a plus de 6 mois), mais à la place une appli telephone pour trader.. Je vais l’essayer prochainement (même si à vrai dire, je ne m’en servirai sans doute jamais après…). Il est vrai qu’entre le traitement hasardeux des dividendes et ce genre de détails, ce n’est pas franchement encourageant pour investir des sommes conséquentes…

Pour info, la réponse reçue aujourd’hui (au bout de 7 minutes !) de la part de DeGiro, sur la question des dividendes US et de l’IFU :

Le taux de précompte appliqué aux dividendes US est désormais de 15%. D’ici quelques jours, nous inviterons nos clients à remplir le formulaire W8-BEN directement en ligne, ce qui leur permettra ainsi de bénéficier de ce taux de précompte à la source.

En deuxième lieu, nous allons mettre un IFU à disposition de nos clients, accessible via l’onglet « Rapports » d’ici quelques jours, vous permettant ainsi d’avoir l’ensemble des informations nécessaires pour réaliser vos démarches de déclaration fiscale. Une communication figurant dans l’onglet ‘Communications’ vous informera quand ce document sera disponible.

———

Si tout cela est confirmé dans les jours qui viennent, ça confirme le sérieux du courtier, et je vais me lancer tenter pour investir un peu plus. Ce qui m’intéresse chez eux est qu’ils référencent beaucoup plus de choses que Binck aux Us, et notamment les preferred stocks.

Bonjour et merci pour ces infos toutes fraîches !

Oui, j’avais déjà remarqué leur réactivité aux questions posées. J’ai vraiment l’impression qu’ils sont sérieux, mais qu’ils naviguent un peu à vue. Tout se met en place au fur et à mesure, et je ne doute pas que ce courtier soit pertinent après deux ou trois ans de présence en France. Ceci dit, si j’avais investi des grosses sommes dès le départ, je m’en serais mordu les doigts.

Ce qui est peu dommage, c’est d’ouvrir avec un service à moitié terminé. Enfin, de toute manière, il faut toujours tester un courtier progressivement…

Et en effet, ils offrent l’accès à beaucoup de chose, ce qui est indéniablement un avantage, en plus de leur tarifs raz les pâquerettes !

Bonjour,

J’ai ouvert un compte depuis peu chez DEGIRO. J’ai perçu mes premiers dividendes.

Le constate un prélèvement sur les dividendes de 30 % sur des actions françaises.

Je ne comprend pas ce taux.

En France le prélèvement est de 15.5% + 21 % si les revenus dépassent certains seuils.

Avez vous constaté cette incohérence chez le courtier ?

Bonjour,

très bonne réactivité : voici leur réponse.

« Ce dividende n’a pas été versé sur votre compte pour le moment. Il est en phase de réservation ce qui signifie que le taux de précompte que vous voyez est susceptible de changer. Par ailleurs, DEGIRO est un courtier basé aux Pays-Bas, ce qui signifie que nous ne tenons pas compte des spécificités liées à la fiscalité française dans le cadre du précompte prélevé sur les dividendes. En effet, les taux de précompte nous sont transmis par notre clearing et nous ne faisons que les appliquer sur les comptes de nos clients. »

Cela veut dire quoi ? que je ne vais pas pouvoir récupérer l’acompte de 21 % s’il est versé ?

L’IFU vient d’être mis à disposition en ligne. Par contre, après vérification, je m’aperçois que les frais de transaction (achat et vente) ne sont pas prix en compte dans le calcul des plus-values / moins-values.

Normalement, à moins que je ne me trompe, le calcul d’une plus-value ou moins-value se fait de la manière suivante :

(prix de cession – frais de transaction) – (prix d’acquisition + frais de transaction).

sauf que dans leur IFU, le calcul ne prends pas en compte les frais :

prix de cession – prix d’acquisition

J’ai contacté DeGiro par email qui me répond :

« Les frais de transactions sont calculés et prélevés séparément de la valeur d’acquisition et de cession des valeurs mobilières. Par conséquent ils ne sont pas pris en compte dans le calcul des plus-values/ moins-values sur cessation de valeurs mobilières. »

Est-ce normal ?

Avez-vous la même chose ?

Que faut-il alors déclarer aux impôts ?

Merci,

Bonjour friseb,

votre précompte de 30% sur les actions françaises a-t-il été revu à la baisse?

Pas chez moi semble-t-il.

Merci,

Bonjour

En cherchant à réduire mes frais de courtage je suis tombé sur l’offre de DeGiro. après quelques recherches ça et là ce courtier me paraît sérieux.

Par contre j’ai beau cherché sur leur site je ne trouve pas les coûts d’une annulation d’ordre. Est-ce gratuit ?

Merci pour votre réponse.

En ce qui concerne mon expérience (c’est à dire sur les actions), il n’y a aucun frais d’annulation, tant que l’ordre n’est pas exécuté, il n’y a rien à payer.

Merci pour votre réponse. J’ai ouvert un compte chez eux.

N’hésitez pas à partager ici vos expériences avec ce courtier, bonnes ou mauvaises !

Bonjour,

Je serais éventuellement intéressé par l’offre De Giro. Avec le recul, est-ce que vous utilisez toujours De Giro? Etes vous satisfait de leur offre?

En terme de compte, ils n’offrent que des comptes titres? je n’ai rien vu concernant le PEA?

Bonjour,

A titre personnel, j’ai toujours un compte « test » chez Degiro (sur lequel j’investi peu, mais avec le même sérieux que s’il s’agissait de mon compte principal).

Pour le moment, je peux dire que:

– le service client est réactif (réponse en quelques heures)

– Le PEA est prévu, mais jusqu’à présent, lorsqu’ils annonçaient une nouveauté pour « dans quelques mois », c’était plutôt dans l’année ou la suivante…

– Le traitement des dividendes est correct, mais ils sont encore entrain de mettre en place l’application des conventions fiscales (les dividendes US ne sont traités correctement que depuis quelques mois). Je ne sais pas pour la Hollande, n’ayant pas ce type d’actions chez eux.

– Pas d’IFU pour le moment, mais un simple relevé d’opérations. Ceci dit, IFU ou pas, c’est toujours à vous de vérifier les calculs pour le fisc. De nombreux courtiers se trompent d’ailleurs régulièrement. Mieux vaut donc refaire les calculs soi même. Ceci dit, l’administration fiscale prend en compte la bonne foi de l’interlocuteur. Si vous êtes dans votre tort à cause d’une erreur de calcul (de votre part ou de votre courtier), sur de petites sommes, il n’y aura pas de problèmes. Maintenant évidemment, si vous avez un contrôle fiscal, et qu’il y a plein d’autres erreurs dans d’autres domaines, cela peut aussi être la goutte d’eau qui fait déborder le vase !

– les prix sont effectivement imbattables pour le moment.

Bonjour

ce qui me fait hésiter à acheter des actions ou des obligations par l’intermédiaire de DE GIRO , c’est l’incertitude concernant le justificatif du précompte prélevé sur les dividendes ou les coupons perçus.il y a bien une convention fiscale entre la France et les Pays-bas , mais je voudrais savoir si l’IFU produit par DE GIRO est valable comme document justificatif de crédit d’impôt en France.

Avez-vous un retour d’expérience à ce sujet ?

Bonjour,

Il n’y a aucune retenue sur les coupons d’obligations aux Pays-Bas, vous devrez donc déclarer ces derniers à l’administration fiscale de votre pays de résidence (la Belgique dans mon cas). Je n’ai pas encore touché de dividendes sur mon compte Degiro, je ne saurais donc pas vous éclairer sur ce point, mais ça m’intéresse d’avoir la réponse si qqn l’a.

Bonjour,

N’étant pas un habitué des sociétés de courtage en ligne j’ai été tenté par De Giro pour ses tarifs. J’ai débuté une ouverture de compte et m’apprêtais à faire un virement, lorsque je me suis aperçu avec stupéfaction qu’on y dispose pas de véritable compte comme dans une banque. Surpris, j’ai demandé des explications, et voici ce qui m’a été répondu

« DEGIRO n’est pas une banque mais une société d’investissement. Dans cette mesure, vous n’avez pas de numéro de compte bancaire chez DEGIRO. Il est donc normal que le virement se fasse vers notre compte de passage. Cela est entièrement sécurisé et aussi simple qu’un virement sur un autre compte. »

Je ne sais pas vraiment ce qu’en penser, pourriez-vous m’éclairer SVP? Merci

Bonjour,

Effectivement, Degiro n’est pas une banque mais un courtier. Comme d’autres (exemple: bourse direct). Il existe des banques qui ont une activité de courtage, en conséquence, vous pouvez avoir un compte dans la banque concernée. Ici, votre argent est viré sur un compte indépendant de l’état de santé de Degiro (autrement dit, s’ils font faillite, la structure de dépôt est indépendante).

Malgré l’absence de garantie de dépôt bancaire, cette structure est tout à fait aussi valable (voir plus, si on considère que les fonds de garantie des faillites bancaires sont de toute façon de la poudre aux yeux, puisqu’une faillite d’une grosse banque coûterait bien plus que ce que ces petits fonds de « garantie » contiennent…)

Bonjour,

Sur les valeurs Euronext, peut-on choisir une date de validité pour les ordres limite ? (car vous évoquez la possibilité d’ordre « continu » mais je ne sais pas trop ce que ça implique)

En fait ma question est plutôt est-ce qu’avec un ordre continu, on peut avoir exactement le prix d’ouverture de la journée (si notre limite est exactement égale au prix d’ouverture) ?

Merci

Bonjour,

Petite question néophyte :

J’ai lu la ligne suivante :

Dividende optionnel en actions (sur la base du meilleur

effort possible)

€ 7,50 par dividende

Je me demande si j’ouvre le droit à un dividende de 5€ par exemple, est ce bien 7.50€ qui sera facturé ?

Merci d’avance

Bonjour

Je découvre cette discussion, démarrée en juillet 2014, avec intérêt. L’initiateur ( s’il est toujours là ) peut-il me dire s’il y a du nouveau chez deGiro depuis le début de son expérience et particulièrement sur les différents documents fournis pour les déclarations fiscales ?

Avez-vous une connaissance sur les transactions avec la Suisse ?

Enfin, finalement, utilisez-vous cette plateforme de manière plus conséquente et régulière ?

Merci d’avance

Bonjour,

Oui, je suis toujours là, même si mes diverses occupations m’empêchent de mettre à jour ce site autant que je le voudrais (ceci dit, je pense que j’ai déjà donné beaucoup d’indications utiles à travers mes articles..).

Il faudrait que je mette à jour cet article. D’ailleurs, tiens, au lieu de répondre ici, je vais le faire de ce pas.

Par contre, qu’entendez-vous des transactions avec la Suisse ? (le SIX Swiss Exchange est bien proposé par Degiro).

Bonjour, merci pour cet article détaillé !

J’aurais une question concernant le profil “custody” : j’ai bien compris que les titres qu’ont achètent ne sont pas prêté. Cela donne plus de sécurité en cas de faillite de Degiro et de ses tiers ?

Cordialement.

Bonjour !

« Un client, dont les actifs sont prêtés, n’est seulement impacté lorsque la partie emprunteuse et DEGIRO ne sont pas en mesure de remplir leurs obligations (insolvabilité), et que la valeur de l’actif ait chuté ou bien que la valeur des titres empruntés ait augmenté. Le montant des dommages est limité à la différence entre les titres prêtés et la garantie fournie par l’emprunteur. » (source: Degiro)

Donc effectivement, il y a un risque, mais…

« DEGIRO étant une société d’investissement titulaire d’une licence délivrée par l’Autorité des Marchés Financiers néerlandaise (AFM), le système d’indemnisation des investisseurs néerlandais (Beleggerscompensatiestelsel) s’applique.’

Cela signifie qu’il faut que l’emprunteur des titres, DEGIRO et l’état Hollandais fassent tous faillites. Ce qui est possible dans l’absolu, mais … Disons que si vous avez plusieurs centaines de milliers d’euros à placer, peut être qu’il y a mieux à faire pour se sécuriser… Mais sinon, pourquoi s’embêter ?

Salut est-ce que Degiro va nous douiller sur l’affaire GameStop ?

[…] Cet article fait suite à celui-ci: https://www.investisseur-particulier.fr/de-giro-un-nouveau-venu-parmi-les-courtiers-en-ligne-low-cost… […]