Les réseaux sociaux sont partout. Vous même êtes probablement inscrit sur un ou plusieurs d’entre eux. Vous faites parti de la Grande Toile. Mais quelle est vraiment leur importance respective et leur valorisations en Bourse ?

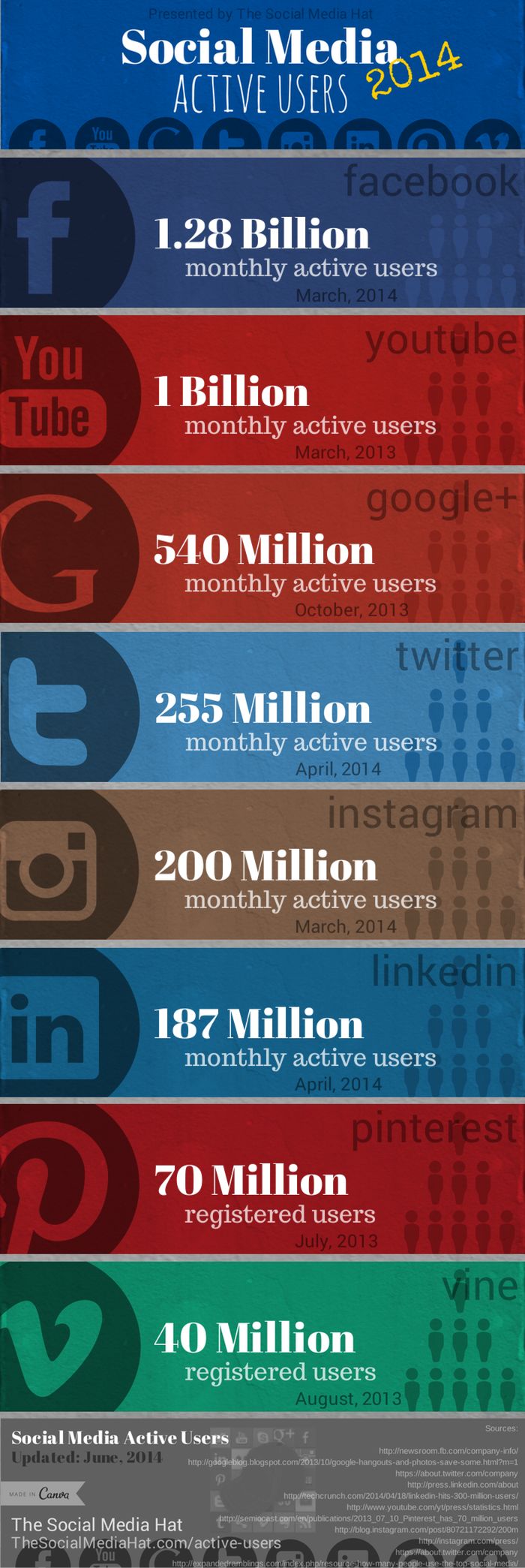

Je vous propose de le découvrir ensemble, à travers une série d’articles consacrés à ce sujet, en partant tout simplement d’une infographie (c) The Social Media Hat

On voit facilement que même si Facebook domine encore, Google, notamment après le rachat de You Tube, prend de fait de peu la première place en nombre d’utilisateurs. Sans oublier les autres principaux acteurs du domaine.

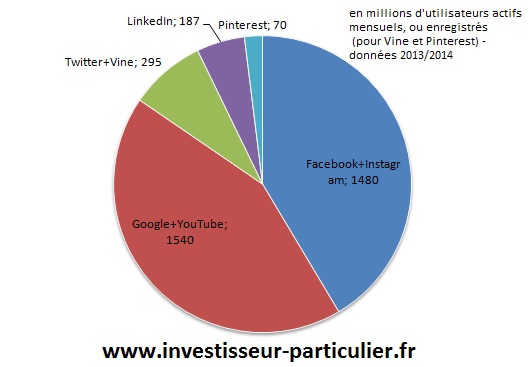

Survolons rapidement ces entreprises, regroupés par groupe d’appartenance.

1. Facebook et Instagram

Facebook est historiquement le premier grand réseau social à s’être développé. Individuellement, il reste le leader, même s’il est rattrapé par ses concurrents.

Fort de son pouvoir d’achat impressionnant, grâce à sa propre introduction en Bourse le 18 mai 2012 avec une valorisation de plus de 100 milliards de dollars ( et de 165 milliards au cours actuel !)

Facebook a racheté Instagram le 7 avril dernier pour 1 milliard de dollars (chiffre qui prouve à lui seul l’importance des chiffres « ronds » dans tous les domaines et la difficulté à réellement valoriser une entreprise de l’internet, y compris par les acteurs du domaine !).

http://www.slate.fr/lien/53089/reactions-rachat-instagram-facebook

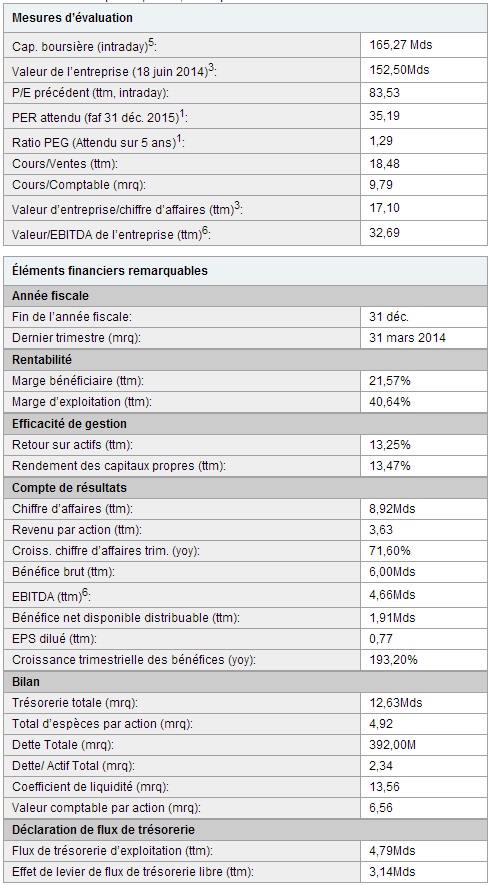

Côté chiffres, en regardant rapidement quelques éléments clés, on voit:

– un PER très élevé, caractéristique des entreprises technologiques de 83 !

– un ROE (return on equity = rentabilité sur fonds propres) et un ROA (return on assets = rentabilité des actifs) positifs de plus de 13%.

– une croissance très élevée du CA (logique, puisque FB a été introduit récemment et commence à peine à trouver un modèle économique)

– un ratio d’endettement faible (2,34)

– une valeur comptable par action nettement inférieure à sa valeur au marché (6,56 contre près de 65 à l’heure actuelle)

Autrement dit, sans pousser très loin l’analyse financière, l’entreprise est rentable, peu endettée et les investisseurs croient actuellement qu’elle va encore augmenter sa rentabilité au vue de son PER très élevé. D’un autre côté, sa valorisation repose presque entièrement sur l’espérance des investisseurs qu’elle progresse davantage dans le futur.

Pour moi cela signifie qu’on ne peut pas se permettre de moyenner à la baisse sur ce genre d’entreprise. Il suffirait d’une grosse faille de sécurité, d’un piratage massif pour que tout le château de sable ne s’écroule. Ou alors, si le phénomène facebook passe de mode, ou qu’un autre concurrent trouve « l’internet du futur » (pensez à Myspace qui a connu ses heures de gloire… autrefois…) après une longue et lente érosion des cours…

Cependant, comme l’entreprise est à priori bien géré, est tout de même un géant des réseaux sociaux et dispose de ressources qui peuvent lui permettre d’évoluer sainement dans l’avenir, on peut tout de même y investir, à condition de bien définir son risque (avec stop et prises de profits).

(Source: Yahoo! Finance)

Du point de vue technique, lorsqu’on regarde le graphique en données journalières, on peut constater que:

– nous sommes clairement dans une tendance haussière, qui semble s’épuiser même si les moyennes mobiles 33 et 50 (indicateurs de tendance à moyen terme) viennent à nouveau de se croiser à la hausse

– la correction qui a débuté en avril a peut-être touché à sa fin et le cours repart à l’assaut de ses plus hauts.

Je sais que c’est un argument irrationnel (mais nous sommes bien dans le cas d’une entreprise de l’internet avec déjà une valorisation « excessive »), mais quitte à être irrationnel, pourquoi le cours ne pousserait-il pas jusqu’à 100 $ l’action (avant de corriger brutalement…) ?

Un stop relativement proche (vers 53$) et certainement au moins sous 50$ devrait être utilisé. A vous de voir votre rapport gain/risque…

FB (%)

Remarquez que je ne possède pas d’actions FB à l’heure actuelle et qu’il ne s’agit pas ici de conseils d’investissement dans telle ou telle action. Les informations ci-dessus sont données à titre pédagogique. Chacun est maître de ses propres investissements !

(à suivre…)

2ème partie : Google et YouTube

3ème partie: Twitter et Vine

4ème partie : LinkedIn

5ème partie: Pinterest

2 Commentaires

1 ping

Bonjour!

excellente analyse!

Comme durant la bulle techno de 2000, les titres de réseaux sociaux sont évalués à l’extrême présentement.

Pour payer plus de 80x les profits pour un titre, quel qu’il soit, il faut être un spéculateur de la pire espèce et non pas un investisseur intelligent.

Ce genre de paris finit souvent en catastrophe pour l’investisseur.

Mon conseil, tenez-vous loin de ce genre de titre, où au minimum, n’y investissez qu’une minime part de votre capital, pas plus de 5%.

Martin

Bonjour et merci pour le compliment !

J’ai le même raisonnement que vous, mais il ne faut pas négliger les évolutions à venir, avec un réel transfert de la publicité (et donc des gains) télé/radio/journaux vers internet.

Sans parler de ce qui sera encore inventé et de la quasi certaine transformation de la télévision en télé/réseau sociaux.

Cela signifiera qu’il « suffit » par exemple que les gains de Facebook (ou Youtube, etc) se multiplient par 4 ou 5 pour revenir à des PER tout à fait raisonnable.

Ceci dit, nous sommes bien d’accord, il y a une grande part de spéculations et il faut se fixer clairement des stops et des cibles (bref, faire du trading long terme!) ou ne pas y toucher, mais se tenir au courant des évolutions, car à mon avis, cela impactera grandement sur le monde dans 10 ou 20 ans (et donc sur les autres entreprises!)

[…] 2ème partie de ma série consacrée aux réseaux sociaux (voir : 1ère partie : Facebook et Instagram ) […]