Avec une offre totale de 19,93 millions de bitcoins en circulation, un cours à 1 000 000 $ par BTC porterait la capitalisation de l’ensemble du réseau à 19 930 milliards de dollars (soit 19,93 billions de dollars). Ce seuil, longtemps jugé utopique, placerait Bitcoin parmi les mastodontes de la finance mondiale.

Le million, c’est tout un symbole comme le rappelait si bien les Inconnus. Allez, une petite relaxation avant de passer aux choses sérieuses !

Une valorisation historique

Atteindre la barre du million de dollars n’est pas qu’une victoire psychologique : c’est la reconnaissance d’un actif numérique à la rareté extrême. La formule est simple :Nombre total de BTC×Prix unitaire=19,93 millions×1 000 000 $=19,93 T$

Cette capitalisation dépasserait largement celle de nombreuses entreprises cotées : pour la comparer, elle représenterait par exemple près de deux fois la valeur actuelle de Microsoft ou d’Apple.

Actif

Taille approximative

Bitcoin à 1 000 000 $

19,93 T$

Or (haut de gamme des estimations)

28,787 T$

Marché actions mondial (fin Q3 2025)

144,8 T$

Marché Forex (volume quotidien d’échanges)

9,6 T$ par jour

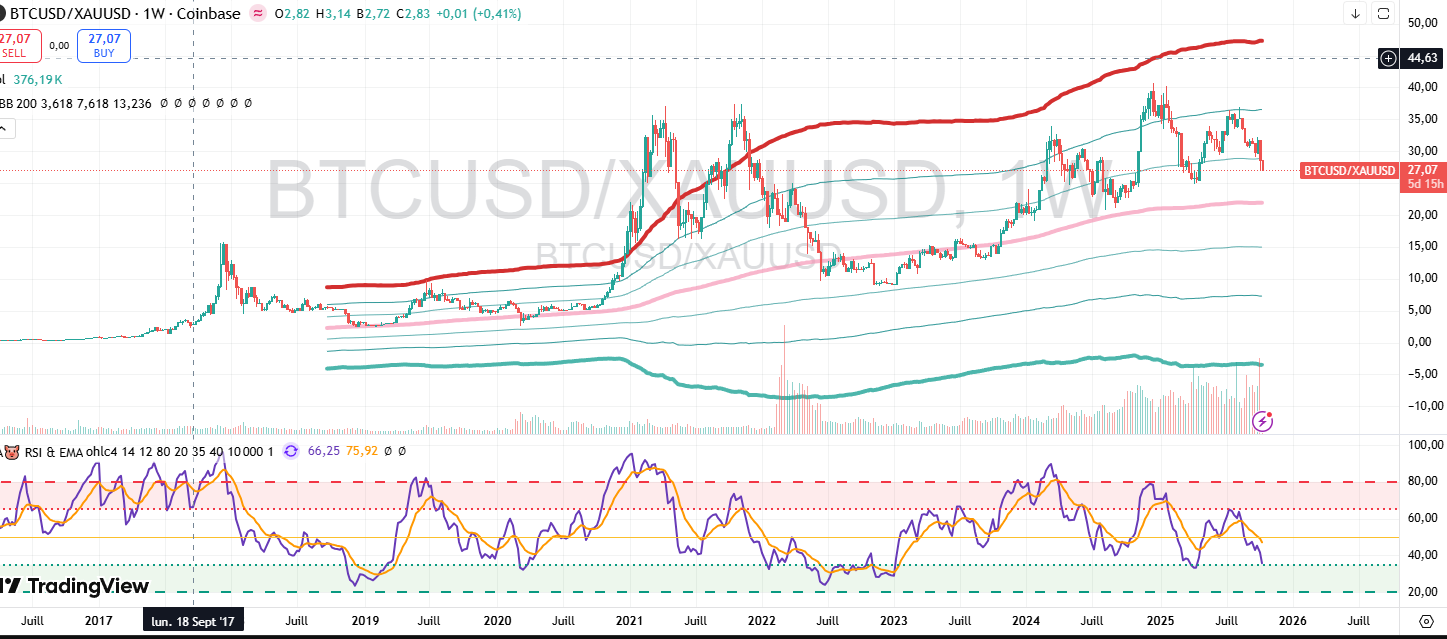

Bitcoin versus l’or : un duel de titans

L’or reste la référence de la rareté matérielle. Selon les estimations, la valeur totale de l’or extrait et en circulation se situe entre 23 000 milliards et 34 500 milliards de dollars. À 1 000 000 $ par BTC, Bitcoin s’approcherait de la fourchette basse de l’or, à environ 19,9 T$ contre 28,8 T$ pour l’estimation la plus souvent citée. Il ne deviendrait pas le nouvel or, mais confirmerait sa place en tant qu’« or numérique ».

Le bitcoin exprimé en or ne dépasse pas ses plus hauts. Cela montre aussi que ce n’est certainement pas le bitcoin qui s’apprécie, mais bien le dollar (et autres monnaies) qui se déprécient. Le même raisonnement est bien sûr valable pour l’or.

Comparaison avec le marché actions mondial

Le marché des actions cotées affiche une valorisation record de 144,8 000 milliards de dollars fin du troisième trimestre 2025 (source: https://www.voronoiapp.com/markets/-Global-Stock-Market-Capitalization-Reaches-Record-145-Trillion-in-Q3-2025-5178 ), un poids colossal dominé par les géants technologiques et les grands indices mondiaux. Avec 19,93 T$, Bitcoin ne pèserait qu’environ 14% de ce total, ce qui souligne qu’il reste un marché de « niche », même à un million par unité !

Le Forex : le champion de la liquidité

La taille du marché des changes est rarement exprimée en capitalisation, mais en volume d’échanges. En avril 2025, la Banque des Règlements Internationaux estimait les transactions quotidiennes à 9 600 milliards de dollars. À titre de comparaison, Bitcoin à 1 000 000 $ représenterait plus de deux jours de transactions Forex, mais ne concurrencerait pas ce marché ultra-liquide dans son modèle de fonctionnement.

Enjeux et perspectives

Rareté et attrait institutionnel : pour atteindre un tel prix, Bitcoin devrait attirer des flux massifs d’investisseurs institutionnels et voir son utilisation comme réserve de valeur considérablement renforcée.

Impact sur la finance traditionnelle : une capitalisation de près de 20 000 milliards repositionnerait Bitcoin non plus comme un actif alternatif, mais comme un pilier à part entière de la finance mondiale.

Risques de volatilité : plus la valorisation grimpe, plus l’actif devient sensible aux chocs macroéconomiques et aux régulations.

Atteindre 1 000 000 $ par Bitcoin n’est pas une fin en soi, mais un jalon symbolique qui témoignerait de l’adoption croissante de la cryptomonnaie. Pour l’investisseur particulier, il s’agit d’un champ d’observation majeur : comprendre les dynamiques d’offre et de demande, les décisions réglementaires et les grandes tendances économiques qui pourraient propulser, ou freiner, cette trajectoire hors norme.

Autrement dit, ce fameux million n’est pas un nombre totalement utopique. Evidemment, rien n’est certain et surtout pas la date à laquelle cette valeur symbolique serait atteinte.

En ce qui concerne l’Investisseur(très)Particulier. J’ai pris une bonne part de bénéfices sur le cycle actuel, et le reste, je l’ai mis en ETF avec mon portefeuille boursier. En effet, garder un montant conséquent de bitcoin en direct est beaucoup trop risqué pour un simple particulier. Sans parler des problématiques de la succession. Un compte-titre est tout de même beaucoup plus simple à gérer, non ? Mais ceci est un autre débat !

Disclaimer:

Les informations fournies dans cet article sont à titre informatif et ne constituent en aucun cas un conseil en investissement ou une recommandation d’achat ou de vente de produits financiers. Avant toute décision d’investissement, il est fortement recommandé de consulter un conseiller financier indépendant et de prendre en compte votre situation personnelle, votre profil de risque et vos objectifs. Investir comporte des risques, y compris la perte partielle ou totale du capital.

Depuis septembre 2025, Trade Republic fait sensation en proposant l’accès au private equity dès 1€, en partenariat avec les géants Apollo et EQT. Une révolution pour les particuliers ou un coup marketing potentiellement dangereux pour l’investisseur (très) particulier ? Analysons les risques…

L’offre qui fait trembler la gestion traditionnelle

Trade Republic bouscule les codes en rendant accessible une classe d’actifs historiquement réservée aux investisseurs institutionnels et aux ultra-riches. Avec un ticket d’entrée symbolique de 1€ et la promesse d’un objectif de rendement à 12% par an, l’offre séduit. Mais comme souvent dans la finance, le diable se cache dans les détails.

Ce que Trade Republic promet

Accessibilité maximale : ticket minimum de 1€ contre plusieurs dizaines de milliers d’euros traditionnellement

Liquidité améliorée : possibilité de rachat mensuel sans période de blocage

Diversification : accès à 9 fonds sélectionnés par Apollo et EQT

Objectif de performance : 12% de rendement annuel cible

Source: Trade Republic

Les risques cachés derrière les (belles) promesses

1. Des frais qui plombent la performance

Les frais « cachés » : Une analyse approfondie révèle que les fonds proposés comportent des frais de gestion annuels pouvant atteindre 2,6% à 4,5%, auxquels s’ajoutent des commissions de performance de 1,7% et des frais de sortie jusqu’à 5%.

Ces frais, souvent qualifiés de « cachés », ne sont pas clairement communiqués avant investissement. Sur 5 ans, ils peuvent représenter jusqu’à la moitié des sommes investies, réduisant drastiquement les rendements nets.

2. Un objectif de 12% non garanti et peu réaliste

Performance hypothétique : L’objectif de 12% annoncé par Trade Republic n’est aucunement garanti. Les données historiques du private equity français montrent un TRI net moyen de 11,3% depuis 1987 (source: France Invest), mais avec une dispersion énorme des performances. Sans parler que nous sommes tout de même plutôt en haut de cycle sur les indices ces derniers temps…

La réalité des chiffres : Environ 25% des fonds de private equity affichent des performances négatives ou très faibles. Même avec une diversification sur 9 fonds, le risque de perte permanente de capital peut atteindre près de 1%.

3. Une liquidité en trompe-l’œil

Illiquidité structurelle : Malgré les promesses de rachats mensuels, la liquidité des fonds de private equity reste fondamentalement contrainte par la nature illiquide des actifs sous-jacents. Les rachats dépendent entièrement des conditions de liquidité disponibles du fonds.

Durée d’engagement réelle : Le private equity nécessite traditionnellement des engagements de 5 à 10 ans minimum. Les particuliers doivent être préparés à immobiliser leurs capitaux sur de longues périodes, malgré la flexibilité annoncée.

4. La complexité des produits ELTIF

Véhicules sophistiqués : Les fonds proposés sont structurés sous forme d’ELTIF (European Long Term Investment Funds), avec des règles complexes et des contraintes réglementaires que les investisseurs particuliers maîtrisent rarement.

Absence d’avantages fiscaux : Contrairement aux FCPR traditionnels, ces fonds ne bénéficient pas d’avantages fiscaux spécifiques comme l’exonération d’impôt sur les plus-values après 5 ans.

Les risques de marché spécifiques au private equity

Les entreprises non cotées présentent des difficultés de valorisation accrues, avec des estimations parfois approximatives par rapport aux marchés cotés. Cette opacité peut masquer des risques importants.

Échec entrepreneurial

Il faut garder à l’esprit que 30% des entreprises financées par du capital-risque échouent, et que les performances passées ne présagent pas des résultats futurs.

Que fait l’investisseur (très) particulier ?

Ma position personnelle

À titre personnel, je reste très sceptique sur cette offre. Le private equity est une classe d’actifs complexe qui nécessite une expertise et une capacité d’analyse que la plupart des particuliers n’ont pas. Le ticket d’entrée faible peut créer une illusion de simplicité dangereuse.

Mes recommandations si vous souhaitez malgré tout investir

Allocation limitée : Ne jamais investir plus de 5-10% de son patrimoine total dans cette classe d’actifs

Compréhension des mécanismes : S’assurer de bien comprendre les frais réels et les mécanismes de sortie

Horizon d’investissement long : Être préparé à un engagement de 7-10 ans minimum

Diversification préalable : S’assurer d’avoir déjà un portefeuille diversifié avant d’envisager le private equity

Alternative plus sage (et probablement plus rentable à long terme) : les ETF

Pour une exposition au dynamisme entrepreneurial avec plus de transparence et de liquidité, je préfère personnellement les ETF spécialisés sur les petites et moyennes capitalisations, les secteurs innovants ou simplement un indice large tel que le MSCI World par exemple. Ils offrent une diversification similaire avec des frais incomparablement plus bas et une liquidité quotidienne.

Le verdict de l’investisseur (très) particulier

L’offre de Trade Republic démocratise certes l’accès au private equity, mais les risques inhérents à cette classe d’actifs restent entiers. Pire, la facilité d’accès peut inciter les particuliers à sous-estimer ces risques.

Cette offre me rappelle les promesses des crypto-actifs ou des OPCVM structurés : beaucoup de marketing, des rendements mirobolants annoncés, mais au final des risques disproportionnés pour l’investisseur lambda.

Mon conseil : Avant de succomber à la mode du private equity « démocratisé », assurez-vous d’abord d’avoir optimisé vos placements traditionnels (PEA rempli, assurance-vie diversifiée, compte-titres avec des ETF larges et peu chers). Le private equity, même accessible à 1€, reste un placement de diversification pour investisseurs avertis, pas un placement de base.

Gardez en tête que dans l’investissement, ce qui semble trop beau pour être vrai l’est généralement !

Cela n’empêche en rien d’avoir un compte chez Trade Republic, qui présente aussi un certain intérêt (je vous laisse voir mon ancien article à ce sujet):

Si cet article vous a intéressé et si vous souhaitez vous inscrire en récupérant un petit bonus, n’hésitez pas à utiliser mon lien de parrainage ci-dessous !

Disclaimer: Je n’ai aucun lien commercial avec Trade Republic, si ce n’est la position de client et utilisateur de leur services. Faites vos propres recherches ! Chacun est responsable de ses propres investissments !

Le contenu de cet article n’exprime qu’une opinion personnelle et montre, à titre informatif, les risques associés à un investissement. Ceci ne correspond en aucun cas à un conseil en investissement. Chacun est responsable de ses propres décisions en investissement !

Lorsqu’on est un investisseur français lambda, on cherche avant tout à remplir son PEA.

Par contre, on peut vouloir se diversifier géographiquement et sectoriellement. Certes, la France compte de belles entreprises de la tech, mais soyons réaliste, le NASDAQ l’emporte haut et fort sur ce créneau.

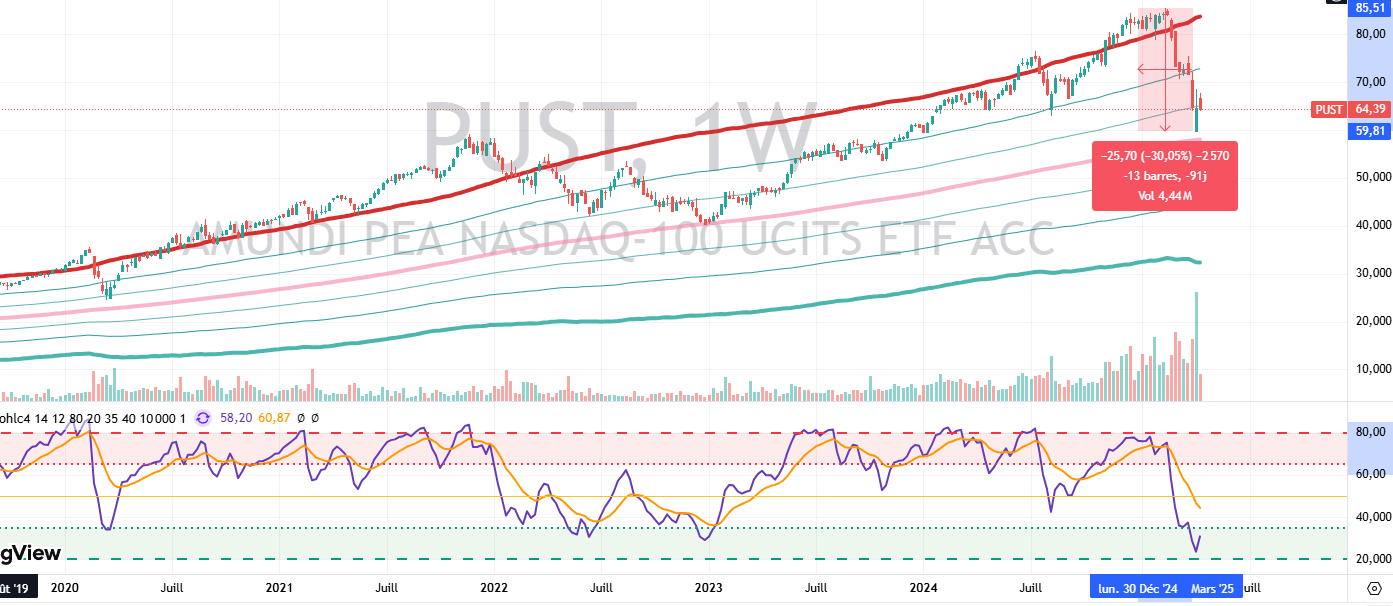

Un exemple d’ETF sur le Nasdaq compatible avec un PEA: Amundi PEA Nasdaq-100 (PUST)

L’ETF Amundi PEA Nasdaq-100 (PUST) se distingue comme le principal ETF français permettant aux investisseurs d’accéder au Nasdaq 100 via une enveloppe PEA, avec des performances historiques impressionnantes (+154,9% sur 5 ans), en cohérence avec l’exceptionnelle progression du Nasdaq.

Malgré sa réplication synthétique qui introduit un risque de contrepartie, ses frais modérés (0,30%) et sa liquidité satisfaisante en font un véhicule d’investissement simple et attractif pour une exposition au secteur technologique américain.

L’ETF Amundi PEA Nasdaq-100 UCITS ETF Acc (PUST) est un fonds indiciel coté qui permet aux investisseurs français d’accéder à la performance des 100 plus grandes entreprises non financières cotées sur le Nasdaq. Créé le 20 mai 2014, cet ETF présente plusieurs caractéristiques qui le distinguent.

Encours sous gestion : Environ 568 millions d’euros

Politique de dividendes : Capitalisation (les dividendes sont réinvestis)

Éligibilité PEA. Coté en euros.

La particularité principale de cet ETF est son éligibilité au Plan d’Épargne en Actions (PEA), qui offre un cadre fiscal avantageux pour les investisseurs français.

Performances historiques L’ETF PUST a affiché des performances aussi remarquables que son indice de référence au fil des années :

Performance sur 1 an : +5,81% (au 31 mars 2025)

Performance sur 3 ans : +35,24%

Performance sur 5 ans : +154,9%

Performance sur 10 ans : +364,43%

Les performances annuelles sur les dernières années montrent une forte volatilité, caractéristique des investissements centrés sur le secteur technologique :

Ces mesures indiquent que l’ETF suit de près son indice de référence (R² élevé et Beta proche de 1) tout en générant un léger alpha positif, signe d’une bonne gestion de la réplication.

Comparaison avec ses principaux concurrents

ETF éligibles au PEA:

L’ETF PUST fait face à une concurrence limitée dans l’univers des ETF PEA répliquant le Nasdaq 100 :

Nom de l’ETF

Code ISIN

Encours

Frais

Réplication

Performance 5 ans

Amundi PEA Nasdaq-100 UCITS ETF Acc

FR0011871110

568-605 M€

0,30%

Synthétique

+154,54%

Amundi PEA US Tech ESG UCITS ETF

FR0013412269

420-430 M€

0,30%

Synthétique

+156,24%

Amundi Nasdaq-100 Daily (2X) Lev UCITS ETF

FR0010342592

954 M€

0,60%

Synthétique

N/A

Le principal concurrent direct est l’Amundi PEA US Tech ESG, qui suit un indice différent (Solactive ESG US Tech 100) mais offre une exposition similaire, avec une légère surperformance sur 5 ans. La différence principale réside dans les critères ESG appliqués à la sélection des titres, ce qui entraîne une concentration plus importante sur certaines valeurs.

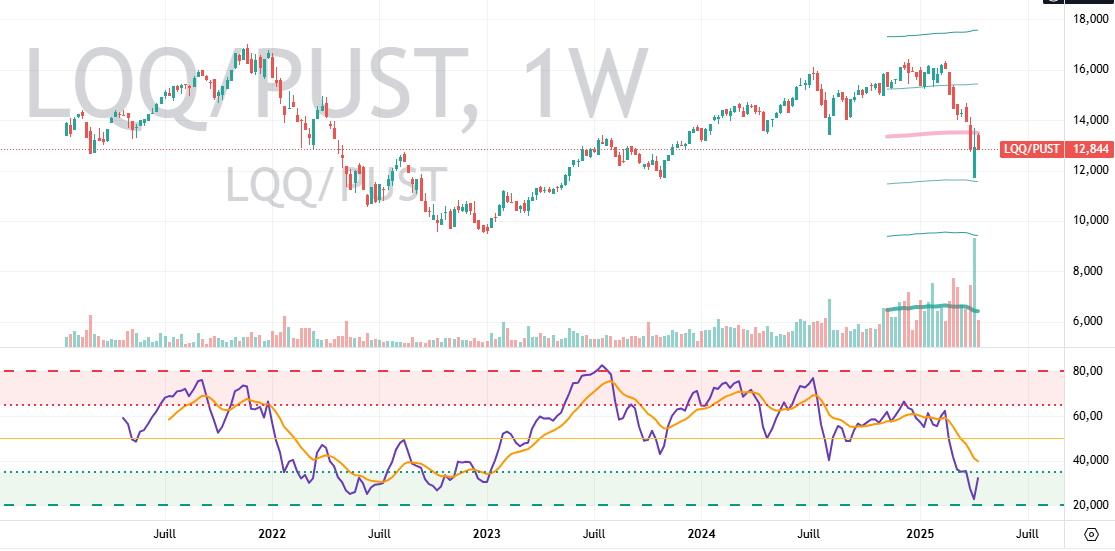

Remarque: Le LQQ (Amundi Nasdaq-100 Daily (2X) Lev UCITS ETF) est un produit à levier qui n’a pas réellement d’intérêt pour l’investisseur à long terme. Le risque est supérieur pour un rendement semblable comme le montre la comparaison entre les deux ci-dessous.

Comparaison avec des ETF Nasdaq 100 non-PEA:

Si on élargit la comparaison aux ETF Nasdaq 100 non éligibles au PEA, d’autres alternatives existent :

Nom de l’ETF

Encours (M€)

Frais

Réplication

iShares Nasdaq 100 UCITS ETF (Acc)

13 292

0,30%

Physique

Invesco EQQQ Nasdaq-100 UCITS ETF

6 618

0,30%

Physique

Amundi Nasdaq-100 II UCITS ETF Acc

3 313

0,22%

Synthétique

Ces ETF non-PEA présentent généralement des encours plus importants et parfois des frais légèrement inférieurs (comme l’Amundi Nasdaq-100 II avec 0,22%). Certains utilisent également une réplication physique plutôt que synthétique, ce qui peut réduire le risque de contrepartie.

Les risques:

Evidemment, il y a le risque de marché, car rien ne dit que le Nasdaq va continuer de performer à l’avenir, mais si vous souhaitez investir dans cet indice, c’est que vous pensez le contraire !

Risque de change

Pour les ETF comme PUST qui investissent sur des marchés étrangers (ici les États-Unis), les fluctuations des taux de change entre l’euro et le dollar peuvent affecter la performance. Cet ETF n’est pas couvert en change. Ce n’est pas forcément un problème, il faut juste en avoir conscience et le prendre en compte dans sa diversification en devises.

Risque de contrepartie

Spécifique aux ETF à réplication synthétique comme PUST, ce risque provient de l’utilisation de swaps. Si la contrepartie du swap (ici BNP Paribas) fait défaut, l’ETF pourrait ne pas répliquer correctement la performance de l’indice. Evidemment, il y a d’autres garanties prises par la contrepartie et il faudrait tout de même des conditions systémiques pour qu’on en arrive là… Ceci dit, cela s’est déjà vu avec des plus acteurs plus gros que la BNP !

Risques liés aux produits dérivés

Pour les ETF synthétiques comme PUST, l’utilisation de produits dérivés ajoute une couche de complexité et potentiellement de risque. Ces instruments peuvent introduire une opacité sur la composition réelle du portefeuille et amplifier certains risques en cas de conditions de marché extrêmes.

Or justement, l’investisseur long terme veut se sécuriser lorsqu’il y a justement des conditions extrêmes !

Que fait l’investisseur (très) particulier ?

A titre personnel, j’envisage l’ETF PUST pour le placer dans mon PEA. Sur du long terme en mode « buy & hold », je prendrai plutôt un ETF à réplication physique sur compte-titre. Mais chacun sa vision sur le sujet. A moins d’un scénario « fin du monde », je ne pense pas qu’il y ait un véritable risque avec les ETF synthétiques pour les PEA (j’ai d’ailleurs du WPEA en portefeuille « très long terme »). Je n’ai jamais vraiment apprécié les ETF, préférant la détention directe des titres.

Graphiquement, le « krach Trump » n’est peut-être pas fini, mais en tout cas, il représente une correction équivalente à celui provoqué par le Covid en 2020, ce qui suggère un niveau d’entrée acceptable, soit environ -30% par rapport aux plus hauts. Le RSI hebdomadaire est à l’achat et on a frôlé la MM200 hebdo, ce qui sur le Nasdaq est rare.

Evidemment, cela implique de penser que les techs américaines vont continuer à performer dans l’avenir…

En ce qui me concerne, j’utiliserai l’ETF PUST pour un long swing trade (rebond d’au moins 50% avant une prise de bénéfices) ou, ce que je fais réellement sur mon propre portefeuille, une stratégie de Value Averaging à long terme (car au final, le risque spécifique de l’ETF est dilué dans ma diversification d’actifs). Mais bien sûr, à chacun sa stratégie.

Rappelons que les stratégies sur les ETF indiciels sont en général plus performantes que le stock-picking, c’est d’ailleurs pour cette raison que je leur accorde une place de plus en plus importantes dans mon porte-feuille global.

Disclaimer: Le contenu de cet article n’exprime qu’une opinion personnelle et montre, à titre informatif, les risques associés à un investissement. Ceci ne correspond en aucun cas à un conseil en investissement. Chacun est responsable de ses propres décisions en investissement !

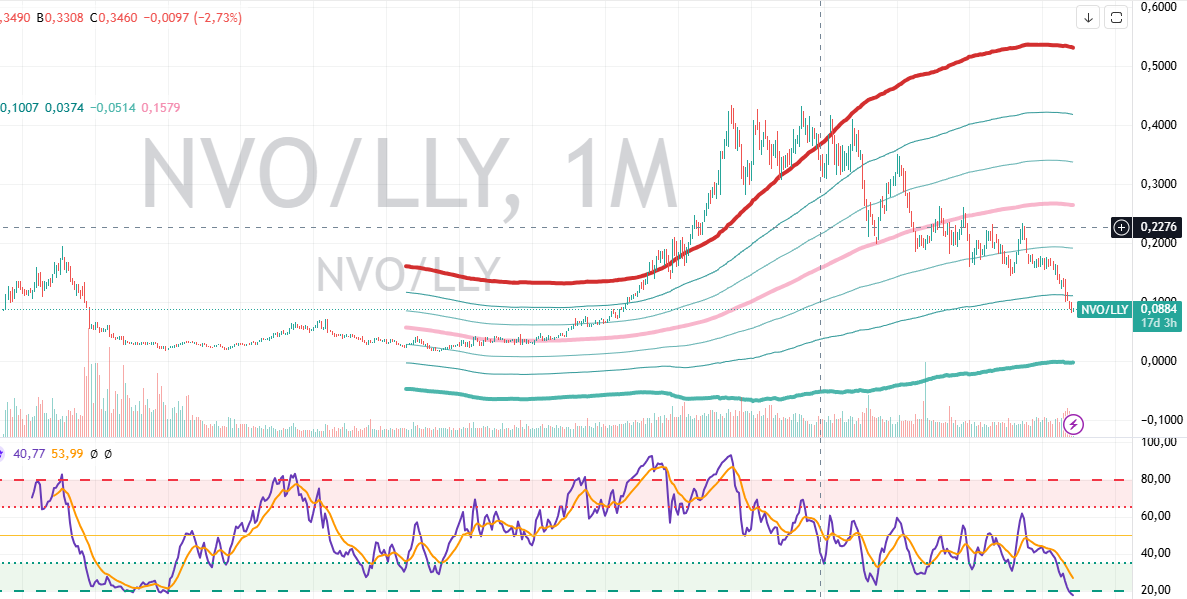

Novo Nordisk, le géant danois de la santé, est une entreprise qui ne cesse de faire parler d’elle, notamment grâce à ses traitements « révolutionnaires » contre le diabète et l’obésité.

Le cœur battant de Novo Nordisk

Novo Nordisk génère ses revenus principalement à travers deux segments clés :

Diabète et soins contre l’obésité : Ce segment inclut des produits phares comme l’insuline, les agonistes GLP-1 (Ozempic, Wegovy), ainsi que des médicaments oraux contre le diabète. Ces traitements représentent plus de 57 % des ventes aux États-Unis, un marché crucial pour l’entreprise.

Biopharmaceutiques : Ce segment couvre les traitements pour l’hémophilie, les troubles de croissance et les thérapies hormonales. Bien que moins dominant, il reste essentiel pour diversifier les revenus.

La demande pour les médicaments contre l’obésité (notamment Wegovy) a explosé ces dernières années, doublant les ventes en 2024. Cependant, cette croissance rapide a entraîné des contraintes d’approvisionnement que Novo s’efforce de résoudre grâce à des investissements massifs dans ses capacités de production.

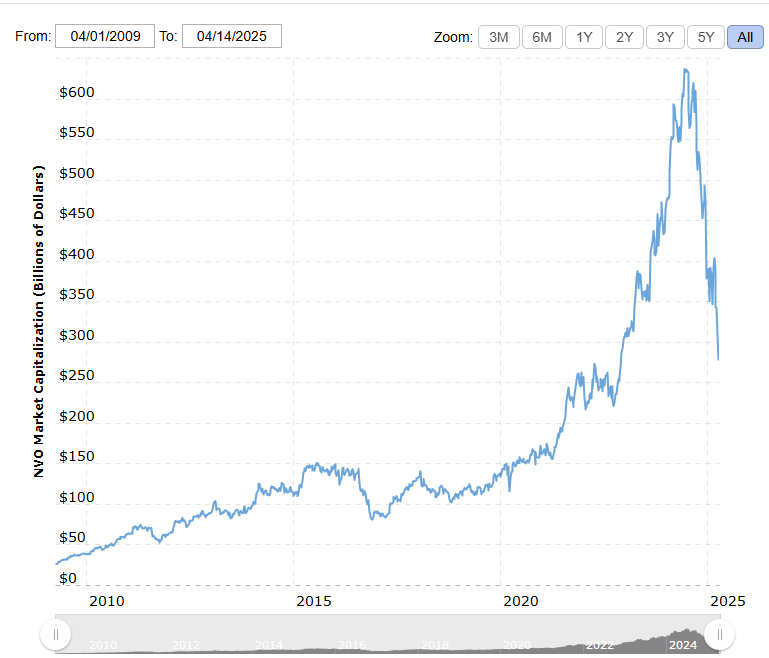

Cours boursier : montagnes russes, couteau qui tombe ou ascension durable ?

Le cours boursier de Novo Nordisk a connu une volatilité importante.

Novo Nordisk, en données hedbomadaires. En passant, je vous laisse mon point d’entrée et mon PRU actuel. Ceci n’est pas un conseil en investissement !

L’action a atteint un sommet à plus de 1000 DKK en juin 2024 avant de chuter de plus de 50 % depuis cette période.

En avril 2025, l’action se négocie autour de 400 DKK, marquant une baisse significative par rapport à son apogée.

Malgré cette chute, l’entreprise conserve un « moat économique » solide grâce à ses actifs intangibles dans les maladies cardiométaboliques et ses capacités d’innovation. Les analystes estiment que Novo pourrait capturer jusqu’à 75 milliards USD du marché mondial des GLP-1 d’ici 2031 (voir par exemple https://www.morningstar.com/stocks/is-novo-nordisk-stock-buy-after-its-collapse ).

Que nous réserve Novo Nordisk d’ici 2035 ?

Les perspectives à long terme pour Novo Nordisk sont prometteuses :

Croissance des revenus : Les ventes devraient atteindre 567 milliards DKK en 2030, soit une augmentation impressionnante par rapport aux 355 milliards DKK prévus en 2025. Si on considère le passé, on ne peut que constater une croissance continue, même si les marges ont baissé.

Expansion du marché : La demande mondiale pour les traitements contre l’obésité et le diabète devrait croître rapidement. Cependant, la concurrence féroce avec Eli Lilly pourrait limiter la domination totale de Novo Nordisk.

Risques : L’entreprise devra faire face à des pressions réglementaires (notamment aux États-Unis, où l’administration Trump ne va certainement pas faire de cadeaux à des entreprises non-américaines) et à des défis liés à la production. De plus, la dépendance aux GLP-1 expose Novo à des risques liés aux brevets expirant en 2032.

La concurrence et les pressions sur les prix jouent un rôle central dans les prévisions de Novo Nordisk, en particulier dans le marché des médicaments contre l’obésité et le diabète, où l’entreprise est un acteur dominant.

Depuis 2017, le cours d’Eli Lilly semble l’emporter face à Novo Nordisk (ici cotations dollars à N-Y)

Novo Nordisk fait face à une concurrence virulente, notamment d’Eli Lilly, qui a lancé des alternatives puissantes comme Mounjaro (tirzepatide) et Zepbound. Ces produits ont rapidement gagné des parts de marché grâce à leur efficacité et à des résultats cliniques impressionnants. Par exemple, le nouveau médicament d’Eli Lilly, retatrutide, a montré une perte de poids moyenne de 24,4 % en 48 semaines, dépassant légèrement les 22 % obtenus par Novo Nordisk avec Amycretin.

Cette montée en puissance des concurrents exerce une pression sur Novo pour innover et maintenir sa position dominante. Bien que le marché de l’obésité soit en forte croissance (estimé à plus de 100 milliards USD dans les années à venir), il devient évident qu’il y a de la place pour plusieurs acteurs majeurs. Cependant, chaque part de marché perdue pourrait affecter significativement les revenus futurs de Novo Nordisk.

Les pressions sur les prix proviennent de plusieurs fronts !

Pour rester compétitif face à Eli Lilly et d’autres acteurs émergents, Novo Nordisk a annoncé des baisses importantes du prix de Wegovy via son initiative NovoCare. Ce programme propose des réductions allant jusqu’à 50 % pour attirer davantage de patients.

Ces pressions tarifaires affectent directement la marge bénéficiaire de Novo Nordisk et limitent sa capacité à investir dans la recherche et le développement.

Novo Nordisk s’efforce de diversifier son portefeuille avec des médicaments prometteurs comme CagriSema, dont l’approbation réglementaire est prévue en 2026. Cependant, certains essais cliniques récents ont déçu les attentes, ce qui pourrait ralentir cette stratégie.

Malgré la pression actuelle, le potentiel du marché mondial reste énorme grâce à l’augmentation du nombre de patients souffrant d’obésité et de diabète.

Investir ou patienter ?

Novo Nordisk ressemble un peu à un sprinter qui se prépare pour un marathon. Avec ses médicaments vedettes comme Ozempic et Wegovy, elle court vite… mais attention au souffle ! Entre une concurrence acharnée et des défis logistiques, l’entreprise devra maintenir son rythme sans trébucher.

Pour les investisseurs particuliers, Novo Nordisk pourrait être une opportunité intéressante si vous êtes prêt à supporter quelques turbulences. Après tout, qui n’aime pas une bonne dose d’adrénaline sur le marché boursier ?

Attention cependant à ne pas essayer d’attraper un couteau qui tombe. Même si l’analyse technique a ses limites, on ne peut que noter que le RSI hebdomadaire n’est passé sous 20 que deux fois (une fois en 2002 et une fois en 2017) et cela représentait à chaque fois d’excellents points d’entrée.

Certes, la concurrence est présente, mais c’était également le cas ces 20 dernières années. Novo Nordisk a toujours su s’adapter jusqu’à présent et très souvent, les cycles d’innovations sont décalés entre des concurrents, l’un prenant l’avantage pendant quelques années sur l’autre, et vis-versa.

En ce qui me concerne, j’ai commencé à un DCA « aggressif » car le prix peut encore baisser grandement, ne serait-ce qu’en raison du contexte global, mais je veux profiter de cette correction pour me constituer une petite poche d’actions Novo.

Mes propres règles de diversification m’indiquent que je cible 2 à 3 % de mon portefeuille global.

Disclaimer: Le contenu de cet article n’exprime qu’une opinion personnelle et montre, à titre informatif, un exemple d’ analyse d’une entreprise. Ceci ne correspond en aucun cas à un conseil en investissement. Chacun est responsable de ses propres décisions en investissement !

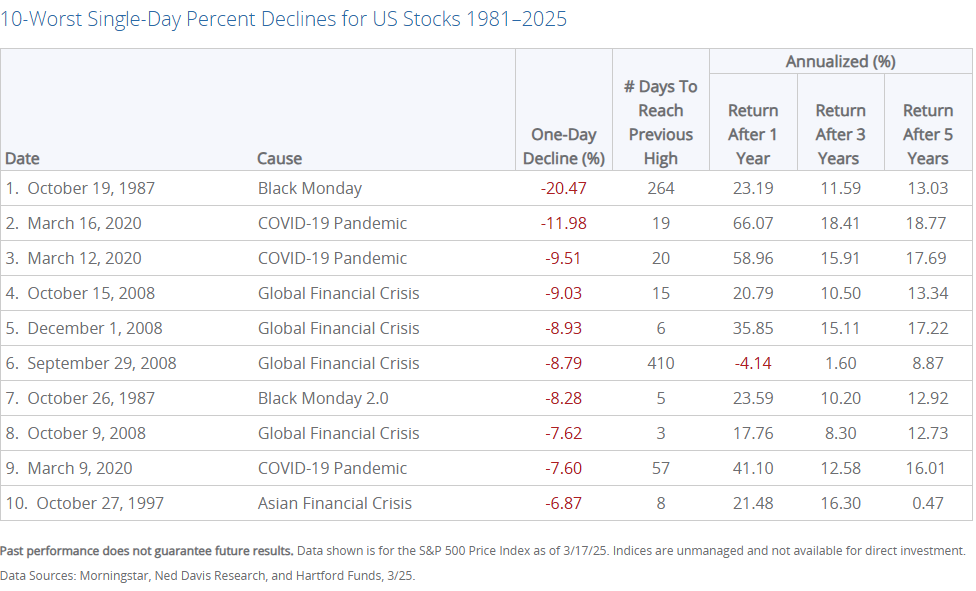

Après les 10 pires baisses journalières du S&P 500, l’indice a enregistré des rendements positifs à deux chiffres dans tous les cas sauf un, avec un rendement médian supérieur à 10 % un an après ces événements.

Exemple de rebond rapide :

Après la chute de 12 % du S&P 500 le 16 mars 2020 (début de la pandémie), l’indice a récupéré ses pertes en moins de six mois et a terminé l’année avec un gain annuel positif.

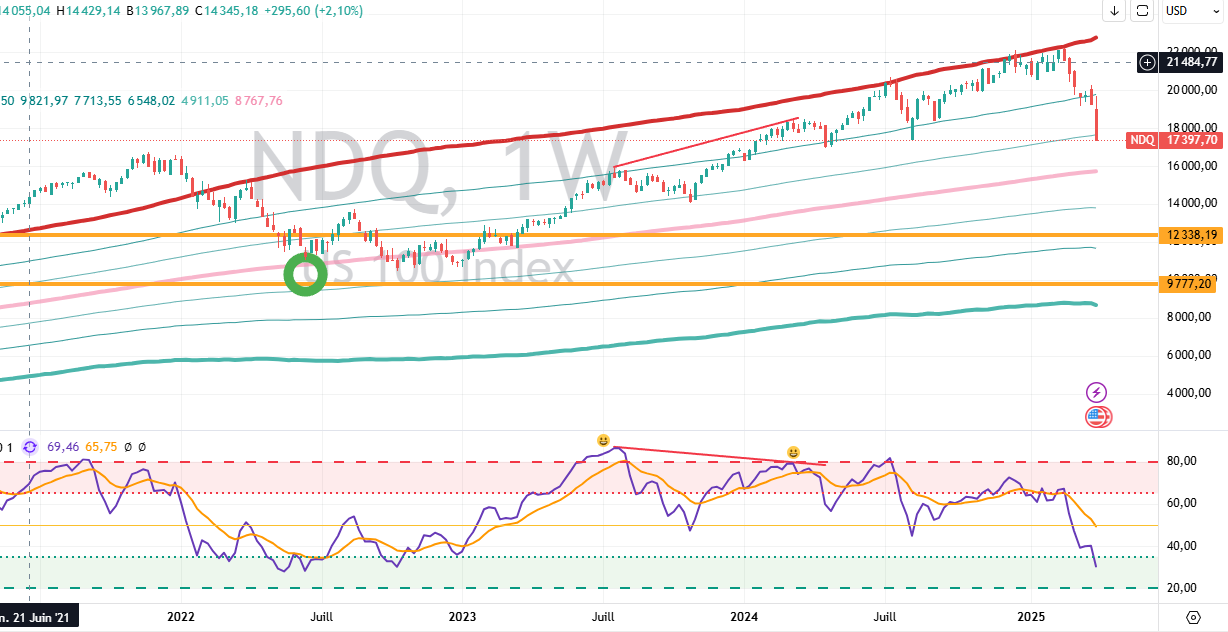

Lors de la chute la plus récente (vendredi 4 avril 2025), le Nasdaq a perdu plus de 20 % par rapport à son sommet, tandis que le S&P 500 a chuté de 16 %. Comme souvent avec ce type de baisses, elles sont accompagnées par une volatilité importante, avec un indice VIX qui explose.

3. Quelques illustrations historiques récentes

La crise financière de 2008:

L’avantage en ce qui concerne les investisseurs « anciens », c’est qu’ils y étaient. Les plus « jeunes » n’ont quasiment connus qu’une longue ascension des indices, avec peut-être, quelques mini-krachs par ci par là, mais je vous assure que la crise de 2008, accompagnée de la crise de la dette grecque, c’était quelque chose de marquant. Tout le monde craignait que le capitalisme ne s’en sorte pas et il fallait avoir de réelles convictions pour passer à l’achat de manière conséquente.

Le S&P 500 a chuté de près de 9 % le 15 octobre 2008. Dans les six mois suivants, l’indice a continué à baisser avant d’entamer une reprise durable en mars 2009. Un an après cette journée, l’indice avait progressé d’environ 23 %.

Crash du « Lundi noir » (1987) :

Le S&P 500 a perdu 20,5 % en une seule journée le 19 octobre 1987. Cependant, il avait récupéré toutes ses pertes en moins de deux ans et clôturé l’année suivante avec un rendement positif.

Pandémie COVID-19 (mars 2020) :

Après une chute de plus de 5 % sur plusieurs journées consécutives en mars 2020, le Nasdaq et le S&P ont enregistré des gains significatifs dans les mois suivants grâce aux mesures monétaires et fiscales massives. Par exemple :

Le Nasdaq a progressé de plus de 40 % sur l’année malgré la crise initiale.

Le S&P a terminé l’année avec un gain annuel d’environ 16 %.

En résumé, les tendances générales sont: – Les baisses importantes (>5 %) sont souvent suivies par des rendements positifs sur un horizon d’un an.

– À court terme (6 jours à quelques semaines), la volatilité reste élevée, mais des rebonds techniques sont fréquents.

Les rendements à long terme dépendent fortement du contexte économique et des interventions politiques ou monétaires.

Les données historiques montrent que les marchés ont tendance à se redresser après des baisses importantes, mais la trajectoire peut être marquée par une volatilité accrue dans les jours qui suivent.

Si on remonte un peu plus loin, il y a quelques exceptions notables…

1929 – Crash de la Grande Dépression: Les 28 et 29 octobre 1929, le Dow Jones a perdu environ 25 % en deux jours. Le S&P 500 (ou son équivalent à l’époque) a suivi une trajectoire similaire.

Le marché n’a pas retrouvé ses niveaux d’avant-crash avant 1954, soit 25 ans plus tard (!!!).

2000-2002 – Éclatement de la bulle Internet: Le Nasdaq a perdu près de 10 % en une seule journée le 14 avril 2000.

Entre mars 2000 et octobre 2002, le Nasdaq a perdu près de 80 % de sa valeur. Cependant, certaines actions hors secteur technologique ont enregistré des gains (exemple : Berkshire Hathaway +25 % en 2000).

On peut donc constater que les périodes prolongées de déclin (exemple : crise de 1929 ou éclatement de la bulle Internet) sont généralement associées à des changements structurels dans l’économie.

Or, peut-on considérer que l’IA entraînera forcément un changement structurel dans l’économie ?

Se peut-il que, ce qui semble être une stratégie douteuse sur le plan économique (la politique économique aggressive de Trump), soit un coup joué (peut-être) un peu trop à l’avance ?

Autrement dit, serions-nous dans les conditions d’un changement structurel durable entraînant une longue période de plusieurs années de « difficultés » boursières ?

Il est évidemment extrêmement difficile de prédire l’impact réel de l’IA sur l’économie mondiale, de même que les décisions « innovantes » de Trump, et je ne m’y risquerai pas.

B/ Que fait l’investisseur particulier ?

Ceci n’est évidemment pas un conseil en investissement, mais simplement un exemple de ce qu’un simple particulier peut faire en ce moment.

En ce qui me concerne, j’ai suivi 3 « indicateurs »: Buffet, Technique et DCA.

1. Warren Buffet

J’ai toujours eu du respect pour Warren Buffet. Après tout, investir soi-même pendant près d’un siècle ne peut donner qu’une forte expérience à quiconque vivant assez longtemps avec un portefeuille suffisamment garni. Même un investisseur médiocre pourrait finir par apprendre de ses erreurs, et pour peu qu’on ait un réel talent, et bien on s’appelle Buffet !

Bref, je garde toujours un oeil sur ce qu’il fait, même si forcément, il a toujours un coup d’avance.

Mais regardons ce qu’il a fait ces derniers temps…

Vente massive d’actions en 2024 :

En prévision de la volatilité actuelle du marché, Buffett a vendu environ 134 milliards de dollars d’actions en 2024, réduisant considérablement les positions dans des entreprises comme Apple et Bank of America.

Cette stratégie a permis à Berkshire Hathaway d’accumuler une réserve de liquidités record de 334 milliards de dollars, soit presque le double par rapport à l’année précédente.

Performance exceptionnelle en 2025 :

Alors que le S&P 500 a chuté de 4,6 % depuis le début de l’année, les actions de Berkshire Hathaway ont progressé de 16,2 %, grâce à une gestion prudente et des investissements bien ciblés.

Des entreprises clés du portefeuille de Berkshire, comme BYD (+41 %), T-Mobile US (+21 %) et VeriSign (+23 %), ont surperformé malgré le contexte économique difficile.

Investissements dans les « bons » actifs :

Buffett a renforcé ses positions dans les bons du Trésor à court terme, profitant de rendements améliorés tout en protégeant ses liquidités contre la volatilité.

Il a également augmenté ses investissements dans les cinq plus grandes maisons de commerce japonaises (Mitsui, Mitsubishi, Sumitomo, Itochu et Marubeni), qui jouent un rôle central dans l’économie japonaise et offrent une diversification géographique.

Anticipation du krach lié aux tarifs douaniers :

Le récent effondrement des marchés a été déclenché par les tarifs douaniers agressifs imposés par l’administration Trump.

Buffett semblait avoir anticipé cette crise en réduisant ses positions dans des secteurs vulnérables comme la technologie et la finance. Par exemple, Apple, qui dépend fortement de la Chine pour sa production, a vu son action chuter de 28 % depuis son sommet en décembre 2024.

Attente avant d’agir davantage :

Bien qu’il soit connu pour acheter lors des crises (« être avide quand les autres sont craintifs »), Buffett n’a pas encore effectué d’achats significatifs en réponse au krach actuel. Il pourrait attendre une baisse encore plus importante avant d’investir massivement.

Historiquement, il a utilisé des crises similaires pour acquérir des entreprises à des prix réduits (exemple : déploiement de 26 milliards de dollars entre 2008 et 2009).

Conclusion: Warren Buffett démontre une fois encore sa capacité à naviguer dans des marchés turbulents grâce à une stratégie prudente et bien calculée. En se positionnant avec une réserve massive de liquidités et en diversifiant ses investissements géographiquement (notamment au Japon), il est idéalement placé pour profiter d’opportunités futures tout en minimisant les risques immédiats. Ses décisions récentes mettent en évidence son approche disciplinée face aux valorisations élevées et aux incertitudes économiques.

J’ai donc suivi en partie ses actions, en gardant (alors que l’envie d’investir davantage me démangeait fortement) une grosse poche de cash (un peu plus de 42%, en incluant mes stablecoins).

Je me suis aussi délesté quelques peu de certaines de mes actions, la plupart pour racheter plus bas, mais j’ai surtout pris une position sur le BX4 (tracker short X2 sur le CAC40) et DSD (tracker short X2 sur le DAX) (l’ensemble reste aux alentours de 5% de mon portefeuille global). En effet, je ne suis pas du tout porté sur les produits à levier ni sur les options, mais j’aime faire une sorte de swing trading de temps à autre avec des trackers short. Au pire, je ne gagne presque rien ou je perd un peu, au mieux, cela m’aide à supporter la baisse globale de mon portefeuille.

On peut dire que je suis « long only », mais qu’il m’arrive de faire quelques exceptions sur une petite partie de mon portefeuille. En fait, c’est surtout pour marquer psychologiquement mon positionnement « prudent ». Si je reviens en cash, c’est que je crains une chute boursière ou dumoins que les mes autres actifs sont plutôt surévalués. Si je vais jusqu’à prendre quelques positions short, c’est que je crains un mouvement « prochain » et/ou violent. Comme personne ne peut timer le marché régulièrement, je me contente surtout d’accumuler passivement en DCA, en gardant du cash pour racheter quand cela baisse vraiment.

2. Les indicateurs techniques

Depuis plusieurs années, je ne regarde quasiment plus que les indicateurs sur ce graphique:

La moyenne mobile 200 semaines (ou autres périodicité): en dessous, j’achète, au-dessus, je vends. C’est un peu plus compliqué que cela, mais l’idée est simple.

Le RSI 14 (et sa moyenne mobile exponentielle 12): dans le vert, je pense acheter, dans le rouge, je pense vendre. Quand cela sort de ces zones avec des RSI vraiment extrêmes (<10 ou >90), en général, je n’hésite pas. Pour la moyenne mobile 12, sur certaines actions de fond de portefeuille, j’ai tendance à renforcer davantage quand le RSI passe sous sa MME12.

Un indicateur de bandes de Bollinger modifié, qui utilise des ratios de Fibonacci: quand les grosses bandes rouges sont atteinte, on est sur des extrêmes, qui sauf pour une action ultra-haussière (NVDA par exemple) est un signal de vente. De même pour la grosse bande verte, qui sauf pour des actions qui risquent la faillite ou de s’enfoncer durablement dans les décombres, est un fort signal d’achat.

Je l’ai déjà dit à maintes reprises, les signaux techniques ne sont rien sans une analyse plus fondamentale des raisons pour lesquelles ces signaux sont dans des extrêmes.

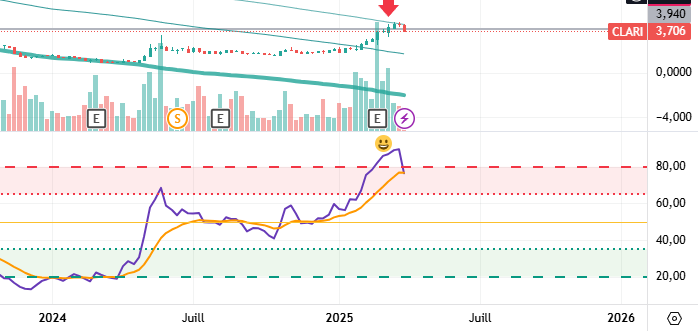

Par exemple, j’ai fais une très mauvaise entrée due à une sous-évaluation des risques sur Clariane, et j’ai bien eu du mal à y gagner quelque chose (mon PRU était à 3.94 €, mais j’ai réussit à enfin me débarasser de ma ligne sur à +6.12%). Après presque 2 ans et demi de patient DCA, ce qui me fait moins que l’inflation au final… Ceci dit, le signal technique de vente est venu pile poil au bon moment…

3. Dollar Cost Averaging

Comme la plupart de mes achats se font en DCA ou un Value Averaging, ou en une adaptation de ces méthodes (achat seulement si le RSI est sous sa MME12; seulement si le PRU baisse et que le cours est sous la MM200 semaines, etc), je me pose surtout la question de savoir quoi acheter, mais ni quand ni comment. Tant qu’il s’agit d’un actif de qualité (dont les ETF sur indices), il n’y a pas de raison de s’inquiéter à long terme.

C’est une méthode psychologiquement reposante, et qui entraîne des pointes d’optimisme en plein krach. Par exemple, là de suite, après une journée rouge sang sur les indices, je me dis « chouette, je vais racheter bien plus d’actions avec mes DCA ». Pourtant, bien sûr, une chute des indices ne fait pas du bien à mon portefeuille sur le coup. Mais à long terme, l’important est d’avoir un bon prix d’achat pour pouvoir dégager une marge de bénéfices intéressante.

L’autre question que je me pose souvent, c’est « quand vendre ». Là encore, soit je fais une sortie en « DCA inversé » soit j’ai des palliers prévus à l’avance, soit je sors une part (30, souvent 50%) sur certains signaux techniques, puis le reste sur une autre condition.

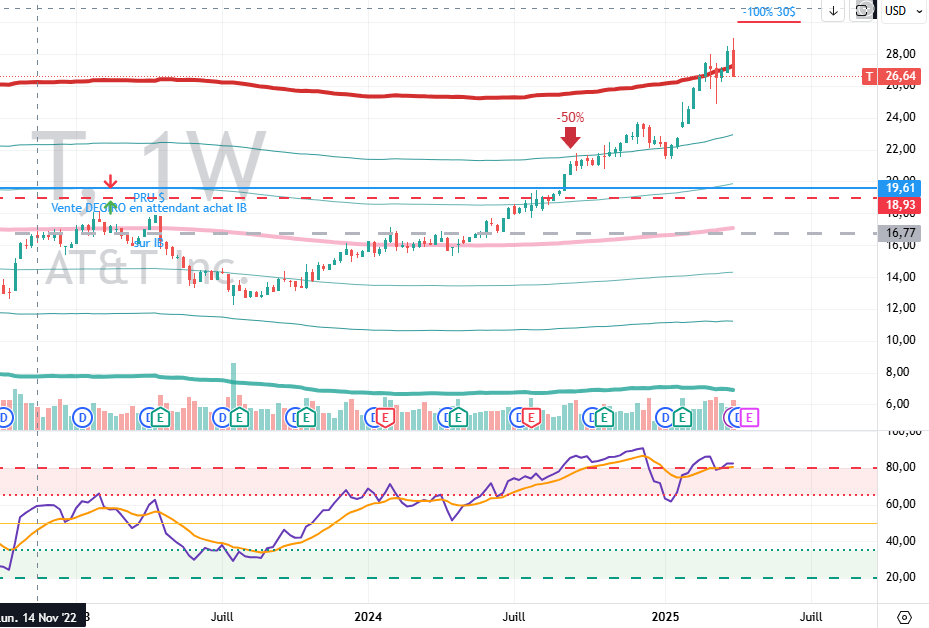

Par exemple, j’ai une position (environ 2% de mon portefeuille global) sur AT&T que j’avais commencé en 2018 il me semble, sur DEGIRO et que j’ai vendu en 2023 pour racheter plus bas sur IB, améliorant mon PRU. J’ai vendu « trop tôt » vers 22$ (avec un PRU de 16.77$ et pas mal d’années de dividendes), tout en me disant que cela pouvait encore monter plus haut.

J’ai mon ordre de vente à 30 $, mais je vais sans doute tout solder rapidement, car la bande rouge a été touchée (et j’aurai dû vendre, mais j’espérais que le prix psychologique des 30$ allait être frôlé).

Bref, je me sers des signaux techniques pour affiner mes entrées et mes sorties, mais surtout pour convaincre ma psychée d’agir. C’est d’autant plus difficile que l’on s’habitue à garder une position, surtout quand elle est gagnante et/ou qu’elle paie régulièrement des dividendes.

Comme j’essaie au mieux de n’investir que dans des valeurs que je garderai à long terme, c’est souvent juste pour racheter plus bas et optimiser les plus-values.

Conclusion

Quoiqu’il arrive (récession, crise économique majeure, ou simple krach « classique » et périodique), le plus simple est sans doute de continuer ses investissements, raisonnablement, avec méthode et rigueur, en attendant de meilleurs jours, qui finiront forcément par arriver. Même si j’espère que nous ne sommes pas partie pour 25 ans de baisse ou de stagnation, au pire, cela ne devrait pas être moins rentable que de juste être en cash à 100% !

Le passé nous apprend que dans la grande majorité des cas, d’ici quelques mois ou un ou deux ans maximum, tout actif de qualité qui aura été acheté maintenant, aura été une bonne affaire.

Et comme le disait Keynes :

« In the long run, we are all dead. Economists set themselves too easy, too useless a task if in tempestuous seasons they can only tell us that when the storm is past the ocean is flat again. » (A Tract on Monetary Reform, 1923)

« À long terme, nous sommes tous morts. Les économistes se donnent une tâche trop facile, trop inutile, s’ils ne peuvent, en des saisons tumultueuses, que nous dire qu’une fois la tempête passée, l’océan redevient calme. » (A Tract on Monetary Reform, 1923)

Disclaimer: Aucun contenu de cet article n’est un conseil en investissement. Ce site n’a que pour vocation de montrer divers points de vue. Chacun est responsable de ses propres décisions en investissement.

Décidément, l’actualité de ce site tend vers les discussions à travers blogs interposées ! Mais peut-être est-ce dû simplement à l’intérêt évident d’une bonne discussion pour avancer, quel que soit le domaine concerné, non ? Je ne sais pas ce que vous en pensez, mais personnellement j’aime bien le concept d’autant plus que cela permet de s’enrichir (au moins intellectuellement) car chacun a ses petites spécialités…

Après la série d’échanges de point de vue sur les dividendes avec Jérôme de www.dividendes.ch , voilà qu’un de mes lecteurs et bloggeur, Joël du site www.myeasytrading.com a eu l’intéressante initiative d’effectuer un backtest d’un système que je proposais à titre d’exemple.

Elle montre une fois encore qu’il n’est nullement nécessaire d’utiliser des méthodes de trading sophistiquées pour être rentable sur le long terme.

Evidemment, ceux qui cherche le système miracle obtenant des gains en plusieurs dizaines de pourcents peuvent passer leur chemin. Je dis et redis à ce sujet que cela est totalement illusoire sauf sur du court/moyen terme (et encore, cela demande une excellente méthodologie). La difficulté étant de savoir prendre ses gains avant de les reperdre. C’est ce talent qu’ont les grands traders, et encore, puisque nombreux sont ceux qui ont fini par flamber et exploser en plein vol.

Mais revenons à cet intéressant graphique élaboré par Joël, que je me permets de reproduire ici:

Ce résultat m’inspire quelques remarques:

1- J’aime beaucoup les améliorations proposées par Joël. En fait, c’est exactement comme ça que je vois le trading, et accessoirement l’un des buts que je poursuis à travers mon site: utiliser des principes de trading « sains » et adapter le système à son propre trading.

2- J’aime d’autant plus ces améliorations qu’elles ressemblent fortement à mes filtres personnels. J’utilise également certaines configurations du RSI et les bandes de Bollinger, mais c’est davantage pour filtrer des situations particulières et rares. Cela me conforte d’autant plus dans le choix d’une moyenne mobile à court terme et du doublement de positions stop dont je suis un fervent adepte depuis des années et savoir que quelqu’un d’autre à retrouvé spontanément (avec un peu de réflexion et d’expérience bien sûr) ces simples « réglages ».

3- Les systèmes les meilleurs sont souvent les plus simples, à condition bien sûr qu’on ne recherche pas des gains en dizaines de pourcents !

4 – En ce qui concerne mon exploitation de pics de volatilité, elle ne s’appuie pas sur un chiffre fixe comme 1% ou 5%, mais sur des configurations graphiques en cours (disons que je cherche systématiquement des cibles plausibles du point de vue technique mais lointaine). Je ne peux pas expliquer simplement comment je procède et cela risque d’être difficile à modéliser car je regarde plusieurs critères en même temps (niveau de retracement, éloignement avec des MM longues, position des bandes de Bollinger…) et je choisi intuitivement une cible (intuitivement est le genre de mot qui fait dresser les cheveux sur la tête des traders quantitatifs en général !)

Les backtests:

Personnellement, je me méfie comme de la peste des backtests. En effet, vouloir prouver l’efficacité d’un système par rapport à son comportement passé peut être une porte ouverte à de lourdes pertes. La seule chose qui compte à mes yeux, c’est le résultat de mon trading présent, pas celui qui aurait pu être le mien dans le passé.

Autrement dit, mon meilleur « backtest », c’est l’évolution présente de mes comptes de trading.

Evidemment, il est prudent de vérifier si un système semble viable sur la durée et notamment s’il a une espérance de gain positive. Dans ce cas, les backtests automatisés sont très intéressants. J’avoue en passant mon manque de passion pour la programmation, mais c’est un domaine qui m’intéresse et dont je compte combler quelques lacunes (peut-être grâce aux futurs articles de myeasytrading ?).

Enfin, il est également crucial de s’intéresser à TOUS les paramètres d’un backtest: quelles sont les données utilisées, quels sont les paramètres précis des ordres pris (je prends un exemple: une clôture un vendredi soir d’une bougie hebdomadaire ne donnera pas forcément le même résultat qu’une clôture le dimanche soir) sans oublier les frais de courtages de votre courtier qui peuvent représenter plusieurs pourcents de rendement annuels. Une fois encore, plus la durée des ordres est élevée et donc moins leur fréquence sera grande, et moins le bruit (différences de cotations entre courtiers, spreads…) sera important.

N’oubliez jamais que les sites qui vous proposent des méthodes miracles (à acheter bien sûr!) proposent souvent des backtests trop beaux pour être vrais. Bref, la règle générale qui s’applique dans tous les domaines, à savoir si c’est trop parfait, c’est qu’il y a sans doute quelque chose qu’on a pas bien vu, est bien entendu valable pour les backtests également.

L’élaboration d’un nouveau système de trading:

En ce qui me concerne, quand j’élabore un nouveau système, ce qui m’arrive de régulièrement, mais il est beaucoup plus rare que j’intègre un nouveau système dans mon trading réel, je vérifie « manuellement » comment il se comporte dans des périodes troubles (krachs), des périodes « anormalement » calme, des périodes de range étroit et des périodes de tendances fortes.

S’il limite la casse dans toutes ces périodes et est bénéficiaire de préférence dans les périodes de tendances (qui sont majoritaires sur le Forex), c’est qu’il est viable.

Après, je regarde d’autres critères personnels, et notamment des critères souvent sous-estimés par les particuliers comme les contraintes horaires qu’impose un système (personnellement, si je dois être devant mon ordinateur tous les matins entre 9h et 10h à l’ouverture de la Bourse de Paris, j’oublie ce système par exemple) et d’autres risques comme la marge maximale qui va être nécessaire, le nombre de transactions, le coûts d’éventuels swaps, ma capacité à trouver le système conforme à ma propre logique aussi prometteur soit-il. En effet, si je dois faire un effort pour appliquer un système parce qu’il ne correspond pas à ma manière de réfléchir, même si sur le papier il fonctionne, je sais que cet effort va me ronger petit à petit et que je vais donc finir par soit commettre des erreurs (et avoir des pertes) soit l’abandonner, donc autant ne pas commencer à s’en servir !

Bref, faites comme l’a fait Joël de myeasytrading, prenez des systèmes simples qui vous inspirent, étudiez les, changez ce que vous voulez, testez les !

Cerise sur le gâteau, s’ils vous plaisent, utilisez les une fois que vous êtes certains de vous en veillant à utiliser un money management cohérent !

J’y disais, que malgré la bulle en cours sur l’or (les articles qui fleurissaient alors donnaiennt l’or à 2000 $), il me paraissait sain et logique que le mouvement haussier marque une pause.

C’est visiblement ce qui s’est passé, et ce n’est peut-être pas encore terminé.

(graphiques en données quotidiennes 1392 × 796 pixels, cliquez-dessus pour l’agrandir)

Quand on regarde ce graphique, on constate plusieurs choses:

– une « dead cross » s’est formée (croisement entre une MM50 et une MM200). On peut faire dire ce qu’on veut aux croisements de moyennes mobiles, mais ce genre de croisement donne tout de même souvent une tendance à long terme. En passant, si ce croisement est invalidé, c’est qu’il se fera dans l’autre sens. Après, c’est une question de placement des stop et des profits…

– une ligne de tendance mineure datant de la crise de 2008 (avec trois zones de contact préalables, entourées en vert) vient d’être brisée

– le RSI n’a pas encore atteint la zone de survente (que je fixe à 20-25 personnellement)

– la tendance haussière globale de l’or ne sera certainement pas remise en question si on a une correction correspondant aux niveaux de Fibonacci de 38 ou 50

Une cible vers 1300 $ ou même 1100$ me parait tout à fait envisageable.

En données hebdomadaires, mon analyse est toujours valable, à savoir rebond sur la zone de la MM200. Remarquez également que le cours vient de briser nettement la MME50.

(graphique en données hebdomadaires 1219 × 801 pixels, cliquez pour agrandir)

Si vous voulez trader l’or, sur une correction probable, je vous conseille des produits comme les turbos, en choisissant bien le niveau de la barrière désactivante (vers 1825$ par exemple), avec une sortie en deux temps sur 1300 et 1100 par exemple. Par exemple , ce genre de turbo put infini avec un levier d’environ 4 me parait raisonnable (attention, ce n’est qu’un exemple, il en existe d’autres évidement : http://ingturbos.fr/turbos/matieres–premieres/Or/NL0009878545 ).

A titre personnel, je n’utilise pas les turbos (on ne peut pas tout faire !) et me contente très occasionnellement de CFD à faible levier (mais pour du long terme sur de l’or, ce n’est pas forcément une bonne idée). En passant, je rappelle également que je ne trade pas l’or, mais que son évolution m’intéresse évidement… Rappelez-vous également que les turbos sont des produits dérivés à déconseiller au simple particulier…

Une autre approche plus « classique » serait d’entrer en position acheteuse sur l’or une fois la correction faite. En effet, du point de vue fondamental, rien ne plaide réellement en une perte de la valeur de l’or (côtée en dollars je le rappelle) d’ici la fin de la décennie… Un exemple parmi d’autres signes: l’état de l’Utah aux USA a reconnu légalement l’or et l’argent comme forme de monnaie acceptée dans le règlement de transactions financières.

Accessoirement, prévoir un petit achat d’or physique une fois la correction faite peut s’avérer être une bonne idée si on est un peu pessimiste.

Je vous suggère en passant de regarder la vidéo de Dontigny à ce sujet (on aime ou on aime pas ce qu’il dit, mais c’est un avis peu fréquent en ces temps angoissés):

Aucun historien n’ignore l’importance prédominante de la civilisation grecque (sous ses différentes appellations suivant l’époque) sur le développement du bassin méditerranéen et donc sur l’Europe.

Peut-être qu’elle jouera à nouveau ce rôle, en influent directement sur l’avenir de l’Europe.

Il n’y a pas qu’en France qu’il y a eu des élections ce week-end. Nos amis grecs devaient aussi essayer au mieux d’accomplir leur devoir civique et de perpétuer tant bien que mal leur invention: la démocratie.

Les résultats sont pour le moment surprenants. Enfin, je devrais plutôt dire « peu conventionnels » car cela ne me surprend pas vraiment je dois bien l’avouer.

Les deux parties « traditionnels » formant l’actuelle coalition, New Democraty (droite) et Pasok (gauche) obtiennent respectivement 18 et 15% environ, ce qui nous fait un tiers des voix.

Le principe c’est que ces deux parties sont d’accord pour subir les restrictions imposées à la Grèce, mais à part ça, c’est un peu comme s’il y avait une coalition UMP-PS en France. Forcément, un tel gouvernement ne va ni à droite, ni à gauche ni même au centre. Bref, il gère comme il peut l’urgence.

Ensuite, nous avons le Syriza (coalition de la gauche radicale) qui arrive en seconde position, devant les socialistes « classiques » du Pasok. Là on est déjà dans une gauche beaucoup plus dure, dont la particularité est notamment son rejet du fameux « bailout » et du plan d’austérité/remboursement de la dette grecque.

En 4ème position, il y a avec 11% des voix, les Independents Greeks, qui forment un nouveau parti officiellement anti-corruption. En schématisant, on va dire que ce sont les déçus des deux partis au pouvoir. Ils sont également contre l’application du bailout.

Vient ensuite le KKE avec 8% des voix. Vous remarquerez la faucille dans le logo. Ce parti n’a que peu de rapport avec le PC français. Nous sommes bien devant une extrême gauche très dure, dans le style de notre Arlette nationale et « ses travailleurs, travailleuses », avec des affiches de campagnes tout ce qu’il y a de plus soviétiques (des travailleurs heureux et souriants) et prônant une révolution anticapitaliste. Dois-je préciser ce qu’il pense de l’austérité pour rembourser la dette ?

Très étonnant, car je ne pense pas que 7% des grecs soient néo-nazis, nous trouvons avec 7% l’Aube Dorée qui est ouvertement néo-nazi. Attention, je ne parle pas d’extrême-droite, là nous sommes bien dans des défilés avec drapeau noirs et or, des saluts au bras tendus et autres joyeusetés. Il n’y a qu’à regarder le logo du parti: une svastika en « clé grecque » et des lauriers mussoliniens. Oui, des néo-nazis, vous savez, le genre qui va attaquer au couteau des gens dans la rue parce qu’ils ont les cheveux longs, le teint trop basané, un drapeau rouge dans la main.

A noter également la présence du LAOS, un parti d’extrême-droite plus modéré (c’est à dire du genre à faire le salut nazi seulement en privé), un peu comme le FN à ses débuts avant qu’il ne fasse le tri en excluant ses sympathisants les plus nostalgiques.

Bref, ça nous fait 10% d’extrême-droite dure, du genre à faire passer notre FN pour des humanistes et des progressistes.

Je ne suis ni politilogue ni expert de la Grèce, mais je peux avancer quelques théories simples:

– le grec moyen de la rue a perdu gros avec les réformes d’austérité en cours. Il n’a pas vraiment bénéficié (je dis pas vraiment parce que la corruption est tout de même bien là et il y a tellement de magouilles pour ne pas payer d’impôts que le peuple a aussi sa part de responsabilité) de l’argent dépensé par les politiques. Imaginez que d’un coup, on vous enlève 30% de votre salaire en vous disant que c’est pour rembourser des banques étrangères. Il y a de quoi être énervé contre les politiciens non?

– le grec pauvre se sent abandonné. La Grèce est une porte d’entrée massive pour les immigrants voulant aller au coeur de l’Europe et des quartiers entiers se sont grandement délabrés, notamment dans les grandes villes. A côté de ça, on a des leaders d’extrême-droite qui font des coups d’éclats en faisant de véritables raids dans les quartiers et en tabassant les immigrés. Forcément, il se dit qu’au moins eux « font quelque chose ».

– les deux partis au pouvoir ont bien profité (corruption et autres abus) sans répondre aux problèmes réels des grecs pendant des années.

J’étais personnellement très récemment en Crète, qui est une île plus touristique et pas forcément si représentative que ça du reste de la Grèce, je dirais que c’est un peu comme vouloir parler de la France en n’ayant vu que la Corse, ça donne des indices mais ça ne répond pas à toutes les questions. J’y étais en pleine période pré-électorale.

J’ai constaté les choses suivantes (cela n’engage que moi !):

– pas mal de manifestations politiques molles, mais avec une présence récurrente

– des affiches, qui en France, ne seraient pas autorisées, avec des textes ouvertement néo-nazis.

– un certain ressentiment vis-à-vis de l’Allemagne (j’ai vu des affiches de pièces de théâtre où on parlait de l’Allemagne avec des costumes militaires nazi)

– beaucoup d’employés pour pas grand chose (du genre, 3 personnes pour tenir un stand où une personne aurait suffit sans surcharge de travail ou pire encore dans les bâtiments publics)

– une grande baisse de la fréquentation touristique (d’après les résidents, il y avait environ la moitié des visiteurs habituels en cette période), j’ai même vu une ville/station touristique « fantôme ». Certes, j’y étais hors saison, mais tout de même.

– aucun problème vis-à-vis du touriste français que j’étais, mis à part la sensation que toute forme de sympathie à mon égard était calculée pour me vendre tôt ou tard quelque chose, mais c’est normal pour une île qui tire l’essentiel de son activité du tourisme.

– la vie continuait son cours

– j’ai également vu beaucoup de bâtiments inachevés, avec quelques barres de fer qui dépassaient du dernier étage montrant qu’il y avait encore un étage à rajouter. Je trouvais ça étrange tout de même qu’il y en ait autant, car je n’avais pas l’impression que l’économie était sinistrée à ce point. J’ai mieux compris quand un résident m’a expliqué qu’en Grèce on ne payer pas d’impôts locaux quand on avait une maison inachevée. Du coup, une maison sur 3 est « inachevée » à vie. C’est là que j’ai compris que le peuple grec avait également une part de responsabilité dans l’endettement du pays. Personne n’est idiot au point de vouloir volontairement payer des impôts, mais visiblement, les éviter est un réel sport national voire une habitude.

Conséquences:

Le gouvernement de coalition qui va émerger de tout ça aura du pain sur la planche tout en devant gouverner avec des tendances politiques incompatibles.

Le peuple grec a fait une sorte de « révolution » silencieuse. Je ne peux pas croire un seul instant que les grecs soient soudain devenus extrémistes, mais ce qui est clair, c’est qu’ils ne veulent plus de leur gouvernement habituel et ils l’ont fait violemment savoir.

La Bourse d’Athènes a d’ailleurs bien compris le problème:

Et la France dans tout ça ?

Personnellement, je ne pense pas que la victoire de tel ou tel camp en France change quoi que ce soit.

Soit le futur gouvernement arrive à faire quelque chose de cohérent, soit il se complait dans les petites réformes et la démagogie et la prochaine élection présidentielle risque d’être tout aussi « surprenante » que celle de nos amis grecs.

Quand on regarde l’évolution de l’indice grec et celle du CAC40, on voit clairement qu’il reste de la place pour une chute.

Ceci dit, il reste aussi de la place pour une renaissance de l’indice grec.

(en orange, le CAC40)

Je pense que la situation en Grèce reste la clé de l’évolution en Europe ces prochaines années.

La Grèce nous a clairement montré où nous nous dirigeons si rien n’est fait (et n’a peut-être pas encore fini de nous le montrer!).

Un scénario boursier basé sur une lente descente « à la japonaise » reste tout à fait envisageable pour les 10-15 prochaines années, ce qui met à mal toutes les stratégies de « buy and hold ».

A moins bien sûr de faire confiance dans la capacité de nos hommes politiques (et quand je dis « nos », je parle aussi de l’Europe) à trouver des vrais solutions.

N’oublions pas non plus qu’il y aura toujours des entreprises qui feront du bénéfice et qui se développeront. Le plus dur étant bien sûr de trouver lesquelles.

Plus que jamais, il faut que l’investisseur particulier achète des sociétés de qualité, peu endettées et aux valorisations anormalement basses avec un véritable plan de trading dans une optique long terme ou bien qu’il se concentre sur du swing trading à échéance de quelques semaines en profitant des phases de baisses ou de hausses provisoires du marché.

Quoiqu’il fasse, il faut surtout éviter de faire des choses irrationnelles, s’attacher à telle ou telle position de trading mais SUIVRE SON PLAN !

« Il faut toujours être dans la tendance », « ne jamais aller contre la tendance », « trader dans le sens de la tendance« … On entend beaucoup de gens qui s’accrochent à ce principe.

Cela parait tellement logique de se dire que si le prix n’arrête pas de grimper, il vaut mieux acheter régulièrement et que si le prix baisse, il faut vendre.

Alors pourquoi est-ce si difficile à faire dans la réalité du trading (celle où l’on risque ses propres sous et pas ceux des grands philosophes de l’investissement) ?

Tout simplement parce qu’il n’est pas toujours simple de savoir si on est dans la tendance ou si on est à la veille d’un retournement ou d’une période de consolidation horizontale (ou « range » pour les anglophiles).

Mon but ici n’est pas de débattre de l’intérêt des méthodes de trading en tendance par rapport à celles basées sur les retournements, ni encore de donner une foule d’indicateurs permettant plus ou moins facilement de reconnaître une tendance.

Non, je vais juste me contenter d’affirmer bien haut quelques vérités simples que beaucoup de gens ne voient pas.

1. – la plupart du temps, les paires du Forex sont en tendances: en effet, les flux monétaires ne changent pas de sens durablement sans raison profonde

2. – l’indicateur le plus simple reste le prix, sous forme d’une bougie japonaise par exemple. Si vous ajoutez un peu de couleur, c’est encore plus évident: bougie verte => le prix grimpe, bougie rouge=> le prix baisse.

Non, je ne suis pas un adepte de La Palisse, encore que, parfois il est bon de se répéter des évidences…

Si on regarde un graphique hebdomadaire, on voit clairement que, sur une période donnée, les paires de devises fluctuent globalement dans un sens précis et que les périodes d’incertitudes et d’hésitations ne sont pas si fréquentes qu’on pourrait le croire (je parle bien d’un graphique hebdomadaire, sur des unités de temps plus courtes, ce n’est pas forcément vrai).

Prenons par exemple l’EUR/USD en données hebdomadaires entre 2003 et 2012. On voit clairement qu’il y a eu de longues périodes de tendances haussières ou baissières, avec très peu de »range ».

Notez que les périodes sont devenues plus courtes avec une volatilité accentuée depuis 2008.

J’ai séparé les périodes de hausses et de baisse visuellement en prenant comme critère l’aspect général de la courbe des prix et l’amplitude des variations. On pourrait discuter sur la pertinence de certaines tendances courtes en 2009 et 2011, je les ai mis en évidence en raison des fortes variations de prix.

Quoiqu’il en soit, l’important ici est de constater que l’essentiel des mouvements se font dans un sens pendant des semaines, des mois voir des années (ce qui encore plus vrai antérieurement à 2003 si on étendait le graphique vers la gauche).

(1885 × 845 pixels, cliquez-dessus pour agrandir)

En prenant d’autres paires, comme CHF/JPY et même la paire EUR/CHF, nettement manipulée et difficile à trader de manière « classique », il est également évident qu’il y a de longues tendances. Notez en passant que je joue l’intervention de la BNS pour garder la barrière des 1,20 € pour 1 CHF, avec un stop très serré et bien sûr un rapport gain/risque intéressant. En passant, j’aurais plutôt tendance à penser que la BNS ne pourra pas tenir cette barrière éternellement. D’ailleurs, aucune barrière proclamée par quelque banque centrale que soit n’a tenue longtemps… Ceci dit, je ne me pose pas de telles questions en trading, mais regarde simplement mon risque et mes signaux. D’ailleurs, je joue en parallèle sur un autre compte la rupture de la barrière et une chute de l’euro vers la zone de la parité…

Une application simple en trading sur Forex:

Je vous propose un système très simple et peu coûteux en temps puisqu’il se base sur des ordres passés à l’ouverture des marchés le dimanche soir.

Tout d’abord, je vous recommande de choisir des paires à faibles spreads et sans trop de swaps. On peut citer EUR/USD et USD/JPY par exemple.Ceci dit, le système fonctionne avec n’importe quelle paire, mais si une tendance longue s’établit avec des swaps négatifs, vous pouvez perdre inutilement pas mal de sous sur une durée de quelques années. Pourquoi s’embêter ? Même remarque pour les spreads. Certes, il y a peu d’ordre de passé, mais un sou est un sou, alors pourquoi le donner à votre broker ?

Entrée:

Je regarde la couleur de la bougie précédente le dimanche soir. Si elle est haussière, je place un ordre d’achat avec un stop loss sur l’extrémité basse de cette bougie ainsi qu’un ordre de vente au même niveau. Si elle est baissière, je fais le contraire (ordre de vente avec stop loss et ordre d’achat sur l’extrémité haute de la bougie).

Sortie:

Le dimanche suivant, soit la position initiée est gagnante, auquel cas je clôture sans me poser de question et je prend mes gains, soit elle ne l’est pas, sans pour autant avoir déclenché le stop.

Dans ce cas, je prend le nouveau signal (opposé forcément) et j’attends que la première position se clôture par le stop ou qu’elle finisse un jour positive.

Si un stop s’est déclenché, alors je considère la sortie de cette nouvelle position normalement (c’est à dire dès qu’elle est en gain à la fin de la semaine).

Remarquez qu’il n’y a pas de stop pour les positions déclenchées sur un stop. C’est risqué certes, mais comme vous allez ouvrir une position opposée suite au signal inverse, le risque reste faible (et c’est pour cela d’ailleurs qu’il faut utiliser peu de levier pour cette méthode). Vous pouvez aussi simplement remettre un nouveau stop à l’extrémité la bougie qui a déclenchée le stop, ce qui réduira le gain moyen de la méthode, mais évitera certaines rares mais longues périodes avec un floating négatif.

Règle d’Or:

Ne jamais avoir deux positions dans le même sens. C’est à dire que si vous avez une position à l’achat, vous pouvez prendre une position à la vente, mais pas une seconde position à l’achat en cas de nouveau signal.

En effet, si nous entrons dans une période de range avec des alternances de bougies haussières et baissières vous risquez d’augmenter votre exposition de manière importante et dangereuse en cas de fort mouvement (ce qui, je le répète, finira toujours pas arriver un jour ou l’autre).

Variante:

Cette méthode n’utilise par des ordres de prises de profits pendant la semaine. On peut toutefois placer un tel ordre sur un point particulier du graphique (une moyenne mobile 200 par exemple ou une ligne de résitance/support) à condition qu’il soit éloigné. On peut ainsi profiter d’un éventuel pic de volatilité. Il est nécessaire de placer l’ordre de profit loin pour éviter de sortir trop tôt en cas de fort mouvement. Cela fera que les ordres de profit ne seront que rarement exécutés, mais quand ils le sont, le gain est important.

Cette variante est particulièrement intéressante, mais il faut bien comprendre la volatilité de chaque paire, ce qui demande de l’expérience.

Limites:

Je recommande de trader avec peu de levier (levier 2 par exemple). Le rendement de ce type de système est assez faible, mais il ne faut pas vouloir pousser le levier car on est absolument pas à l’abri d’une grosse variation déclenchant l’ordre stop avec les prix qui repartiraient dans le mauvais sens, ce qui laissera une « grosse » moins-value latente. Cela arrive rarement, mais cela arrive tout de même. C’est un système destiné à tourner en parallèle à d’autres systèmes (sur un sous-compte par exemple).

Remarques:

Comme d’habitude, je ne vous livre pas un système clé en main, car si vous voulez espérer être rentable sur le Forex un jour, il faut que VOUS développiez/adaptiez VOTRE PROPRE SYSTEME.

A vous de définir votre gestion du risque et de calculer votre espérance de gain.

Tout ce que vous devez retenir c’est qu‘il vaut mieux gagner 50 pips par exemple en moyenne par semaine avec un seul ordre que de perdre 20 pips sur 100 ordres. Bien sûr, si vous voulez enrichir avant tout votre courtier et perdre votre temps devant un écran, vous pouvez toujours tenter la deuxième solution en espérant que vous deveniez rentable.

Ce système peut paraître décevant car il n’a rien d’exceptionnel et vous oblige à ne pas passer d’ordres. Mais croyez moi, même s’il ne vous rendra pas riche, il aura le mérite d’aider à corriger un gros défaut chez la plupart des particuliers, à savoir l’incapacité à ne pas passer d’ordre et à attendre la bonne occasion.

Application illustrée:

Rappelez-vous que le Forex n’est pas un jeu et qu’il faut apprendre à développer et appliquer un système pour espérer être gagnant sur le long terme.

Nous voilà à la conclusion de notre joute avec Jérôme de www.dividendes.ch, entre l’approche orientée dividendes et celle orientée plus-value sur le cours des actions. Le dernier épisode laissait déjà présager quelques pistes nous permettant de concilier quelque peu les deux méthodes.

Je vous livre ici ma conclusion, que Jérôme a approuvé tant son point de vue est au final très proche du mien et que vous pourrez retrouver ici.

——————————————————————————————–

Que l’on ait une approche de l’investissement basé sur les dividendes ou sur le trading, on peut dégager quelques points essentiels quelle que soit la stratégie adoptée.

1. Adopter une saine diversification

Les deux approches gagnent à utiliser un portefeuille correctement diversifié.

En trading, on peut se retrouver bloqué avec des valeurs qui stagnent pendant des années, sans ou avec très peu de dividendes. Tout miser sur quelques valeurs peut donc être très risqué.

D’un autre côté, trop se diversifier va abaisser le rendement moyen du portefeuille, puisqu’il tendra vers celui des indices.

De même, dans une approche dividende, baser son succès sur deux ou trois valeurs peut être très risqué car il suffit qu’une des sociétés que l’on a en portefeuille chute brusquement ou surtout cesse de verser des dividendes, pour que son rendement s’écroule.

Dans les deux cas, il me semble judicieux de diversifier modérément (je dirais dans une fourchette de 5 à 10 titres par exemple) mais de diversifier tout de même.

2. Se fixer des objectifs clairs et savoir vendre

Quelle que soit la stratégie d’investissement que l’on utilise, il faut définir à l’avance les conditions de sortie d’une valeur : savoir vendre.

Cela me parait ESSENTIEL à une stratégie de trading où il est nécessaire de fixer un stop loss et une ou plusieurs cibles de profit, mais plus délicat à réaliser sur un investissement en dividendes.

Il faut savoir lâcher une valeur qui déçoit (arrêt ou forte diminution du versement des dividendes, changement majeur dans les perspectives d’une entreprise, etc) pour repositionner ses billes sur un autre investissement.

De même, en cas de fort accroissement de la valeur d’un titre, il faut savoir prendre des bénéfices car « les arbres ne montent pas jusqu’au ciel » !

Même dans le cas d’un investissement basé sur les dividendes, il vaut mieux se fixer une valeur cible optimiste et éloignée de son PRU pour laquelle on décide de vendre au moins une partie de son portefeuille si le gain espéré représente par exemple une dizaine d’années de dividendes. Mieux vaut alors prendre ses bénéfices et réinvestir sur un autre support.

Le fait d’écrire clairement les conditions de vente d’un titre permet de s’y référer d’autant mieux que la durée de l’investissement est longue. Sur une période de dix ans par exemple, vous aurez de très nombreuses occasions d’hésiter sur le fait de vendre ou non un titre. Si vous avez une trace écrite de votre stratégie par rapport à un titre donné, vous pourrez voir les choses avec beaucoup plus de recul et éviter des décisions hâtives et peu optimisées.

3. Adapter sa stratégie à sa psychologie

Enfin, le point essentiel à toute stratégie, c’est de l’adapter à sa propre psychologie.

Nous avons vu dans les articles précédents de la série que la volatilité du portefeuille était déterminante dans les réactions des investisseurs.

Il n’y a pas de règle à ce sujet. C’est à chacun de trouver l’équilibre entre le trading pur et l’investissement-dividendes sur le très long terme.

Le problème, c’est qu’à moins de très bien se connaître, on va subir des pertes les premières années jusqu’au moment où on est capable de définir ses propres réactions face aux évolutions du marché et de sélectionner une stratégie adaptée.

Là encore, le fait de mettre par écrit ses règles (j’accepte un maximum de x % de perte sur un titre) va nous aider à mieux supporter le stress induit par l’investissement et nous protéger contre nos comportements irrationnels.

En résumé, le succès d’un investisseur repose sur trois piliers :

– se diversifier sans excès

– savoir ce que l’on veut

– savoir ce qu’on peut supporter

J’en rajouterais un quatrième : rester cohérent et constant dans sa stratégie sur le long terme.

Un point essentiel pour tout investisseur, qu’il ait un horizon court terme ou un horizon long terme, me semble être de tenir un journal de trading.

Certes, cela est coûteux en temps. Or la plupart des investisseurs particuliers n’en dispose pas à profusion, devant s’adapter aux exigences de leur vie professionnelle et familiale.

Souvent, ils développent une méthode plus ou moins cohérente, plus ou moins testée et se contentent des relevés de leur courtier en guise de journal.

A mon avis, c’est une erreur fondamentale. Personnellement, cela fait des années que je tiens un journal (ou même plusieurs, puisque j’interviens sur différents marchés et stratégies).

Je vais essayer ici de pointer les avantages de cette habitude.

1. Garder une trace de ses trades

Si vous prenez l’habitude de tout noter, vous pouvez toujours réexploiter les données ultérieurement. Que ce soit pour calculer des rendements mensuels, annuels, ou bien pour identifier les horaires des trades gagnants, tracer de jolis graphiques avec un tableur comme Excel.

Cela vous permet également de prendre conscience que votre trading est structuré et qu’il ne s’agit pas simplement de lancer une pièce en l’air ou une plutôt une bille sur une roulette de casino, en espérant que le résultat vous soit favorable.

2. Voir son risque et ses gains

Si vous notez systématiquement vos niveaux de stop loss et de prises de profits, vous verrez plus facilement votre rapport gain/risque. Le cas échéant, vous vous rendrez compte également si vous respectez ces niveaux et si votre money management est réaliste, avec une espérance moyenne de gain positive.

3. Apporter des commentaires à chaud et à froid

Il s’agit d’un élément très important qui vous permet de noter les raisons pour lesquelles vous êtes entré dans un trade et pour lesquelles vous en êtes sorti (sur stop loss, sur cible de profit atteinte ou pour une autre raison, souvent mauvaise en passant). Cela vous permet également de noter votre état d’esprit du moment ou les circonstances ressenties (impression de chute des marchés imminente, etc).

Bref, cela vous montre a postiori les raisons qui vous ont poussé sur un trade donné. Mieux encore, vous pourrez rajouter ultérieurement des commentaires sur l’évolution future des cours, pour vous permettre de savoir si vous êtes sorti « trop tôt » ou trop « tard ». Attention cependant, un trade fermé (quelle qu’en soit la raison) est un trade passé. Il ne faut pas se leurrer avec des « et si j’avais fais ceci ou cela ». Cela ne sert à rien, fait perdre du temps et de l’énergie. Par contre, revenir par la suite sur des anciens trades permet parfois d’améliorer son système, si on repère des raisons récurrentes pour lesquelles un trade avorte.

4. Elaborer et suivre un plan de trading

Le fait de noter systématiquement ses actions permet d’être « dans le bon état d’esprit », c’est à dire d’avoir des repères claires et une méthodologie. Autrement dit, cela nous permet de rendre le trading systématique et émotionnellement neutre. Quand vous faites vos comptes après avoir fait les courses, vous le faites (j’espère que vous le faites !) pour le bien être de votre comptabilité, par habitude et non pas parce que vous aimez l’idée de le faire. C’est un peu comme de ranger son bureau: c’est nécessaire (à plus ou moins grande fréquence suivant les personnes), le résultat est intéressant, mais c’est routinier et peu amusant. Le trading ne DOIT PAS ETRE amusant (attention, cela ne veut pas forcément dire qu’il doit être ENNUYANT), mais simplement qu’il doit devenir une routine bien huilée…

D’autre part, à force de tout noter, vous allez vous rendre compte éventuellement que vous ne suivez pas vraiment un plan de trading, ou pire, que vous n’avez pas de plan de trading. Ce qui vous poussera tout naturellement à en élaborer un.

5. Avoir une vue d’ensemble

Dans n’importe quelle situation, il est TOUJOURS bon de prendre de temps en temps du recul et d’avoir une vue d’ensemble. Cela permet d’identifier ce qui va et ce qui ne va pas. Bref, c’est la porte ouverte à l’amélioration.

6. Pouvoir s’améliorer

Même si la quête du Graal n’a pas de sens et ne peut pas aboutir, il est indispensable de pouvoir s’améliorer (dans tous les domaines, tout au long de sa vie). Comment pourriez-vous vous améliorer si vous n’avez pas de moyens de constater une évolution (ou une régression) ?

Un journal de trading vous offre un moyen simple de repérer vos erreurs, mais aussi vos points forts.

7. Déclarer ses gains et ses pertes plus facilement

De manière très terre à terre, il est toujours bon d’avoir une comptabilité détaillée par période de vos gains et pertes. En cas de contrôle fiscal, vous serez bien content de pouvoir répondre précisément aux questions que votre contrôleur vous posera.

De plus, certains courtiers situés en dehors de la France, ne donne pas de relevés fiscaux, c’est à vous de vous débrouiller et un journal détaillé vous permettra de vous y retrouver plus facilement.

D’une part, j’utilise un tableau sous Excel où je note:

– le volume acheté (ou vendu)

– la nature du produit concerné

– la date d’entrée en trade et la date de sortie

– le gain/la perte

– la variation que cela représente en pourcentage par rapport à mon capital

– la variation que cela représente sur le produit concerné (en pips pour le Forex, en dollars ou dans une autre devises pour les actions, etc)

– les niveaux de stop loss et de gain

– des commentaires sur les raisons d’entrée en trade (signal de tel ou tel système, raisons fondamentales pour un investissement dans la valeur, etc)

– si nécessaire, le contexte du trade (QE numéro X de la Féd, chute de 10% du CAC la veille, énervement professionnel ou personnel, fatigue, etc)

– la stratégie utilisée pour ce trade

– le total des gains/pertes sur un mois et sur l’année