Avec une offre totale de 19,93 millions de bitcoins en circulation, un cours à 1 000 000 $ par BTC porterait la capitalisation de l’ensemble du réseau à 19 930 milliards de dollars (soit 19,93 billions de dollars). Ce seuil, longtemps jugé utopique, placerait Bitcoin parmi les mastodontes de la finance mondiale.

Le million, c’est tout un symbole comme le rappelait si bien les Inconnus. Allez, une petite relaxation avant de passer aux choses sérieuses !

Une valorisation historique

Atteindre la barre du million de dollars n’est pas qu’une victoire psychologique : c’est la reconnaissance d’un actif numérique à la rareté extrême. La formule est simple :Nombre total de BTC×Prix unitaire=19,93 millions×1 000 000 $=19,93 T$

Cette capitalisation dépasserait largement celle de nombreuses entreprises cotées : pour la comparer, elle représenterait par exemple près de deux fois la valeur actuelle de Microsoft ou d’Apple.

Actif

Taille approximative

Bitcoin à 1 000 000 $

19,93 T$

Or (haut de gamme des estimations)

28,787 T$

Marché actions mondial (fin Q3 2025)

144,8 T$

Marché Forex (volume quotidien d’échanges)

9,6 T$ par jour

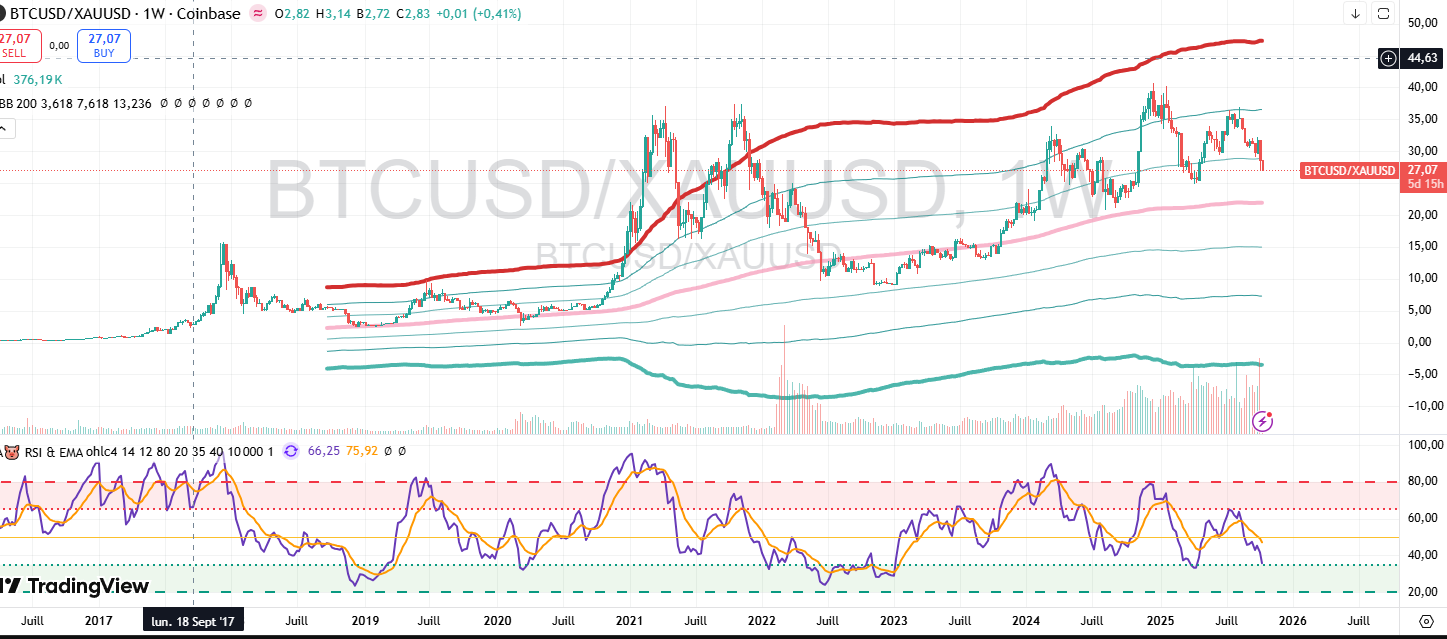

Bitcoin versus l’or : un duel de titans

L’or reste la référence de la rareté matérielle. Selon les estimations, la valeur totale de l’or extrait et en circulation se situe entre 23 000 milliards et 34 500 milliards de dollars. À 1 000 000 $ par BTC, Bitcoin s’approcherait de la fourchette basse de l’or, à environ 19,9 T$ contre 28,8 T$ pour l’estimation la plus souvent citée. Il ne deviendrait pas le nouvel or, mais confirmerait sa place en tant qu’« or numérique ».

Le bitcoin exprimé en or ne dépasse pas ses plus hauts. Cela montre aussi que ce n’est certainement pas le bitcoin qui s’apprécie, mais bien le dollar (et autres monnaies) qui se déprécient. Le même raisonnement est bien sûr valable pour l’or.

Comparaison avec le marché actions mondial

Le marché des actions cotées affiche une valorisation record de 144,8 000 milliards de dollars fin du troisième trimestre 2025 (source: https://www.voronoiapp.com/markets/-Global-Stock-Market-Capitalization-Reaches-Record-145-Trillion-in-Q3-2025-5178 ), un poids colossal dominé par les géants technologiques et les grands indices mondiaux. Avec 19,93 T$, Bitcoin ne pèserait qu’environ 14% de ce total, ce qui souligne qu’il reste un marché de « niche », même à un million par unité !

Le Forex : le champion de la liquidité

La taille du marché des changes est rarement exprimée en capitalisation, mais en volume d’échanges. En avril 2025, la Banque des Règlements Internationaux estimait les transactions quotidiennes à 9 600 milliards de dollars. À titre de comparaison, Bitcoin à 1 000 000 $ représenterait plus de deux jours de transactions Forex, mais ne concurrencerait pas ce marché ultra-liquide dans son modèle de fonctionnement.

Enjeux et perspectives

Rareté et attrait institutionnel : pour atteindre un tel prix, Bitcoin devrait attirer des flux massifs d’investisseurs institutionnels et voir son utilisation comme réserve de valeur considérablement renforcée.

Impact sur la finance traditionnelle : une capitalisation de près de 20 000 milliards repositionnerait Bitcoin non plus comme un actif alternatif, mais comme un pilier à part entière de la finance mondiale.

Risques de volatilité : plus la valorisation grimpe, plus l’actif devient sensible aux chocs macroéconomiques et aux régulations.

Atteindre 1 000 000 $ par Bitcoin n’est pas une fin en soi, mais un jalon symbolique qui témoignerait de l’adoption croissante de la cryptomonnaie. Pour l’investisseur particulier, il s’agit d’un champ d’observation majeur : comprendre les dynamiques d’offre et de demande, les décisions réglementaires et les grandes tendances économiques qui pourraient propulser, ou freiner, cette trajectoire hors norme.

Autrement dit, ce fameux million n’est pas un nombre totalement utopique. Evidemment, rien n’est certain et surtout pas la date à laquelle cette valeur symbolique serait atteinte.

En ce qui concerne l’Investisseur(très)Particulier. J’ai pris une bonne part de bénéfices sur le cycle actuel, et le reste, je l’ai mis en ETF avec mon portefeuille boursier. En effet, garder un montant conséquent de bitcoin en direct est beaucoup trop risqué pour un simple particulier. Sans parler des problématiques de la succession. Un compte-titre est tout de même beaucoup plus simple à gérer, non ? Mais ceci est un autre débat !

Disclaimer:

Les informations fournies dans cet article sont à titre informatif et ne constituent en aucun cas un conseil en investissement ou une recommandation d’achat ou de vente de produits financiers. Avant toute décision d’investissement, il est fortement recommandé de consulter un conseiller financier indépendant et de prendre en compte votre situation personnelle, votre profil de risque et vos objectifs. Investir comporte des risques, y compris la perte partielle ou totale du capital.

Depuis septembre 2025, Trade Republic fait sensation en proposant l’accès au private equity dès 1€, en partenariat avec les géants Apollo et EQT. Une révolution pour les particuliers ou un coup marketing potentiellement dangereux pour l’investisseur (très) particulier ? Analysons les risques…

L’offre qui fait trembler la gestion traditionnelle

Trade Republic bouscule les codes en rendant accessible une classe d’actifs historiquement réservée aux investisseurs institutionnels et aux ultra-riches. Avec un ticket d’entrée symbolique de 1€ et la promesse d’un objectif de rendement à 12% par an, l’offre séduit. Mais comme souvent dans la finance, le diable se cache dans les détails.

Ce que Trade Republic promet

Accessibilité maximale : ticket minimum de 1€ contre plusieurs dizaines de milliers d’euros traditionnellement

Liquidité améliorée : possibilité de rachat mensuel sans période de blocage

Diversification : accès à 9 fonds sélectionnés par Apollo et EQT

Objectif de performance : 12% de rendement annuel cible

Source: Trade Republic

Les risques cachés derrière les (belles) promesses

1. Des frais qui plombent la performance

Les frais « cachés » : Une analyse approfondie révèle que les fonds proposés comportent des frais de gestion annuels pouvant atteindre 2,6% à 4,5%, auxquels s’ajoutent des commissions de performance de 1,7% et des frais de sortie jusqu’à 5%.

Ces frais, souvent qualifiés de « cachés », ne sont pas clairement communiqués avant investissement. Sur 5 ans, ils peuvent représenter jusqu’à la moitié des sommes investies, réduisant drastiquement les rendements nets.

2. Un objectif de 12% non garanti et peu réaliste

Performance hypothétique : L’objectif de 12% annoncé par Trade Republic n’est aucunement garanti. Les données historiques du private equity français montrent un TRI net moyen de 11,3% depuis 1987 (source: France Invest), mais avec une dispersion énorme des performances. Sans parler que nous sommes tout de même plutôt en haut de cycle sur les indices ces derniers temps…

La réalité des chiffres : Environ 25% des fonds de private equity affichent des performances négatives ou très faibles. Même avec une diversification sur 9 fonds, le risque de perte permanente de capital peut atteindre près de 1%.

3. Une liquidité en trompe-l’œil

Illiquidité structurelle : Malgré les promesses de rachats mensuels, la liquidité des fonds de private equity reste fondamentalement contrainte par la nature illiquide des actifs sous-jacents. Les rachats dépendent entièrement des conditions de liquidité disponibles du fonds.

Durée d’engagement réelle : Le private equity nécessite traditionnellement des engagements de 5 à 10 ans minimum. Les particuliers doivent être préparés à immobiliser leurs capitaux sur de longues périodes, malgré la flexibilité annoncée.

4. La complexité des produits ELTIF

Véhicules sophistiqués : Les fonds proposés sont structurés sous forme d’ELTIF (European Long Term Investment Funds), avec des règles complexes et des contraintes réglementaires que les investisseurs particuliers maîtrisent rarement.

Absence d’avantages fiscaux : Contrairement aux FCPR traditionnels, ces fonds ne bénéficient pas d’avantages fiscaux spécifiques comme l’exonération d’impôt sur les plus-values après 5 ans.

Les risques de marché spécifiques au private equity

Les entreprises non cotées présentent des difficultés de valorisation accrues, avec des estimations parfois approximatives par rapport aux marchés cotés. Cette opacité peut masquer des risques importants.

Échec entrepreneurial

Il faut garder à l’esprit que 30% des entreprises financées par du capital-risque échouent, et que les performances passées ne présagent pas des résultats futurs.

Que fait l’investisseur (très) particulier ?

Ma position personnelle

À titre personnel, je reste très sceptique sur cette offre. Le private equity est une classe d’actifs complexe qui nécessite une expertise et une capacité d’analyse que la plupart des particuliers n’ont pas. Le ticket d’entrée faible peut créer une illusion de simplicité dangereuse.

Mes recommandations si vous souhaitez malgré tout investir

Allocation limitée : Ne jamais investir plus de 5-10% de son patrimoine total dans cette classe d’actifs

Compréhension des mécanismes : S’assurer de bien comprendre les frais réels et les mécanismes de sortie

Horizon d’investissement long : Être préparé à un engagement de 7-10 ans minimum

Diversification préalable : S’assurer d’avoir déjà un portefeuille diversifié avant d’envisager le private equity

Alternative plus sage (et probablement plus rentable à long terme) : les ETF

Pour une exposition au dynamisme entrepreneurial avec plus de transparence et de liquidité, je préfère personnellement les ETF spécialisés sur les petites et moyennes capitalisations, les secteurs innovants ou simplement un indice large tel que le MSCI World par exemple. Ils offrent une diversification similaire avec des frais incomparablement plus bas et une liquidité quotidienne.

Le verdict de l’investisseur (très) particulier

L’offre de Trade Republic démocratise certes l’accès au private equity, mais les risques inhérents à cette classe d’actifs restent entiers. Pire, la facilité d’accès peut inciter les particuliers à sous-estimer ces risques.

Cette offre me rappelle les promesses des crypto-actifs ou des OPCVM structurés : beaucoup de marketing, des rendements mirobolants annoncés, mais au final des risques disproportionnés pour l’investisseur lambda.

Mon conseil : Avant de succomber à la mode du private equity « démocratisé », assurez-vous d’abord d’avoir optimisé vos placements traditionnels (PEA rempli, assurance-vie diversifiée, compte-titres avec des ETF larges et peu chers). Le private equity, même accessible à 1€, reste un placement de diversification pour investisseurs avertis, pas un placement de base.

Gardez en tête que dans l’investissement, ce qui semble trop beau pour être vrai l’est généralement !

Cela n’empêche en rien d’avoir un compte chez Trade Republic, qui présente aussi un certain intérêt (je vous laisse voir mon ancien article à ce sujet):

Si cet article vous a intéressé et si vous souhaitez vous inscrire en récupérant un petit bonus, n’hésitez pas à utiliser mon lien de parrainage ci-dessous !

Disclaimer: Je n’ai aucun lien commercial avec Trade Republic, si ce n’est la position de client et utilisateur de leur services. Faites vos propres recherches ! Chacun est responsable de ses propres investissments !

Le contenu de cet article n’exprime qu’une opinion personnelle et montre, à titre informatif, les risques associés à un investissement. Ceci ne correspond en aucun cas à un conseil en investissement. Chacun est responsable de ses propres décisions en investissement !

Lorsqu’on est un investisseur français lambda, on cherche avant tout à remplir son PEA.

Par contre, on peut vouloir se diversifier géographiquement et sectoriellement. Certes, la France compte de belles entreprises de la tech, mais soyons réaliste, le NASDAQ l’emporte haut et fort sur ce créneau.

Un exemple d’ETF sur le Nasdaq compatible avec un PEA: Amundi PEA Nasdaq-100 (PUST)

L’ETF Amundi PEA Nasdaq-100 (PUST) se distingue comme le principal ETF français permettant aux investisseurs d’accéder au Nasdaq 100 via une enveloppe PEA, avec des performances historiques impressionnantes (+154,9% sur 5 ans), en cohérence avec l’exceptionnelle progression du Nasdaq.

Malgré sa réplication synthétique qui introduit un risque de contrepartie, ses frais modérés (0,30%) et sa liquidité satisfaisante en font un véhicule d’investissement simple et attractif pour une exposition au secteur technologique américain.

L’ETF Amundi PEA Nasdaq-100 UCITS ETF Acc (PUST) est un fonds indiciel coté qui permet aux investisseurs français d’accéder à la performance des 100 plus grandes entreprises non financières cotées sur le Nasdaq. Créé le 20 mai 2014, cet ETF présente plusieurs caractéristiques qui le distinguent.

Encours sous gestion : Environ 568 millions d’euros

Politique de dividendes : Capitalisation (les dividendes sont réinvestis)

Éligibilité PEA. Coté en euros.

La particularité principale de cet ETF est son éligibilité au Plan d’Épargne en Actions (PEA), qui offre un cadre fiscal avantageux pour les investisseurs français.

Performances historiques L’ETF PUST a affiché des performances aussi remarquables que son indice de référence au fil des années :

Performance sur 1 an : +5,81% (au 31 mars 2025)

Performance sur 3 ans : +35,24%

Performance sur 5 ans : +154,9%

Performance sur 10 ans : +364,43%

Les performances annuelles sur les dernières années montrent une forte volatilité, caractéristique des investissements centrés sur le secteur technologique :

Ces mesures indiquent que l’ETF suit de près son indice de référence (R² élevé et Beta proche de 1) tout en générant un léger alpha positif, signe d’une bonne gestion de la réplication.

Comparaison avec ses principaux concurrents

ETF éligibles au PEA:

L’ETF PUST fait face à une concurrence limitée dans l’univers des ETF PEA répliquant le Nasdaq 100 :

Nom de l’ETF

Code ISIN

Encours

Frais

Réplication

Performance 5 ans

Amundi PEA Nasdaq-100 UCITS ETF Acc

FR0011871110

568-605 M€

0,30%

Synthétique

+154,54%

Amundi PEA US Tech ESG UCITS ETF

FR0013412269

420-430 M€

0,30%

Synthétique

+156,24%

Amundi Nasdaq-100 Daily (2X) Lev UCITS ETF

FR0010342592

954 M€

0,60%

Synthétique

N/A

Le principal concurrent direct est l’Amundi PEA US Tech ESG, qui suit un indice différent (Solactive ESG US Tech 100) mais offre une exposition similaire, avec une légère surperformance sur 5 ans. La différence principale réside dans les critères ESG appliqués à la sélection des titres, ce qui entraîne une concentration plus importante sur certaines valeurs.

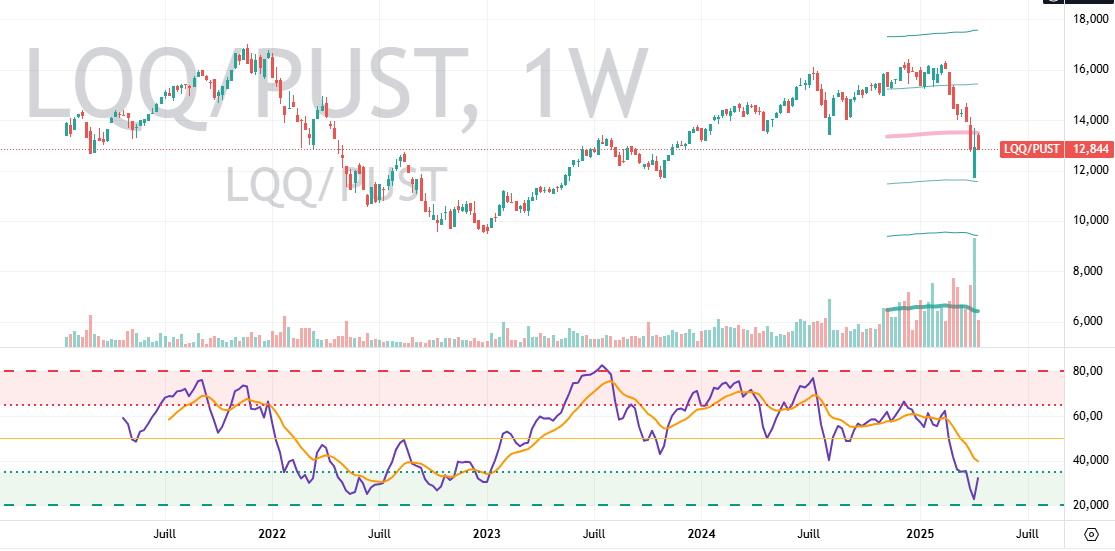

Remarque: Le LQQ (Amundi Nasdaq-100 Daily (2X) Lev UCITS ETF) est un produit à levier qui n’a pas réellement d’intérêt pour l’investisseur à long terme. Le risque est supérieur pour un rendement semblable comme le montre la comparaison entre les deux ci-dessous.

Comparaison avec des ETF Nasdaq 100 non-PEA:

Si on élargit la comparaison aux ETF Nasdaq 100 non éligibles au PEA, d’autres alternatives existent :

Nom de l’ETF

Encours (M€)

Frais

Réplication

iShares Nasdaq 100 UCITS ETF (Acc)

13 292

0,30%

Physique

Invesco EQQQ Nasdaq-100 UCITS ETF

6 618

0,30%

Physique

Amundi Nasdaq-100 II UCITS ETF Acc

3 313

0,22%

Synthétique

Ces ETF non-PEA présentent généralement des encours plus importants et parfois des frais légèrement inférieurs (comme l’Amundi Nasdaq-100 II avec 0,22%). Certains utilisent également une réplication physique plutôt que synthétique, ce qui peut réduire le risque de contrepartie.

Les risques:

Evidemment, il y a le risque de marché, car rien ne dit que le Nasdaq va continuer de performer à l’avenir, mais si vous souhaitez investir dans cet indice, c’est que vous pensez le contraire !

Risque de change

Pour les ETF comme PUST qui investissent sur des marchés étrangers (ici les États-Unis), les fluctuations des taux de change entre l’euro et le dollar peuvent affecter la performance. Cet ETF n’est pas couvert en change. Ce n’est pas forcément un problème, il faut juste en avoir conscience et le prendre en compte dans sa diversification en devises.

Risque de contrepartie

Spécifique aux ETF à réplication synthétique comme PUST, ce risque provient de l’utilisation de swaps. Si la contrepartie du swap (ici BNP Paribas) fait défaut, l’ETF pourrait ne pas répliquer correctement la performance de l’indice. Evidemment, il y a d’autres garanties prises par la contrepartie et il faudrait tout de même des conditions systémiques pour qu’on en arrive là… Ceci dit, cela s’est déjà vu avec des plus acteurs plus gros que la BNP !

Risques liés aux produits dérivés

Pour les ETF synthétiques comme PUST, l’utilisation de produits dérivés ajoute une couche de complexité et potentiellement de risque. Ces instruments peuvent introduire une opacité sur la composition réelle du portefeuille et amplifier certains risques en cas de conditions de marché extrêmes.

Or justement, l’investisseur long terme veut se sécuriser lorsqu’il y a justement des conditions extrêmes !

Que fait l’investisseur (très) particulier ?

A titre personnel, j’envisage l’ETF PUST pour le placer dans mon PEA. Sur du long terme en mode « buy & hold », je prendrai plutôt un ETF à réplication physique sur compte-titre. Mais chacun sa vision sur le sujet. A moins d’un scénario « fin du monde », je ne pense pas qu’il y ait un véritable risque avec les ETF synthétiques pour les PEA (j’ai d’ailleurs du WPEA en portefeuille « très long terme »). Je n’ai jamais vraiment apprécié les ETF, préférant la détention directe des titres.

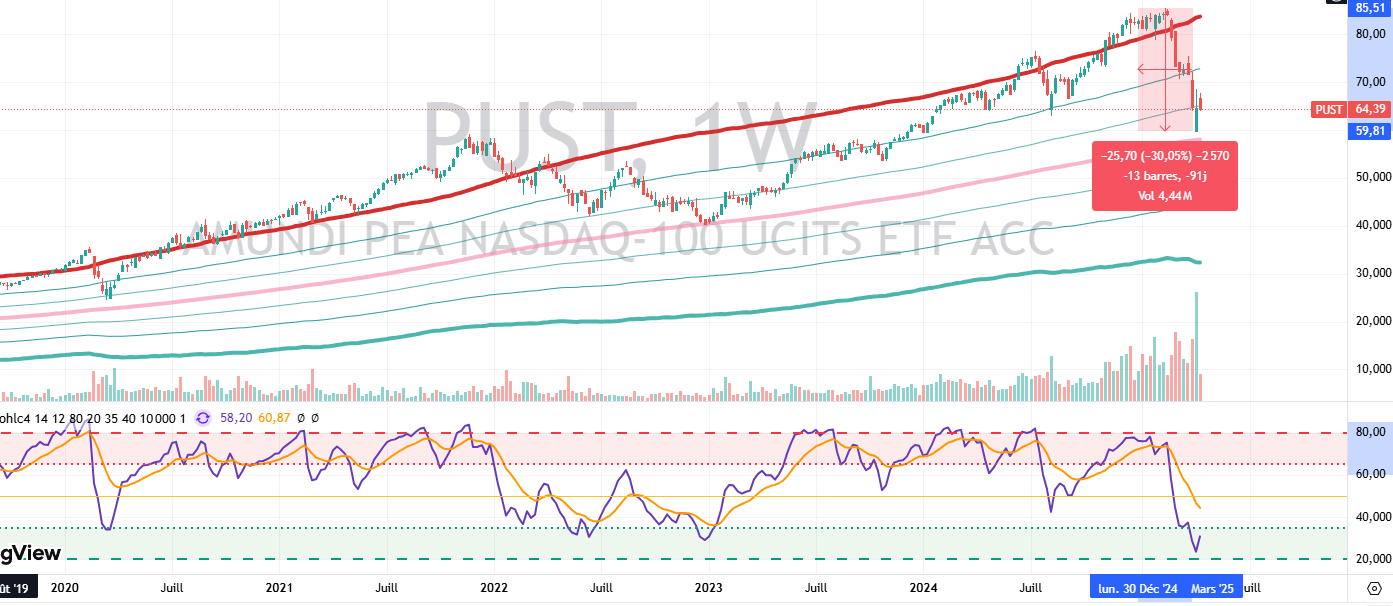

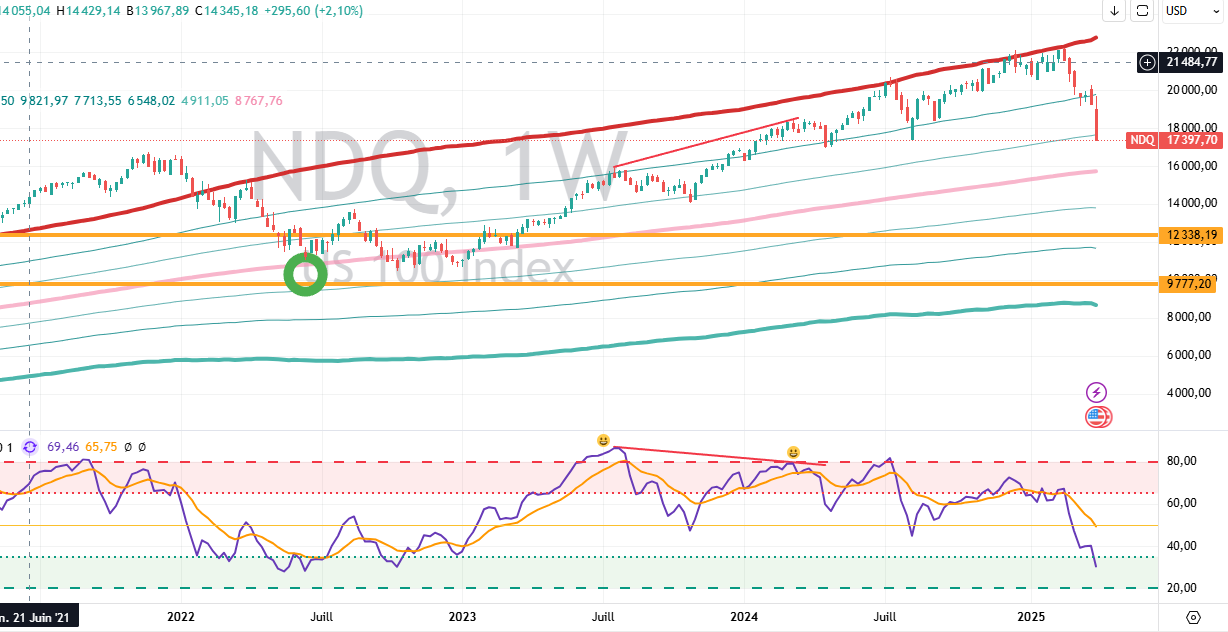

Graphiquement, le « krach Trump » n’est peut-être pas fini, mais en tout cas, il représente une correction équivalente à celui provoqué par le Covid en 2020, ce qui suggère un niveau d’entrée acceptable, soit environ -30% par rapport aux plus hauts. Le RSI hebdomadaire est à l’achat et on a frôlé la MM200 hebdo, ce qui sur le Nasdaq est rare.

Evidemment, cela implique de penser que les techs américaines vont continuer à performer dans l’avenir…

En ce qui me concerne, j’utiliserai l’ETF PUST pour un long swing trade (rebond d’au moins 50% avant une prise de bénéfices) ou, ce que je fais réellement sur mon propre portefeuille, une stratégie de Value Averaging à long terme (car au final, le risque spécifique de l’ETF est dilué dans ma diversification d’actifs). Mais bien sûr, à chacun sa stratégie.

Rappelons que les stratégies sur les ETF indiciels sont en général plus performantes que le stock-picking, c’est d’ailleurs pour cette raison que je leur accorde une place de plus en plus importantes dans mon porte-feuille global.

Disclaimer: Le contenu de cet article n’exprime qu’une opinion personnelle et montre, à titre informatif, les risques associés à un investissement. Ceci ne correspond en aucun cas à un conseil en investissement. Chacun est responsable de ses propres décisions en investissement !

Novo Nordisk, le géant danois de la santé, est une entreprise qui ne cesse de faire parler d’elle, notamment grâce à ses traitements « révolutionnaires » contre le diabète et l’obésité.

Le cœur battant de Novo Nordisk

Novo Nordisk génère ses revenus principalement à travers deux segments clés :

Diabète et soins contre l’obésité : Ce segment inclut des produits phares comme l’insuline, les agonistes GLP-1 (Ozempic, Wegovy), ainsi que des médicaments oraux contre le diabète. Ces traitements représentent plus de 57 % des ventes aux États-Unis, un marché crucial pour l’entreprise.

Biopharmaceutiques : Ce segment couvre les traitements pour l’hémophilie, les troubles de croissance et les thérapies hormonales. Bien que moins dominant, il reste essentiel pour diversifier les revenus.

La demande pour les médicaments contre l’obésité (notamment Wegovy) a explosé ces dernières années, doublant les ventes en 2024. Cependant, cette croissance rapide a entraîné des contraintes d’approvisionnement que Novo s’efforce de résoudre grâce à des investissements massifs dans ses capacités de production.

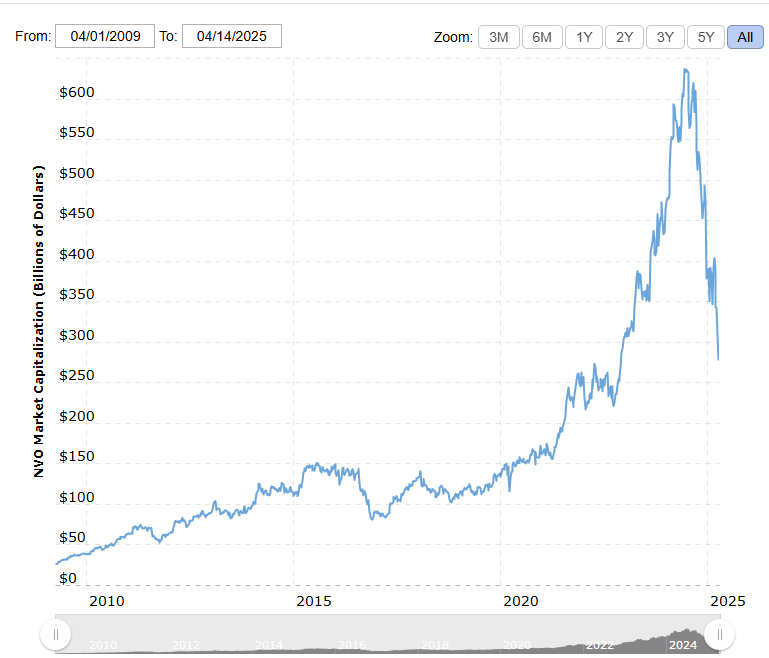

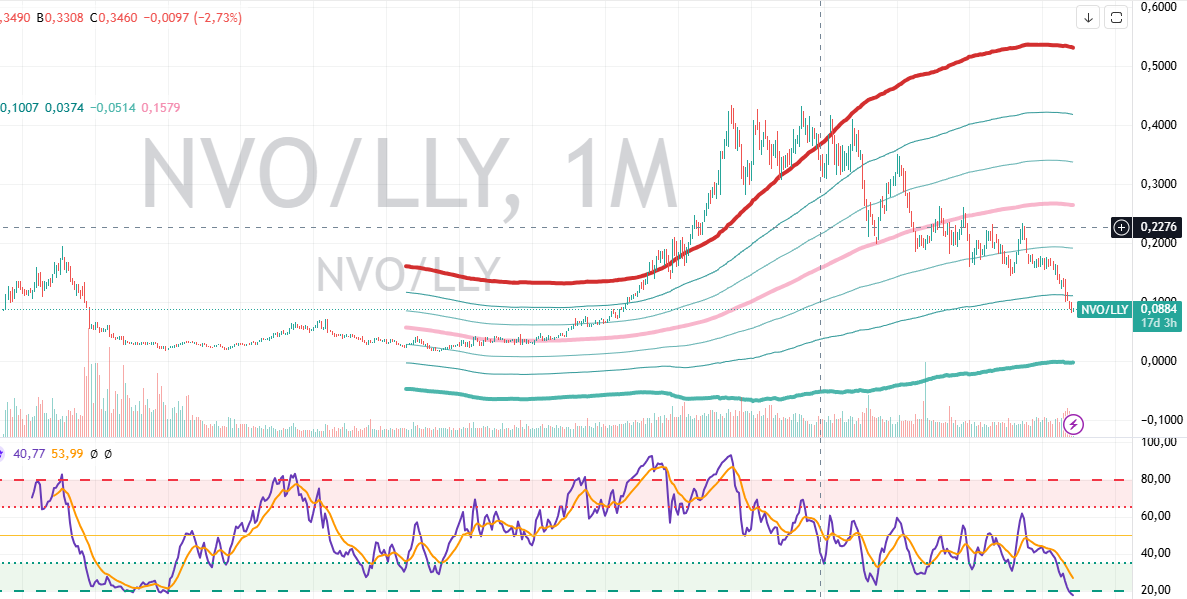

Cours boursier : montagnes russes, couteau qui tombe ou ascension durable ?

Le cours boursier de Novo Nordisk a connu une volatilité importante.

Novo Nordisk, en données hedbomadaires. En passant, je vous laisse mon point d’entrée et mon PRU actuel. Ceci n’est pas un conseil en investissement !

L’action a atteint un sommet à plus de 1000 DKK en juin 2024 avant de chuter de plus de 50 % depuis cette période.

En avril 2025, l’action se négocie autour de 400 DKK, marquant une baisse significative par rapport à son apogée.

Malgré cette chute, l’entreprise conserve un « moat économique » solide grâce à ses actifs intangibles dans les maladies cardiométaboliques et ses capacités d’innovation. Les analystes estiment que Novo pourrait capturer jusqu’à 75 milliards USD du marché mondial des GLP-1 d’ici 2031 (voir par exemple https://www.morningstar.com/stocks/is-novo-nordisk-stock-buy-after-its-collapse ).

Que nous réserve Novo Nordisk d’ici 2035 ?

Les perspectives à long terme pour Novo Nordisk sont prometteuses :

Croissance des revenus : Les ventes devraient atteindre 567 milliards DKK en 2030, soit une augmentation impressionnante par rapport aux 355 milliards DKK prévus en 2025. Si on considère le passé, on ne peut que constater une croissance continue, même si les marges ont baissé.

Expansion du marché : La demande mondiale pour les traitements contre l’obésité et le diabète devrait croître rapidement. Cependant, la concurrence féroce avec Eli Lilly pourrait limiter la domination totale de Novo Nordisk.

Risques : L’entreprise devra faire face à des pressions réglementaires (notamment aux États-Unis, où l’administration Trump ne va certainement pas faire de cadeaux à des entreprises non-américaines) et à des défis liés à la production. De plus, la dépendance aux GLP-1 expose Novo à des risques liés aux brevets expirant en 2032.

La concurrence et les pressions sur les prix jouent un rôle central dans les prévisions de Novo Nordisk, en particulier dans le marché des médicaments contre l’obésité et le diabète, où l’entreprise est un acteur dominant.

Depuis 2017, le cours d’Eli Lilly semble l’emporter face à Novo Nordisk (ici cotations dollars à N-Y)

Novo Nordisk fait face à une concurrence virulente, notamment d’Eli Lilly, qui a lancé des alternatives puissantes comme Mounjaro (tirzepatide) et Zepbound. Ces produits ont rapidement gagné des parts de marché grâce à leur efficacité et à des résultats cliniques impressionnants. Par exemple, le nouveau médicament d’Eli Lilly, retatrutide, a montré une perte de poids moyenne de 24,4 % en 48 semaines, dépassant légèrement les 22 % obtenus par Novo Nordisk avec Amycretin.

Cette montée en puissance des concurrents exerce une pression sur Novo pour innover et maintenir sa position dominante. Bien que le marché de l’obésité soit en forte croissance (estimé à plus de 100 milliards USD dans les années à venir), il devient évident qu’il y a de la place pour plusieurs acteurs majeurs. Cependant, chaque part de marché perdue pourrait affecter significativement les revenus futurs de Novo Nordisk.

Les pressions sur les prix proviennent de plusieurs fronts !

Pour rester compétitif face à Eli Lilly et d’autres acteurs émergents, Novo Nordisk a annoncé des baisses importantes du prix de Wegovy via son initiative NovoCare. Ce programme propose des réductions allant jusqu’à 50 % pour attirer davantage de patients.

Ces pressions tarifaires affectent directement la marge bénéficiaire de Novo Nordisk et limitent sa capacité à investir dans la recherche et le développement.

Novo Nordisk s’efforce de diversifier son portefeuille avec des médicaments prometteurs comme CagriSema, dont l’approbation réglementaire est prévue en 2026. Cependant, certains essais cliniques récents ont déçu les attentes, ce qui pourrait ralentir cette stratégie.

Malgré la pression actuelle, le potentiel du marché mondial reste énorme grâce à l’augmentation du nombre de patients souffrant d’obésité et de diabète.

Investir ou patienter ?

Novo Nordisk ressemble un peu à un sprinter qui se prépare pour un marathon. Avec ses médicaments vedettes comme Ozempic et Wegovy, elle court vite… mais attention au souffle ! Entre une concurrence acharnée et des défis logistiques, l’entreprise devra maintenir son rythme sans trébucher.

Pour les investisseurs particuliers, Novo Nordisk pourrait être une opportunité intéressante si vous êtes prêt à supporter quelques turbulences. Après tout, qui n’aime pas une bonne dose d’adrénaline sur le marché boursier ?

Attention cependant à ne pas essayer d’attraper un couteau qui tombe. Même si l’analyse technique a ses limites, on ne peut que noter que le RSI hebdomadaire n’est passé sous 20 que deux fois (une fois en 2002 et une fois en 2017) et cela représentait à chaque fois d’excellents points d’entrée.

Certes, la concurrence est présente, mais c’était également le cas ces 20 dernières années. Novo Nordisk a toujours su s’adapter jusqu’à présent et très souvent, les cycles d’innovations sont décalés entre des concurrents, l’un prenant l’avantage pendant quelques années sur l’autre, et vis-versa.

En ce qui me concerne, j’ai commencé à un DCA « aggressif » car le prix peut encore baisser grandement, ne serait-ce qu’en raison du contexte global, mais je veux profiter de cette correction pour me constituer une petite poche d’actions Novo.

Mes propres règles de diversification m’indiquent que je cible 2 à 3 % de mon portefeuille global.

Disclaimer: Le contenu de cet article n’exprime qu’une opinion personnelle et montre, à titre informatif, un exemple d’ analyse d’une entreprise. Ceci ne correspond en aucun cas à un conseil en investissement. Chacun est responsable de ses propres décisions en investissement !

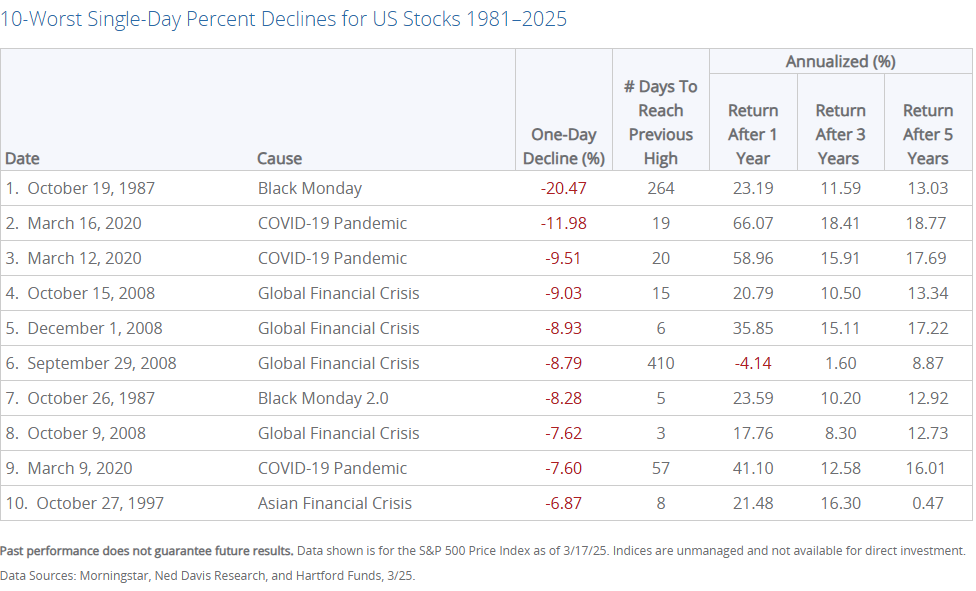

Après les 10 pires baisses journalières du S&P 500, l’indice a enregistré des rendements positifs à deux chiffres dans tous les cas sauf un, avec un rendement médian supérieur à 10 % un an après ces événements.

Exemple de rebond rapide :

Après la chute de 12 % du S&P 500 le 16 mars 2020 (début de la pandémie), l’indice a récupéré ses pertes en moins de six mois et a terminé l’année avec un gain annuel positif.

Lors de la chute la plus récente (vendredi 4 avril 2025), le Nasdaq a perdu plus de 20 % par rapport à son sommet, tandis que le S&P 500 a chuté de 16 %. Comme souvent avec ce type de baisses, elles sont accompagnées par une volatilité importante, avec un indice VIX qui explose.

3. Quelques illustrations historiques récentes

La crise financière de 2008:

L’avantage en ce qui concerne les investisseurs « anciens », c’est qu’ils y étaient. Les plus « jeunes » n’ont quasiment connus qu’une longue ascension des indices, avec peut-être, quelques mini-krachs par ci par là, mais je vous assure que la crise de 2008, accompagnée de la crise de la dette grecque, c’était quelque chose de marquant. Tout le monde craignait que le capitalisme ne s’en sorte pas et il fallait avoir de réelles convictions pour passer à l’achat de manière conséquente.

Le S&P 500 a chuté de près de 9 % le 15 octobre 2008. Dans les six mois suivants, l’indice a continué à baisser avant d’entamer une reprise durable en mars 2009. Un an après cette journée, l’indice avait progressé d’environ 23 %.

Crash du « Lundi noir » (1987) :

Le S&P 500 a perdu 20,5 % en une seule journée le 19 octobre 1987. Cependant, il avait récupéré toutes ses pertes en moins de deux ans et clôturé l’année suivante avec un rendement positif.

Pandémie COVID-19 (mars 2020) :

Après une chute de plus de 5 % sur plusieurs journées consécutives en mars 2020, le Nasdaq et le S&P ont enregistré des gains significatifs dans les mois suivants grâce aux mesures monétaires et fiscales massives. Par exemple :

Le Nasdaq a progressé de plus de 40 % sur l’année malgré la crise initiale.

Le S&P a terminé l’année avec un gain annuel d’environ 16 %.

En résumé, les tendances générales sont: – Les baisses importantes (>5 %) sont souvent suivies par des rendements positifs sur un horizon d’un an.

– À court terme (6 jours à quelques semaines), la volatilité reste élevée, mais des rebonds techniques sont fréquents.

Les rendements à long terme dépendent fortement du contexte économique et des interventions politiques ou monétaires.

Les données historiques montrent que les marchés ont tendance à se redresser après des baisses importantes, mais la trajectoire peut être marquée par une volatilité accrue dans les jours qui suivent.

Si on remonte un peu plus loin, il y a quelques exceptions notables…

1929 – Crash de la Grande Dépression: Les 28 et 29 octobre 1929, le Dow Jones a perdu environ 25 % en deux jours. Le S&P 500 (ou son équivalent à l’époque) a suivi une trajectoire similaire.

Le marché n’a pas retrouvé ses niveaux d’avant-crash avant 1954, soit 25 ans plus tard (!!!).

2000-2002 – Éclatement de la bulle Internet: Le Nasdaq a perdu près de 10 % en une seule journée le 14 avril 2000.

Entre mars 2000 et octobre 2002, le Nasdaq a perdu près de 80 % de sa valeur. Cependant, certaines actions hors secteur technologique ont enregistré des gains (exemple : Berkshire Hathaway +25 % en 2000).

On peut donc constater que les périodes prolongées de déclin (exemple : crise de 1929 ou éclatement de la bulle Internet) sont généralement associées à des changements structurels dans l’économie.

Or, peut-on considérer que l’IA entraînera forcément un changement structurel dans l’économie ?

Se peut-il que, ce qui semble être une stratégie douteuse sur le plan économique (la politique économique aggressive de Trump), soit un coup joué (peut-être) un peu trop à l’avance ?

Autrement dit, serions-nous dans les conditions d’un changement structurel durable entraînant une longue période de plusieurs années de « difficultés » boursières ?

Il est évidemment extrêmement difficile de prédire l’impact réel de l’IA sur l’économie mondiale, de même que les décisions « innovantes » de Trump, et je ne m’y risquerai pas.

B/ Que fait l’investisseur particulier ?

Ceci n’est évidemment pas un conseil en investissement, mais simplement un exemple de ce qu’un simple particulier peut faire en ce moment.

En ce qui me concerne, j’ai suivi 3 « indicateurs »: Buffet, Technique et DCA.

1. Warren Buffet

J’ai toujours eu du respect pour Warren Buffet. Après tout, investir soi-même pendant près d’un siècle ne peut donner qu’une forte expérience à quiconque vivant assez longtemps avec un portefeuille suffisamment garni. Même un investisseur médiocre pourrait finir par apprendre de ses erreurs, et pour peu qu’on ait un réel talent, et bien on s’appelle Buffet !

Bref, je garde toujours un oeil sur ce qu’il fait, même si forcément, il a toujours un coup d’avance.

Mais regardons ce qu’il a fait ces derniers temps…

Vente massive d’actions en 2024 :

En prévision de la volatilité actuelle du marché, Buffett a vendu environ 134 milliards de dollars d’actions en 2024, réduisant considérablement les positions dans des entreprises comme Apple et Bank of America.

Cette stratégie a permis à Berkshire Hathaway d’accumuler une réserve de liquidités record de 334 milliards de dollars, soit presque le double par rapport à l’année précédente.

Performance exceptionnelle en 2025 :

Alors que le S&P 500 a chuté de 4,6 % depuis le début de l’année, les actions de Berkshire Hathaway ont progressé de 16,2 %, grâce à une gestion prudente et des investissements bien ciblés.

Des entreprises clés du portefeuille de Berkshire, comme BYD (+41 %), T-Mobile US (+21 %) et VeriSign (+23 %), ont surperformé malgré le contexte économique difficile.

Investissements dans les « bons » actifs :

Buffett a renforcé ses positions dans les bons du Trésor à court terme, profitant de rendements améliorés tout en protégeant ses liquidités contre la volatilité.

Il a également augmenté ses investissements dans les cinq plus grandes maisons de commerce japonaises (Mitsui, Mitsubishi, Sumitomo, Itochu et Marubeni), qui jouent un rôle central dans l’économie japonaise et offrent une diversification géographique.

Anticipation du krach lié aux tarifs douaniers :

Le récent effondrement des marchés a été déclenché par les tarifs douaniers agressifs imposés par l’administration Trump.

Buffett semblait avoir anticipé cette crise en réduisant ses positions dans des secteurs vulnérables comme la technologie et la finance. Par exemple, Apple, qui dépend fortement de la Chine pour sa production, a vu son action chuter de 28 % depuis son sommet en décembre 2024.

Attente avant d’agir davantage :

Bien qu’il soit connu pour acheter lors des crises (« être avide quand les autres sont craintifs »), Buffett n’a pas encore effectué d’achats significatifs en réponse au krach actuel. Il pourrait attendre une baisse encore plus importante avant d’investir massivement.

Historiquement, il a utilisé des crises similaires pour acquérir des entreprises à des prix réduits (exemple : déploiement de 26 milliards de dollars entre 2008 et 2009).

Conclusion: Warren Buffett démontre une fois encore sa capacité à naviguer dans des marchés turbulents grâce à une stratégie prudente et bien calculée. En se positionnant avec une réserve massive de liquidités et en diversifiant ses investissements géographiquement (notamment au Japon), il est idéalement placé pour profiter d’opportunités futures tout en minimisant les risques immédiats. Ses décisions récentes mettent en évidence son approche disciplinée face aux valorisations élevées et aux incertitudes économiques.

J’ai donc suivi en partie ses actions, en gardant (alors que l’envie d’investir davantage me démangeait fortement) une grosse poche de cash (un peu plus de 42%, en incluant mes stablecoins).

Je me suis aussi délesté quelques peu de certaines de mes actions, la plupart pour racheter plus bas, mais j’ai surtout pris une position sur le BX4 (tracker short X2 sur le CAC40) et DSD (tracker short X2 sur le DAX) (l’ensemble reste aux alentours de 5% de mon portefeuille global). En effet, je ne suis pas du tout porté sur les produits à levier ni sur les options, mais j’aime faire une sorte de swing trading de temps à autre avec des trackers short. Au pire, je ne gagne presque rien ou je perd un peu, au mieux, cela m’aide à supporter la baisse globale de mon portefeuille.

On peut dire que je suis « long only », mais qu’il m’arrive de faire quelques exceptions sur une petite partie de mon portefeuille. En fait, c’est surtout pour marquer psychologiquement mon positionnement « prudent ». Si je reviens en cash, c’est que je crains une chute boursière ou dumoins que les mes autres actifs sont plutôt surévalués. Si je vais jusqu’à prendre quelques positions short, c’est que je crains un mouvement « prochain » et/ou violent. Comme personne ne peut timer le marché régulièrement, je me contente surtout d’accumuler passivement en DCA, en gardant du cash pour racheter quand cela baisse vraiment.

2. Les indicateurs techniques

Depuis plusieurs années, je ne regarde quasiment plus que les indicateurs sur ce graphique:

La moyenne mobile 200 semaines (ou autres périodicité): en dessous, j’achète, au-dessus, je vends. C’est un peu plus compliqué que cela, mais l’idée est simple.

Le RSI 14 (et sa moyenne mobile exponentielle 12): dans le vert, je pense acheter, dans le rouge, je pense vendre. Quand cela sort de ces zones avec des RSI vraiment extrêmes (<10 ou >90), en général, je n’hésite pas. Pour la moyenne mobile 12, sur certaines actions de fond de portefeuille, j’ai tendance à renforcer davantage quand le RSI passe sous sa MME12.

Un indicateur de bandes de Bollinger modifié, qui utilise des ratios de Fibonacci: quand les grosses bandes rouges sont atteinte, on est sur des extrêmes, qui sauf pour une action ultra-haussière (NVDA par exemple) est un signal de vente. De même pour la grosse bande verte, qui sauf pour des actions qui risquent la faillite ou de s’enfoncer durablement dans les décombres, est un fort signal d’achat.

Je l’ai déjà dit à maintes reprises, les signaux techniques ne sont rien sans une analyse plus fondamentale des raisons pour lesquelles ces signaux sont dans des extrêmes.

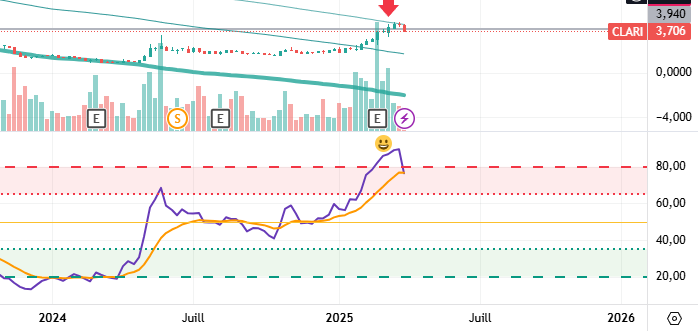

Par exemple, j’ai fais une très mauvaise entrée due à une sous-évaluation des risques sur Clariane, et j’ai bien eu du mal à y gagner quelque chose (mon PRU était à 3.94 €, mais j’ai réussit à enfin me débarasser de ma ligne sur à +6.12%). Après presque 2 ans et demi de patient DCA, ce qui me fait moins que l’inflation au final… Ceci dit, le signal technique de vente est venu pile poil au bon moment…

3. Dollar Cost Averaging

Comme la plupart de mes achats se font en DCA ou un Value Averaging, ou en une adaptation de ces méthodes (achat seulement si le RSI est sous sa MME12; seulement si le PRU baisse et que le cours est sous la MM200 semaines, etc), je me pose surtout la question de savoir quoi acheter, mais ni quand ni comment. Tant qu’il s’agit d’un actif de qualité (dont les ETF sur indices), il n’y a pas de raison de s’inquiéter à long terme.

C’est une méthode psychologiquement reposante, et qui entraîne des pointes d’optimisme en plein krach. Par exemple, là de suite, après une journée rouge sang sur les indices, je me dis « chouette, je vais racheter bien plus d’actions avec mes DCA ». Pourtant, bien sûr, une chute des indices ne fait pas du bien à mon portefeuille sur le coup. Mais à long terme, l’important est d’avoir un bon prix d’achat pour pouvoir dégager une marge de bénéfices intéressante.

L’autre question que je me pose souvent, c’est « quand vendre ». Là encore, soit je fais une sortie en « DCA inversé » soit j’ai des palliers prévus à l’avance, soit je sors une part (30, souvent 50%) sur certains signaux techniques, puis le reste sur une autre condition.

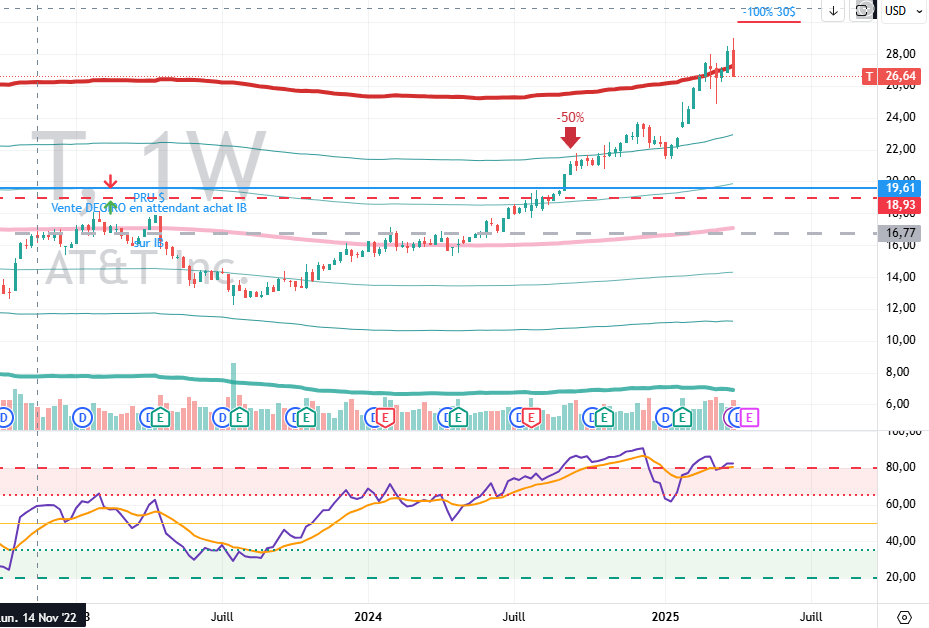

Par exemple, j’ai une position (environ 2% de mon portefeuille global) sur AT&T que j’avais commencé en 2018 il me semble, sur DEGIRO et que j’ai vendu en 2023 pour racheter plus bas sur IB, améliorant mon PRU. J’ai vendu « trop tôt » vers 22$ (avec un PRU de 16.77$ et pas mal d’années de dividendes), tout en me disant que cela pouvait encore monter plus haut.

J’ai mon ordre de vente à 30 $, mais je vais sans doute tout solder rapidement, car la bande rouge a été touchée (et j’aurai dû vendre, mais j’espérais que le prix psychologique des 30$ allait être frôlé).

Bref, je me sers des signaux techniques pour affiner mes entrées et mes sorties, mais surtout pour convaincre ma psychée d’agir. C’est d’autant plus difficile que l’on s’habitue à garder une position, surtout quand elle est gagnante et/ou qu’elle paie régulièrement des dividendes.

Comme j’essaie au mieux de n’investir que dans des valeurs que je garderai à long terme, c’est souvent juste pour racheter plus bas et optimiser les plus-values.

Conclusion

Quoiqu’il arrive (récession, crise économique majeure, ou simple krach « classique » et périodique), le plus simple est sans doute de continuer ses investissements, raisonnablement, avec méthode et rigueur, en attendant de meilleurs jours, qui finiront forcément par arriver. Même si j’espère que nous ne sommes pas partie pour 25 ans de baisse ou de stagnation, au pire, cela ne devrait pas être moins rentable que de juste être en cash à 100% !

Le passé nous apprend que dans la grande majorité des cas, d’ici quelques mois ou un ou deux ans maximum, tout actif de qualité qui aura été acheté maintenant, aura été une bonne affaire.

Et comme le disait Keynes :

« In the long run, we are all dead. Economists set themselves too easy, too useless a task if in tempestuous seasons they can only tell us that when the storm is past the ocean is flat again. » (A Tract on Monetary Reform, 1923)

« À long terme, nous sommes tous morts. Les économistes se donnent une tâche trop facile, trop inutile, s’ils ne peuvent, en des saisons tumultueuses, que nous dire qu’une fois la tempête passée, l’océan redevient calme. » (A Tract on Monetary Reform, 1923)

Disclaimer: Aucun contenu de cet article n’est un conseil en investissement. Ce site n’a que pour vocation de montrer divers points de vue. Chacun est responsable de ses propres décisions en investissement.

Nous abordons ici la seconde partie de notre série consacrées aux limites de la croissance exponentielle. L’épisode 1 étant ici.

Cette partie pousse le raisonnement dans les moyens de réduire les besoins énergétiques et le monde virtuel…

———————————————————————————

Économiste: Je pense également que la croissance de l’utilisation d’énergie brute a ses limites car nous devrons un jour au moins stabiliser les dépenses annuelles. Considérons donc qu’il s’agit d’un point de départ pour discuter des perspectives de croissance économique. Mais, je ne pense pas que cela menacera une croissance infinie de l’économie.

Si nous parvenons à stabiliser l’utilisation énergétique, nous pourrons mieux l’utiliser chaque année grâce à des amélioration de l’efficience énergétique. Les innovations apportent de nouvelles idées sur le marché, stimulent l’investissement et la demande, etc. Ce sont des choses qui ne s’épuiseront pas. Nous avons de nombreux exemples de ressources importantes qui sont fondamentalement en déclin, qui seront simplement remplacées ou rendues obsolètes grâce à des innovations dans d’autres voies.

Physicien: Certes, cela se produira, et continuera à un certain degré. Mais je ne suis pas convaincu qu’elles représentent des ressources illimitées.

Économiste: Pensez-vous que l’ingéniosité a des limites ? C’est peut-être le cas, mais nous ne pouvons pas prédire de manière crédible à quelle distance nous serions d’une telle limite.

Physicien: Prenons l’exemple de l’efficience. Il est avéré qu’au fil du temps, les voitures roulent plus loin, que les réfrigérateurs utilisent moins d’énergie, que les immeubles sont construits plus intelligemment pour conserver davantage d’énergie, etc. Le meilleur parallèle que l’on puisse faire est de considérer qu’une amélioration de 2% par an correspond à un doublement au bout de 35 ans.

De nombreuses choses sont déjà presque aussi efficientes qu’il est possible. Les moteurs électriques par exemple, sont à une efficacité de 90%. Il sera toujours nécessaire d’utiliser 4184 Joules pour chauffer un litre d’eau d’un degré Celsius.

Dans les valeurs médianes, nous avons de gros consommateurs d’énergies, comme les centrales électriques, dont l’efficacité s’améliore plus lentement, à moins d’1% par an. Et leur efficacité avoisine les 30%. Combien de « doublements » sont encore possibles ?

Si la plupart des choses avaient une efficacité de l’ordre de 0.01%, je serais plus enthousiaste sur une croissance à travers les siècles basée sur l’amélioration de l’efficience. Mais il ne nous reste plus qu’un doublement, ce qui prendra moins d’un siècle à se réaliser.

Économiste: Bon, d’accord. Vous marquez un point. Mais, au-delà de l’accroissement de l’efficience, il y a également des changements complets des règles. Par exemple, la télé-conférence remplace les voyages aériens. Les ordinateurs portables remplacent les grosses machines de bureau; l’iPhone remplace les ordinateurs portables, etc. Chaque changement est moins vorace en énergie. L’internet est un exemple d’une innovation qui modifie la manière d’utiliser l’énergie.

Physicien: Ce sont des exemples importants, et j’attends une certaine continuité sur ce chemin, mais nous devrons toujours manger, et aucune activité ne pourra se passer totalement d’une utilisation d’énergie. Bien sûr, il existe des activités à faible consommation, mais rien qui ait une valeur économique ne peut se passer complètement d’énergie.

Économiste: Certaines choses peut énormément s’en rapprocher. Prenons l’exemple de la virtualisation. Imaginez que dans le futur, nous pourrons tous posséder des demeures virtuelles et satisfaire à tous nos besoins: tout ceci par des trucages basés sur des stimulations neurologiques. Nous aurons toujours besoin de nous alimenter, mais l’énergie nécessaire pour vivre un style de vie vorace en énergie sera négligeable. Vous voulez vous rendre ce week-end à Paris ? Vous pouvez le faire sans quitter votre chaise.

Physicien: Je vois. Mais cela est toujours une dépense d’énergie donnée et limitée par personne. Non seulement cela demande de l’énergie de nourrir quelqu’un (de nos jours, à un taux de 10 kilocalories utilisés pour 1 kcal mangé), mais l’environnement virtuel nécessaire demandera également un super-ordinateur. Les super-ordinateurs actuels consomment environ 5 MW. Bien sûr, nous pouvons attendre une amélioration dans ce domaine, mais il y a encore un grand chemin à parcourir. De plus, tout le monde n’a pas envie de vivre une vie virtuelle.

Économiste: Vraiment ? Qui pourrait le refuser ? Tous vos besoins sont couverts et vous avez un style de vie extravagant. J’espère pouvoir vivre ainsi un jour.

Physicien: Moi pas. Je suppose que nombreux seront ceux qui préféreront l’odeur de vraies fleurs, même avec des pucerons et des allergies; la sensation d’un vrai vent qui agite les cheveux; même une vraie pluie, des vraies piqûres d’abeilles, et tout le reste. Vous serez capable de simuler toutes ces choses, mais tout le monde ne voudra pas vivre une vie artificielle. Tant qu’il y aura ne serait ce que quelques réfractaires, un plan destiné à réduire les besoins énergétiques à des niveaux arbitrairement bas ne peut qu’échouer. Sans parler de la réponse aux besoins métaboliques.

La discussion renvoie à des notions de thermodynamiques élémentaires. Pour les non scientifiques qui sont certainement parmi vous, ne vous inquiétez pas, cela reste compréhensible !

—————————————————————————————————————————————-

Physicien: J’affirme que la croissance économique ne peut continuer indéfiniment. Je pense que les limites physiques s’imposent d’elles-mêmes.

Économiste: Bien sûr, rien n’est réellement éternel. Par exemple, le soleil ne brillera pas pour toujours. Sur une échelle en milliards d’années, les choses arriveront à leur fin.

Physicien: Exactement. Je pense qu’il y a des limites physiques. Mais je parle ici d’une échelle plus immédiate, ici sur la Terre. Les ressources physiques, notamment l’énergie, sont limitées et peuvent empêcher une croissance continue d’ici quelques siècles, ou même bien moins longtemps en fonction des choix que nous ferons. Il y a également des conséquences thermodynamiques.

Économiste: Je ne pense pas que l’énergie sera un facteur limitant à la croissance économique. Certes, les carburants fossiles conventionnels sont limités, mais nous pouvons y substituer des ressources non-conventionnelles comme les sables et schistes bitumeux, les gaz de schistes, etc. Quand ceux-ci s’épuiseront, nous aurons probablement construit une infrastructure renouvelable d’énergies éoliennes, solaires et géothermiques, sans parler des énergies de prochaine génération comme la fission nucléaire et potentiellement la fusion également. Et il y aura probablement également des énergies que nous ne pouvons même pas encore comprendre dans un futur plus éloigné.

Physicien: C’est sûr, ces choses pourraient se produire, et j’espère qu’elles le feront dans un délai raisonnable. Mais regardons les implications physiques d’une expansion énergétique dans l’avenir. Dites moi quel est un taux annuel typique d’accroissement énergétique sur les derniers siècles ?

Économiste: Je dirais de l’ordre de quelques pourcents. Moins de 5%, mais certainement au moins de 2%.

Schéma: Consommation énergétique totale sous toutes ses formes des USA depuis 1650. L’échelle verticale étant logarithmique, la courbe exponentielle en résultant apparait donc comme une ligne droite. La ligne rouge correspond à une croissance annuelle de 2,9%. Source: EIA (US Energy Information Administration: http://www.eia.gov/)

Physicien: Exact. Si vous tracer la consommation énergétique totale des USA depuis 1650, vous verrez une croissance exponentielle régulière de près de 3% par année. La situation du reste du monde est similaire. Donc, comment pensez-vous que nous pourrons poursuivre cette tendance ?

Économiste: Une croissance de 3% signifie un doublement tous les 23 ans environ. Ce qui veut dire que l’on aura tous les siècle une multiplication par environ 15 à 20. Je vois où vous voulez en venir. Quelques siècles de plus à ce rythme peut sembler absurde. Mais n’oubliez pas que la population s’est accrue pendant tous ces siècles passés. Cette augmentation va s’arrêter avant que quelques siècles ne soient révolus.

Physicien: Exact. Nous allons donc probablement tombé d’accord que la croissance énergétique ne va pas continuer indéfiniment. Mais il y a encore deux points avant de continuer. Premièrement, j’ai juste mentionné que la croissance énergétique à largement dépassée l’accroissement de la population, ce qui veut dire que l’utilisation énergétique par habitant s’est envolée. Notre vie énergétique est bien plus riche que celle de nos arrière-arrière-grand-parents un siècle en arrière. Donc, même si la population se stabilise, nous sommes habitués à une augmentation de l’utilisation énergétique par habitant. La croissance énergétique devra donc se poursuivre pour maintenir cette tendance.

Deuxièmement, les limites thermodynamiques imposent un maximum à la croissance énergétique, à moins que nous voulions cuire ! Je ne vais pas parler de réchauffement climatique global, de production de CO2, etc. Je parle simplement de l’émission de l’énergie dépensée dans l’espace. Je part du principe que vous voulez continuer la discussion en la confinant à la Terre, oubliant ainsi la perspective d’un exode dans l’espace, une colonisation de planètes, une vie à la Star Trek, etc.

Économiste: Oui, restons sur Terre !

Physicien: (ouf!) Bien, la Terre n’a qu’un seul mécanisme pour libérer la chaleur dans l’espace, à travers des radiations (infra-rouges). Nous comprenons ce phénomène parfaitement bien, et nous pouvons prévoir la température de surface de la planète en fonction de la production énergétique de la race humaine. En prenant une croissance de l’utilisation énergétique de 2,3% par an (ce qui représente de manière plus pratique un facteur 10 par siècle), nous atteindrons la température d’ébullition dans environ 400 ans. Et cette affirmation est indépendante de la technologie utilisée. Même si nous n’avons pas de nom pour une hypothétique source d’énergie future, nous allons nous cuire nous-même tant que les lois de la thermodynamiques s’appliqueront en cas d’accroissement perpétuelle de l’utilisation énergétique.

Économiste: Il s’agit là d’un résultat effrayant. Ne pourrait-il pas y avoir une technologie que libérerait cette énergie ailleurs et autrement ?

Physicien: Oui, nous pourrions émettre des radiations non thermiques dans l’espace, avec de la lumière, des lasers, des ondes radio. Mais le problème vient qu’il s’agit là d’énergies concentrées à faible entropie. A la place, nous parlons de nous débarrasser de la chaleur résiduelle des tous les procédés dans lesquels nous utilisons de l’énergie. Cette énergie est thermique par nature. Nous serons capable d’éliminer une partie de cette énergie résiduelle en faisant un travail « utile », mais avec une efficacité thermodynamique très faible. Si vous voulez utiliser de l’énergie concentrée en priorité, il restera de l’énergie résiduelle hautement entropique qui ne peut quasiment pas être perdue.

Économiste: D’accord, mais nous pourrions facilement nous arranger avec un profil énergétique stable. Nous l’utiliserons plus efficacement et en direction de moyens destinés à poursuivre la croissance.

Physicien: Avant de voir cela, nous devons parler d’un autre point essentiel. Avec un taux de croissance de 2,3%, nous utiliserons l’énergie à un taux correspondant à la totalité de l’énergie reçue par le soleil dans un peu plus de 400 ans. Nous consommerons une énergie comparable à l’énergie du soleil entier d’ici 1400 ans. Dans 2500 ans, nous utiliserons l’équivalent de l’énergie de la Voie Lactée entière (100 milliards d’étoiles !) Je pense que vous voyez l’absurdité que représente une croissance énergétique continue. 2500 ans ne sont pas si longs dans une perspective historique. Nous savons à peu près ce que nous faisions il y a 2500 ans.

Économiste: Vous dites qu’il y a environ 1400 ans pour atteindre la parité avec la production du soleil ?

Physicien: Exactement. Sans parler des conséquences thermodynamiques que cela implique. Si nous essayons de produire une énergie comparable avec celle du Soleil sur Terre dans 1400 ans, les lois de la physique demande que la surface de la Terre devra être plus chaude que la surface (bien plus grande) du Soleil. Tout comme les 100 W produits par une ampoule entraînent une surface bien plus chaude que les 100 W produits par nos deux corps à travers le métabolisme, et qui se diffuse à travers une surface bien plus grande.

Remarque: La fin de l’article peut paraître complexe à suivre, mais il n’en est rien. La seule chose que vous devrez admette, à défaut de pouvoir démontrer par vous-même les lois de l’entropie avec les formules de Boltzmann et d’autres joyeusetés enseignées à l’Université, c’est qu’on ne peut pas se débarrasser d’une énergie concentrée (et donc utile), mais plus facilement d’une énergie peu concentrée (et donc peu utile)… Les physiciens me pardonneront cette simplification extrême du principe.

Le rapport gain/risque (encore appelé rendement/risque ou pour les anglophones risk/reward ratio; vous remarquerez dans ce dernier cas que la formule est inversée mais le calcul reste le même) est un élément trop souvent négligé par les investisseurs et surtout les traders.

Ce rapport va de pair avec un money management efficace.

En effet, comment peut-on espérer être rentable sur le long terme si on ne sait pas précisement combien on risque et combien on peut gagner ?

Il faut toujours percevoir un investissement comme une probabilité d’événements entraînant soit une perte, soit un gain.

On essayera bien sûr de s’arranger pour que la probabilité de gain soit supérieure à celle de perte.

Cependant, on peut être gagnant sur le long terme si on a une probabilité de gain très faible, mais si le succès se produisait malgré tout, on gagnerait beaucoup plus que ce que l’on a risqué.

J’ai résumé les principaux rapports gain/risque de 1:1 à 1:10 dans un petit tableau.

Les rapports Gain/Risque

Rapports Gains/Risques

Taux de réussite minimal nécessaire pour ne rien perdre

(en %)

1

0.5

50

2

0.3333

33

3

0.25

25

4

0.2

20

5

0.1667

17

6

0.1429

14

7

0.125

13

8

0.1111

11

9

0.1

10

10

0.0909

9

On remarque assez facilement plusieurs choses:

– si on risque autant que l’on peut perdre, il faut faire mieux que pile ou face. Donc, avoir raison plus de 50% du temps pour gagner quelque chose. Autrement dit, il faut avoir développé une stratégie de trading ayant un avantage sur le marché.

– on peut très bien être gagnant avec des probabilités de gains très faibles, à condition toutefois que le gain espéré soit très élevé.

La plupart des traders (et j’en fais parti) n’aiment pas perdre. Il s’évertuent donc à essayer d’élaborer des systèmes ayant un taux de réussite très élevé. Evidemment, cela se passe au détriment de rapport gain/risque.

Le cas le plus simple est par exemple de développer un système avec un stop loss très large. Très souvent, ces systèmes ont même un rapport gain/risque inférieur à 1, ce qui oblige d’avoir beaucoup de trades gagnants et ce qui signifie en passant que les pertes sont rares, mais très conséquentes.

On a tout intérêt à prendre le problème à l’envers: rechercher un système ayant de faibles probabilités de gains, mais avec des gains très importants qui vont largement rattraper les nombreuses petites pertes.

Le trader doit faire un effort psychologique, car il doit accepter, pour parvenir à appliquer ce genre de système avec succès, d’être souvent dans une situation d’échec en attendant quelques rares gains, mais très conséquents.

Dans ce dernier cas, il doit aussi être capable de « tenir » ses gains et de les laisser courir sans intervenir, car sinon, il fausserait tout son système et serait perdant sur le long, avec de nombreuses petites pertes non compensées par des gains « moyens ».

S’il y a des obstacles psychologiques à surmonter, il s’agit pourtant d’une excellente manière de devenir profitable.

En effet, il est relativement aisé de trouver des événements qui se produisent rarement, mais qui entraînent un mouvement important des cours.

C’est le cas par exemple des stratégies de breakout, basées sur le franchissement d’un niveau clé (déterminé par des lignes de tendances, des moyennes mobiles « importantes », des niveaux de supports/résistances, des figures chartistes…). Ces stratégies ont souvent des taux de réussites assez faibles, il convient donc de leur associer des niveaux de stop et de prises de profits ayant un rapport gain/risque élevé.

Dans un prochain article, je vais essayer d’illustrer ce principe avec un exemple de système de trading basé sur la moyenne mobile 200.

En attendant, réfléchissez à VOTRE rapport gain/risque. Est-il cohérent ?

Une très belle initiative du site www.bonial.fr : un arbre sera planté en Bretagne pour compenser les émissions en CO² du blog.

Je sais bien que la plupart des initiatives écologiques sont très modestes et peuvent sembler sans importance ou relever davantage de gesticulations médiatiques que d’un réel soucis environnemental, mais d’un autre côté, c’est un état d’esprit dont de nombreux responsables politiques devraient s’inspirer: prendre des décisions qui aient systématiquement un bilan au moins neutre.

Cela peut sembler étonnant, mais à chaque fois que vous visitez une page web, vous émettez du CO² :

L »explication avancée est la suivante:

D’après une étude d’Alexander Wissner-Gross, diplômé en physique de l’université américaine de Harvard, la consultation d’une page web conduit en moyenne à l’émission de 20 milligrammes de CO2, soit 0,02 grammes. Pour un blog avec un trafic moyen (environ 15 000 pages vues par mois), cela correspond à des émissions annuelles de 3,6 kg de dioxyde de carbone. Cette valeur est à remettre en majeure partie sur le compte de la consommation électrique liée à l’utilisation de serveurs et matériels informatiques, et à leur refroidissement, très énergivore.

Sinon, du point de vue boursier, l’indice World Alternative Energy Total Return Index CW ne donne pas vraiment envie d’investir dans les énergies renouvelables, qui se sont pris une bonne claque depuis 2008. Le marché n’est pas encore mature, car il dépend encore des aides gouvernementales… Et comme ces derniers sont surendettés, cela n’arrange pas les affaires des sociétés du secteur des énergies renouvelables.

Sans parler que cela fait un bout de temps qu’on nous promet un rebond de ce « secteur d’avenir »…

Bref, au moins, en plantant un arbre, ça sera toujours ça de fait !

En passant, c’est dimanche, alors prenez le temps de regarder cette vidéo, du très beau récit (par Philippe Noiret) de Jean Giono « L’homme qui plantait des arbres ». Comme quoi, mieux vaut semer soi-même le futur… Ce que tout investisseur particulier devrait essayer de faire…

Depuis septembre 2011, la Banque Nationale Suisse a fixé un plancher sur la parité EUR/CHF à 1,20.

Très bien. Jolie décision.

Concrètement, cela signifie que la BNS achète des euros en vendant des francs suisses à chaque fois que la parité approche ce seuil.

Voilà ce qu’on voit depuis quelques semaines, depuis le très fugace enfoncement du plancher, à 1.997 le 5 avril dernier.

(graphique en 4H)

Clairement, la BNS défend coûte que coûte ce seuil.

En passant, je ne connais pas un seul exemple de banque centrale ayant réussi à défendre durablement un seuil tant que les raisons fondamentales allaient logiquement contre ce seuil, avec l’aide bien sûr des spéculateurs.

Je ne vois pas pourquoi la BNS (qui est loin d’être la Fed…), pourrait accomplir ce miracle. Sauf évidemment si les raisons fondamentales changeaient (fin, dans des conditions convenables, de la crise grecque, redémarrage de l’économie mondiale, assainissement de la crise des dettes, visite du Père Noël au G8, etc). Je ne sais pas pour vous, mais personnellement, je n’y crois pas trop, en tout cas pas avant que le seuil ne cède.

Lorsqu’on regarde les positions ouvertes sur les contrats futures globex sur le franc suisse, on remarque que les traders sont fortement vendeurs de CHF. Nous sommes à des niveaux plus bas qu’en juillet 2010, lorsque le franc suisse s’est fortement apprécié.

Sur le Forex, on peut regarder les données fournies par Oanda, qui me semblent relativement fiables et représentatifs, vu la relative importance des volumes de ce courtier.

Le ratio des positions ouvertes représentent le part des différentes paires majeures ayant des positions ouvertes (longues ou courtes). Il est donc normal que l’EUR/USD soit majoritaire.

Les données intéressantes sont à voir dans les ratios des positions longues/courtes.

En effet, des valeurs élevées (disons >80%) sont pour un contrarien un signal important.

La logique voulant que le marché va toujours là où la minorité peut gagner le plus (et donc, où la majorité perd), on constate que l’EUR/CHF est extrêmement haussier. Cela signifie donc qu’une écrasante majorité des traders sont longs sur la paire, espérant une intervention de la BNS pour soutenir l’Euro. Remarquez au passage les fortes positions haussières sur l’argent et l’or, qui plaideraient donc plutôt sur une correction baissière (voir https://www.investisseur-particulier.fr/une-affaire-en-or-2eme-partie ).

En gros, ce qui se passe en ce moment est dû à des positions massives à l’achat sur l’EUR/CHF avec des prises de gains rapides, ce qui maintient la paire dans une volatilité particulièrement basse. On croirait voir le graphique de l’EUR/DKK (couronne danoise, officiellement pegguée à l’euro) !

(taille 1448 × 725 pixels, cliquez-dessus pour agrandir)

Et comme souvent, le calme précède toujours la tempête. Une faible volatilité précède toujours avant une hausse fulgurante de la volatilité.

Cela signifie en gros deux choses, soit les spéculateurs gagnent et forcent la BNS de lâcher sa barrière, et là, la paire va plonger de plusieurs centaines de pips d’un seul coup. Soit la BNS parvient à maintenir sa barrière, la crise grecque se tasse, et la paire EUR/CHF va grimper quelques temps. Comme tout le monde est déjà à l’achat, le mouvement risque d’être moins violent, à moins bien sûr que la BNS (éventuellement en conjonction avec d’autres banques centrales) en profite pour remettre une couche et provoquer ainsi un mouvement violent.

Il se peut également que, pour « nettoyer le marché, la BNS laisse craquer volontairement son seuil de 1.20, avant d’intervenir. Comme ça, tout le monde sera pris à contrepied, à la fois les baissiers et les haussiers.

Pour tout vous dire, il y a un autre argument pour donner la mesure du mouvement violent qui pourrait se produire sous peu, mon courtier m’a envoyé ça cette nuit:

Cher Trader,

Mon courtier vous informe que nous allons augmenter la marge requise sur la paire EURCHF. A partir du Vendredi 25 Mai 2012 (19:00 CET), l’exigence de marge pour cette paire de devise sera augmentée de 100%. Avec ces nouvelles conditions, un compte possédant par exemple un levier de 1:200 nécessitera une marge de 1000 EUR pour ouvrir une position de 1 lot sur l’EURCHF, au lieu des 500 EUR précédemment.

Veuillez donc vérifier vos positions sur l’EURCHF si vous en avez, en tenant compte de l’effet que ce changement pourrait avoir sur votre niveau de marge requise ainsi que sur votre niveau de trade out.

Une augmentation de 100% de la marge n’est pas une chose courante, et encore moins sur une paire majeure !

Que devrait faire l’investisseur particulier ?

– quand on ne sait pas, on ne fait pas. Autrement dit, il y a assez de paires sur le Forex pour éviter de vous préoccuper de l’EUR/CHF. Tenez-vous à l’écart.

– si vraiment vous voulez trader cette paire, prenez bien conscience, qu’à moins d’avoir des stop garantis à 100% (et en lisant vos conditions générales, vous verrez que l’immense majorité des courtiers proposent des stop garantis à 100% seulement pendant les conditions de marchés normales. Autrement dit, ils ne garantissent rien du tout.), je vous conseille vivement d’utiliser très peu de levier et de prendre en compte un slippage très important de vos ordres. De plus, veillez, une fois de plus, à placer vos trades avec un rapport gain/risque très correct. Par exemple, personnellement, je joue avec un levier ridicule (1/5ème environ, non pas 5, mais bien 1/5ème, autrement dit, je ne risque presque rien) plus pour voir le comportement de mon courtier en cas de fort mouvement que pour espérer un gain (mais j’ai tout de même un rapport gain/risque de près de 10, chaque sous est un sous!).

Bon trades, et oubliez la Suisse (ou alors pour ses chocolats et ses montagnes) quelques temps !

En ce moment, une nouvelle manière de « trader » se développe depuis quelques années déjà outre-Manche.

Le spread betting nous vient directement des paris sportifs, où l’on peut parier sur le nombre de corner d’un match de foot, le nombre d’aces au tennis ou tout ce que peut imaginer un courtier.

Il existe donc également des sites permettant de parier sur les évolution des indices, des actions, des devises, des matières premières avec toutes les variantes et combinaisons possibles (tel niveau est atteint/non atteint, le cours clôture à telle date plus haut que telle autre, etc).

Le principe consiste à « acheter » la réalisation d’un scénario, ou de « vendre » sa non-réalisation.

Le prix d’achat est évident différent du prix de vente, ce qui permet au courtier de faire du bénéfice, sachant que lui-même a intérêt à se couvrir de manière à ce que les paris pris soient neutres pour lui.

Jusqu’à la, cela ressemble beaucoup au fonctionnement des courtiers « market makers » sur forex et CFD.

L’intérêt de ce type de produit tient essentiellement à la législation sur les jeux au Royaume-Uni: les gains ne sont pas taxés.

Un autre avantage consiste en la vaste diversité des produits offerts et des situations de trading offertes.

Le Myers Briggs Type Indicator (MBTI) est un test psychologique déterminant le type psychologique d’une personne, d’après une méthode proposée en 1962 par Isabel Briggs Myers et sa mère, Katherine Cook Briggs.

Il s’appuie sur la psychologie analytique de Carl Jung et sert à l’origine d’outil pour caractériser des dominantes psychologiques de personnes par rapport à des problèmes de management et relationnels.

Vous pourrez faire le test ici par exemple: http://www.supertest.com/MB/mb1.cfm . D’autres sites existent bien sûr, il suffit de chercher un peu sur internet.

A l’issu du test, et de ses 72 questions, vous aurez un résultat en 4 lettres, qui vont déterminer votre profil.

Moi, par exemple, je suis INTJ. En tapant vos 4 lettres dans un moteur de recherche, vous trouverez des explications plus détaillées.

Mon but ici n’est pas de faire un pseudo-cours de psychologie analytique, mais de vous rappeler que la composante psychologique est déterminante dans le succès en trading.

Il me semble plus difficile à répondre, car il y a beaucoup de questions où les deux choix me conviendraient en fonction de la situation. Pour la petite histoire, le test me classe dans les « strategic traders », avec les réserves sus-mentionnées.

Evidemment, ce ne sont pas quelques tests par internet qui vont vous transformer en trader à succès, mais il est parfois utile de prendre conscience de ce que l’on tend à être. Ce ne sont que des pistes, mais personnellement, je me reconnais assez bien dans les résultats de ces tests.

$MSFT se dirige-t-elle vers la faillite ? $GOOGL va-t-elle écraser durablement Microsoft ? NON => j'achète Microsoft. Evidemment, le marché peut corriger davantage, une des solutions peut être un achat sur plusieurs paliers. Ceci n'est pas un conseil en investissement! DYOR !

Mon PC de 2020 fonctionne parfaitement bien, j'ai rarement eu un Windows aussi stable que celui-ci... Pourquoi changer ? #Microsoft va gagner un peu moins d'argent mais je ne suis pas très inquiet pour l'avenir !

La bourse où la richesse va des investisseurs impatients vers les investisseurs patients. #DCA mon pru 13.73€...J'ai faillit croire que le platine n'allait jamais sortir de son range...

Commentaires récents