Que ce soit sur Youtube, X ou d’autres réseaux sociaux, tous les influenceurs “investissement” semblent vanter Trade Republic.

Bien que satisfait des mes courtiers actuels (IB pour les actions US et Saxo pour mon PEA), je me suis tout de même penché sur ce néo-courtier.

Après quelques recherches, j’ai constaté que ce courtier en vogue semblait sérieux. Adossé à une banque Allemande (de ce fait, agréé par la BaFin, le gendarme de la Bourse Allemand) et donc couvert à hauteur de 100 000 € comme en France.

Je me suis donc décidé d’ouvrir un compte “pour voir”.

J’avais fait la même chose il y a quelques années pour Degiro (compte que j’ai encore, mais que je n’utilise quasiment plus: l’argument principal était les frais réduits, qui ont bien augmentés depuis…). De manière générale, j’aime bien tester par moi-même.

Je vous partage donc ici cette expérience.

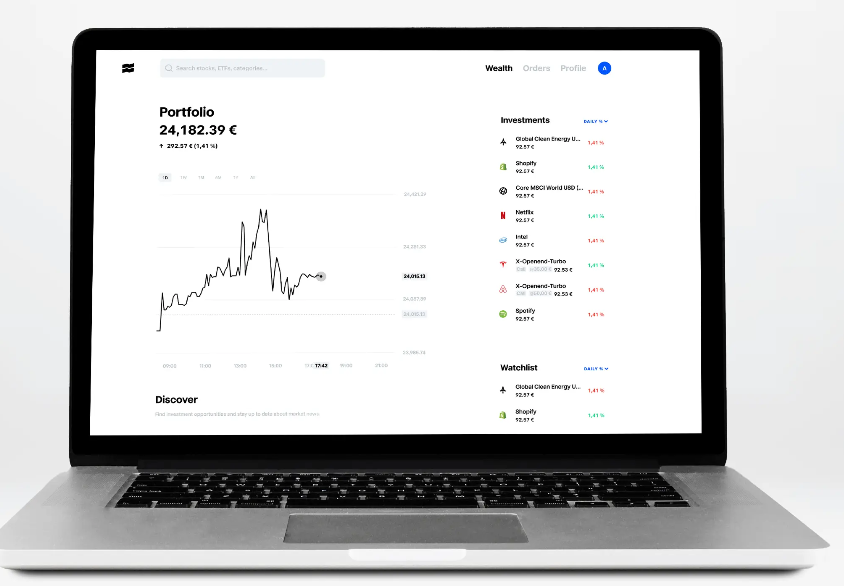

1. L’ouverture d’un compte

La procédure se fait en ligne et s’avère très simple. Comme c’est un néo-courtier, tout passe par le smartphone.

Il vous faut donc:

un numéro de smartphone (logique!)

télécharger l’appli Trade Republic

lancer l’inscription en renseignant les éléments habituels d’identité

Envoyer une photo d’une pièce d’identité

faire un procédure de KYC

Tout cela est très rapide, sauf peut-être pour les deux dernières étapes.

En ce qui me concerne, j’ai photographié mon passeport, mais il faut respecter plusieurs angles, assez pénibles à obtenir et j’ai bien passé 10 minutes à refaire la procédure (où il faut à chaque fois saisir le numéro de la pièce!) avant que l’application considère que mes photos étaient correctes. Pourtant, je vous assure que je sais prendre des photos avec mon smartphone.

Le pire a été le KYC: se filmer avec la tête bien dans un ovale, puis tourner la tête à droite, à gauche. L’application n’arrivait visiblement pas à voir que je tournais bien la tête dans le bon sens. Là encore, j’ai dû m’y reprendre un certain nombre de fois, et j’avoue que faisant cela en fin de journée, j’ai failli abandonner.

A la décharge de Trade Republic, ces identifications se font par un prestataire spécialisé et j’ai pu constater que souvent, ces procédures “automatisées” sont complexes à faire. Ce n’est pas la première fois où je fais un KYC “pénible”, même si celui-là est plutôt dans le bas du panier, c’est tout de même préférable à devoir envoyer un courrier avec une attestation de la mairie ou quelque chose “à l’ancienne”. Bref, en tout et pour tout, j’ai passé une petite demi-heure pour l’inscription.

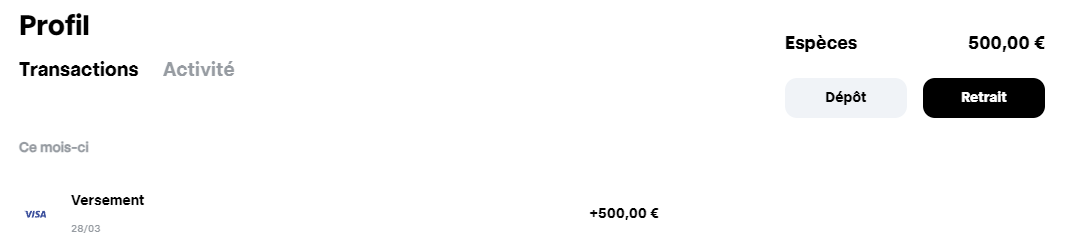

2. Faire un premier versement

Comme nous étions durant le week-end de Pâques où toutes les banques d’Europe étaient fermées, et où même les virements instantanés devaient attendre l’ouverture du mardi, j’ai choisi de le faire par CB (il y a normalemen des frais, SAUF pour le premier versement). Et j’ai été crédité en quelques minutes…

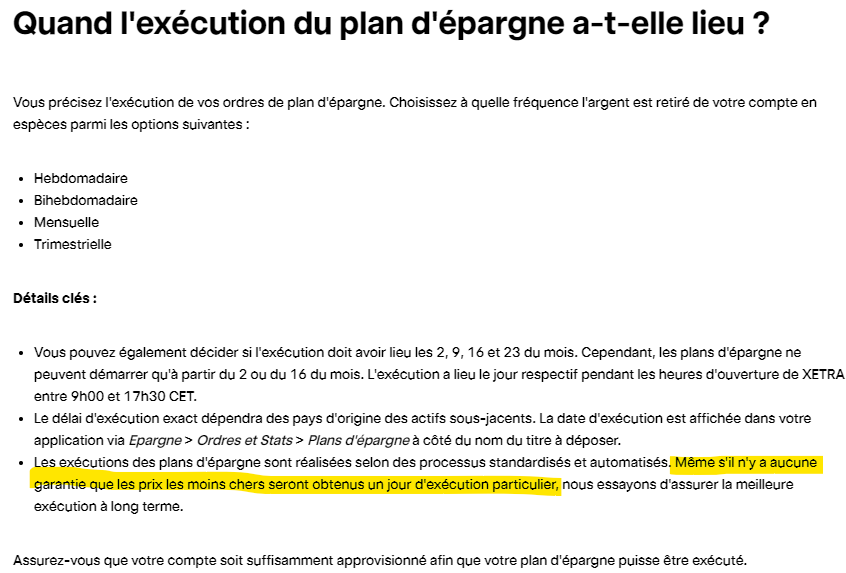

3. Lancer un plan d’investissment

Comme les plans d’investissements sont pour le moment gratuits, et que je voulais en profiter pour m’exposer un peu aux métaux précieux (ayant déjà un peu d’ETC argent sur IB depuis quelques temps). J’ai donc lancé un petit plan d’investissement de 100 € par semaine sur un ETC palladium.

Les plans d’investissements peuvent être hebdomadaires, bihebdomadaires, mensuels ou trimestriels. Dans tous les cas, ils ne peuvent débuter qu’en début de mois ou au milieu de mois. Comme nous étions le 28 mars, j’ai donc choisi “début de mois”, à savoir le 2 avril (le 1er étant férié).

Il s’est effectivement réalisé en fin de journée du 2 avril.

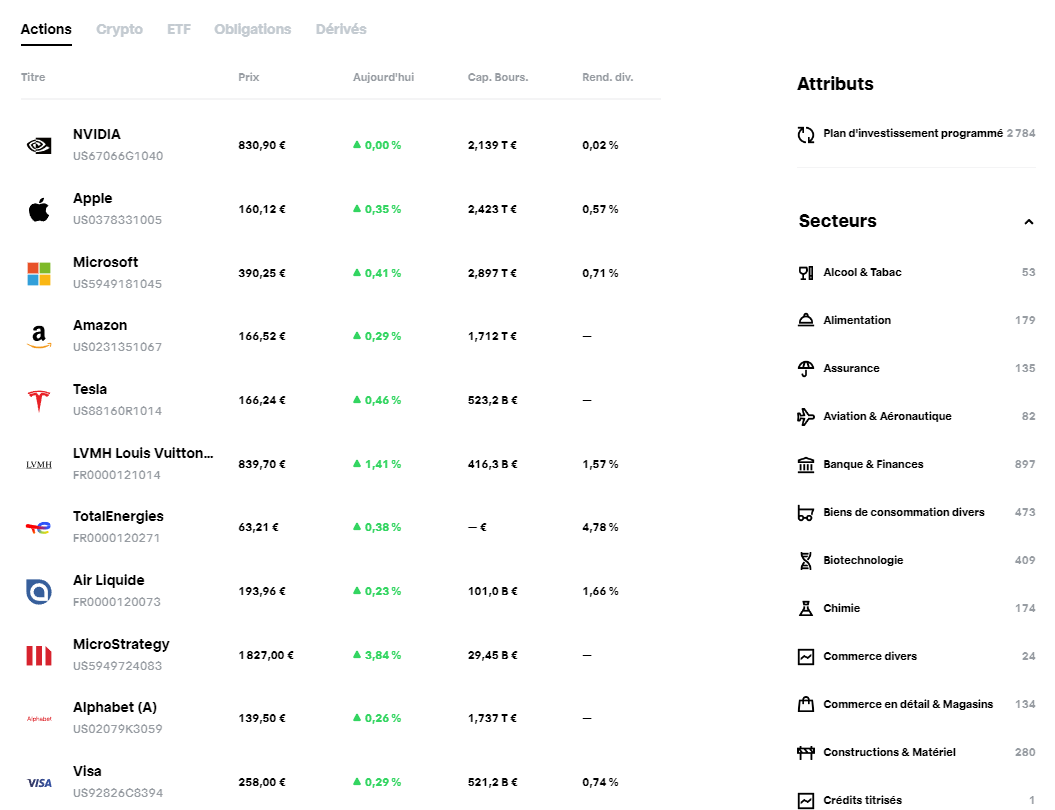

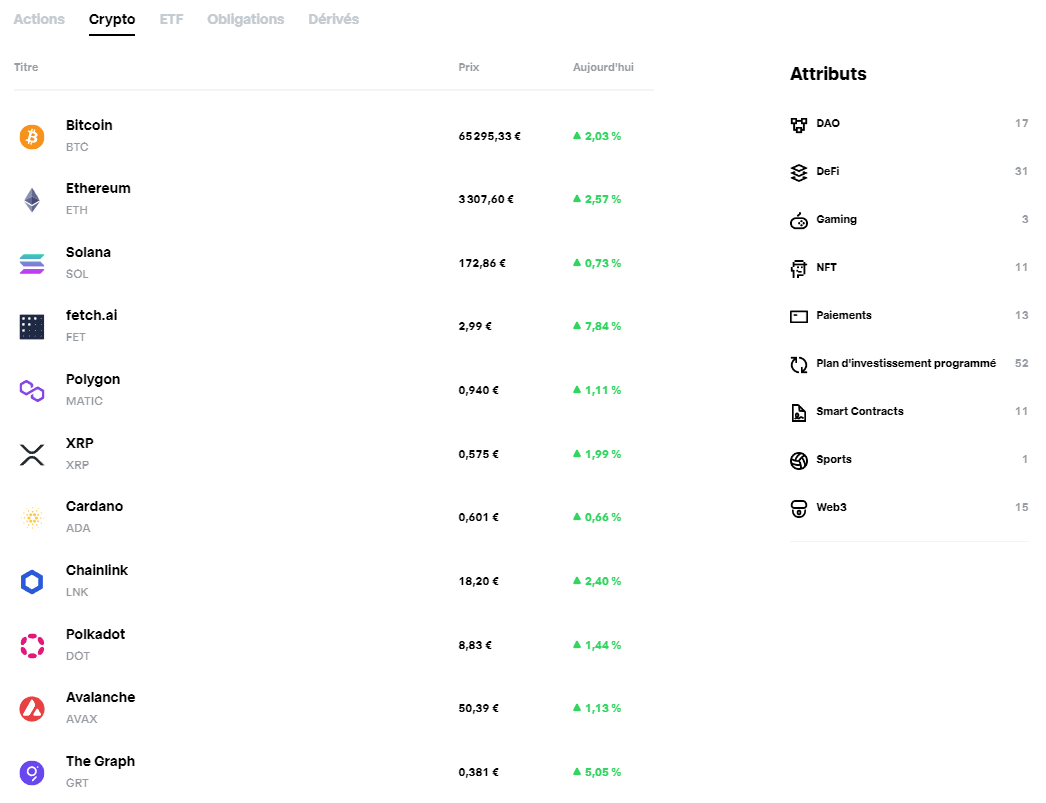

4. Choix des actifs

On peut trouver un peu de tout, classé en 5 grandes catégories et diverses sous-catégories.

Trade Republic n’offre pas de PEA, mais le choix d’actions est correct. Evidemment, on n’arrive pas au niveau d’IB ou de Saxo, mais pour 99% des utilisateurs, cela sera bien suffisant!

On y trouve même des obligations ! (Dont je reparlerai un peu plus loin…)

Les cryptos sont également proposées, même si à titre personnel, je ne vois aucun intérêt d’en détenir autrement qu’on chain avec mes propres clés privées. Ceci dit, j’imagine que pour grand nombre d’investisseurs, ce genre de produit dérivé est plus accessible, même si j’ai toujours un doute sur l’intérêt d’investir dans quelque chose que l’on ne connait pas vraiment (car sinon, on prendrait les authentiques cryptos et non pas une reconnaissance de dette chez un courtier!).

Pour résumer, on trouvera de tout sur Trade Republic et le choix est très convenable.

5. Les frais

Au niveau des frais, Trade Republic se démarque par une politique simple: pas de frais sur les plans d’investissement, 1 € pour n’importe quelle transactions. Ce qui en fait un courtier très concurrentiel, sauf pour les petits ordres (hors plans).

En ce qui concerne les plans d’investissements, il est bien précisé que l’exécution se fait “à un moment de la journée”.

Cela serait-il une manière de faire passer des frais cachés ?

A vrai dire, je ne sais pas. Je peux juste constater que mes 100 € de Palladium se sont exécutés à 26.98 €.

Quand on regarde le tracker, en dollars, sur Tradingview et que l’on converti en euros au prix du jour, on est en effet plutôt dans le bas de la fourchette des prix du jour.

Visiblement, Trade Republic tente effectivement d’offrir un bon prix à ses clients. A voir sur la durée.

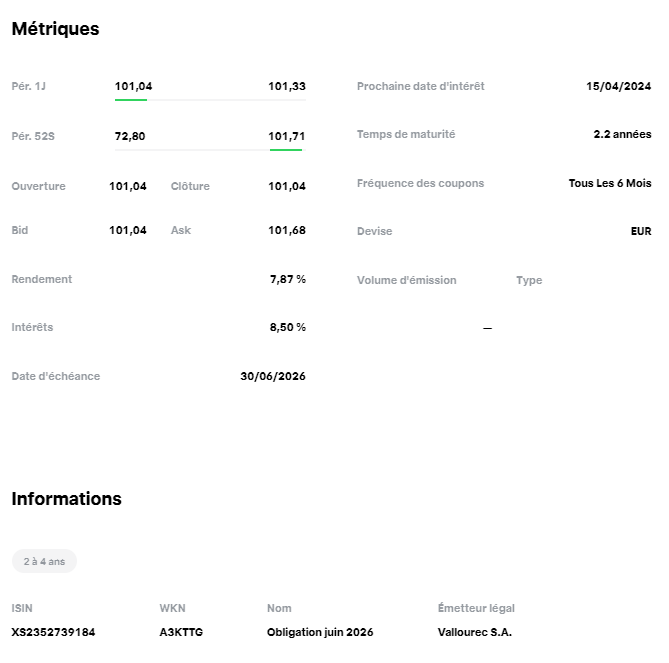

En ce qui concerne les obligations par contre, il y a bien des frais cachés sous forme de spread.

Par exemple, j’ai sélectionné l’obligation Vallourec (échéance dans un peu plus de 2 ans et offrant près de 8% de rendement).

D’une part, on ne peut pas l’acheter en plan d’investissement, d’autre part, il y a un spread conséquent qui n’apparait clairement nulle part.

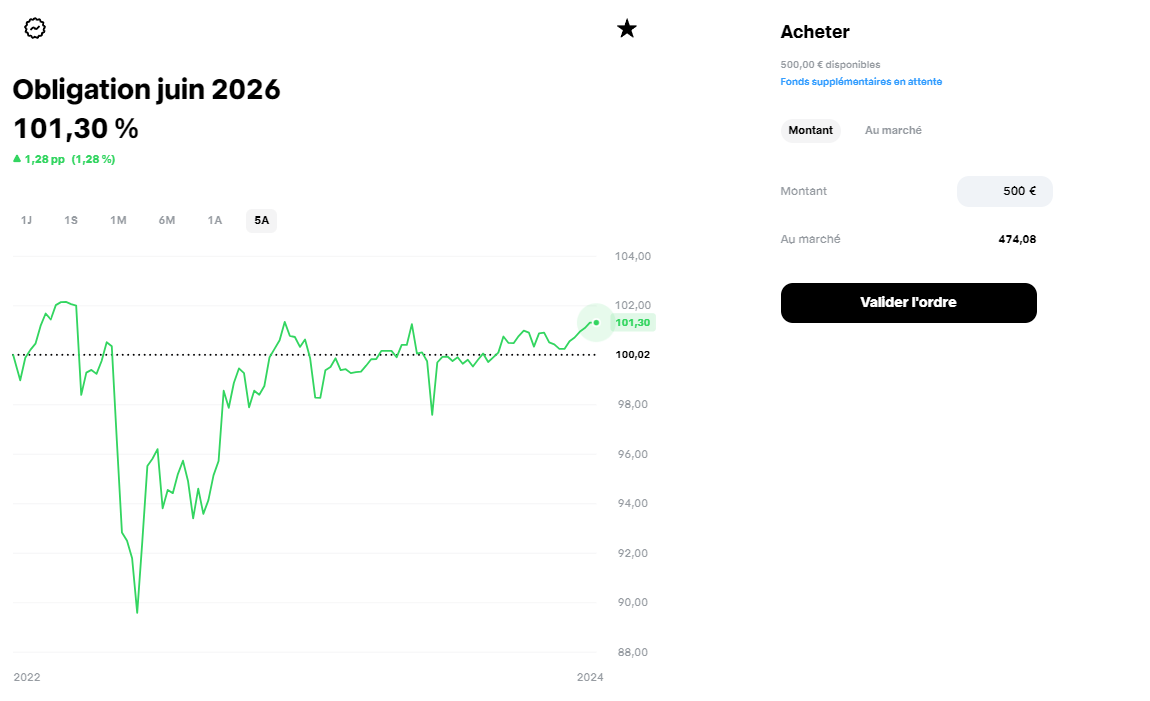

Par exemple, pour 500 €, on reçoit 474.08 parts avec une cotation du moment de l’exemple à 101.3. Autrement dit, on devrait avoir 500/1,013= 493,58 parts.

Or le courtier propose seulement 474,08 parts. Ce qui couterait normalement 480,16 €. Autrement dit, il y a plus de 13 € de frais.

Certes, la possibilité d’investir dans des obligations sans poser 50 000 ou 100 000 € d’un coup est fort intéressante, mais il faut tout de même comprendre que cela se paie (et réduit fortement l’intérêt d’une obligation (et encore, dans cet exemple, j’ai choisi une oblgation “intéressante”).

Bref, un manque de transparence sur ce point.

Je n’ai pas testé les autres produits dérivés, type Turbos, mais j’imagine que le problème est le même.

Attention, je ne critique pas le fait qu’un courtier gagne de l’argent (après tout, il rend un service), mais j’aime bien comprendre d’un seul coup d’oeil quels sont les frais !

6. L’action offerte

Quand vous passez par un lien d’affilitation, ce qui est donc logique à faire systématiquement, vous (et votre “parrain”) recevez entre 5 et 200 € (par quel mécanisme, je ne sais pas, ce n’est pas clair, j’imagine que c’est une sorte de loterie où l’immense majorité reçoit 5 ou 10 €) d’une action choisie par Trade Republic.

En ce qui me concerne, j’ai eu 10 € d’Amazon.

Là encore ce n’est pas très clair au premier abord, car il faut suivre plusieurs conditions (mais qui sont tout à fait cohérentes):

faire un dépôt

faire deux transactions (hors plan d’investissement), autrement dit payer 2 € de frais au minimum. J’en ai profité pour acheter des parts de deux fractions d’actions “chères” pour tester ( MOELLER – MAERSK A/S et United Health pour être complètement transparent).

J’ai donc, quelques heures après ces achats, reçu mes 10 € d’Amazon. Je pourrai les revendre de ce pas, car l’action est sur ses plus hauts, mais bon, 10 €, c’est bien sympathique, mais je vais peut-être éviter de faire de la spéculation avec cette somme !

7. La rémunation du cash

Le cash restant sur le compte est rémunéré à 4% (selon les taux de la BCE) sans minimum. C’est un phénomène plus courant chez les banques Allemandes, alors qu’en France, un compte courant ne rapporte qu’à la banque (mais ceci dit, les livrets d’épargne ne fonctionnent pas de la même manière en Allemagne…). Comme Trade Republic est basé en Allemagne, il faut croire que les bonnes habitudes ont été gardées.

J’ai d’ailleurs été surpris que mon dépôt (par VISA en plus) du 28 mars m’avait déjà apporté 0,16 € le 2 avril (les intérêts sont versés à chaque début de mois).

C’est donc une bonne chose, si on a un livret A et un LDD complets bien sûr, car sinon les 3% actuels sans impositions sont plus rentables. Cependant, comme on peut adosser une carte bancaire à son compte Trade Republic, on peut être tenter de le transformer en “compte courant”.

8. La CB avec cashback

1 % de cashback est proposé, à condition de faire des investissements d’au moins 50 € par mois. Ceci dit, c’est très raisonnable, car si on investi moins que cela, autant le mettre sur un livret !

Par contre, ce n’est qu’une possibilité future, car il y a une liste d’attente ENORME (je dois être à l’instant à la place numéro 1 185 290 !). Au rythme actuel, j’imagine que je verrai peut-être la CB pour Noël en étant optimiste ! En passant, si vous parrainez quelqu’un, cela donne un bonus d’avancement dans la file d’attente.

Ceci dit, le cashback ne doit jamais être un argument dans le choix d’un courtier, mais un petit plus.

En passant, cette CB offrira aussi la possiblité d’investir les arrondis de vos achats. C’est une méthode “indolore” pour investir/épargner, même si à titre personnel, je préfère envoyer régulièrement des sommes précises plutôt que d’avoir l’impression d’investir gratuitement alors que cela revient au même… Mais évidemment, pour certains, cela peut être une solution intéressante pour leur propre psychologie ! En tout cas, c’est une possibilité intéressante.

CONCLUSION:

Trade Republic offre un service pratique, une plateforme épurée (certains diront simplistes, mais c’est bien le but ici), des possibilités riches et peu de frais.

Je vais donc réellement l’utiliser et s’il ne me viendrait pas l’idée de faire du swing trading avec cette plateforme, un investissement/épargne peut tout à fait être réalisé.

Nous sommes bien face à un néo-courtier qui s’adresse à une génération qui aime aller à l’essentiel.

Ce qui n’empêche pas les vieux routiers d’apprécier.

Si cet article vous a intéressé et si vous souhaitez vous inscrire en récupérant un petit bonus, n’hésitez pas à utiliser mon lien de parrainage ci-dessous (et cela me permettra peut-être d’obtenir ma CB avant Noël !).

En attendant, quel que soit votre courtier, bons investissements !

Disclaimer: Je n’ai aucun lien commercial avec Trade Republic, si ce n’est la position de client et utilisateur de leur services. Faites vos propres recherches !

Mais je suis aussi investisseur depuis longtemps maintenant.

Je sais que même si un actif est le meilleur du monde, a tant d’avantages qu’il ne peut que monter jusqu’au ciel, je sais que cela ne se produira probablement pas.

Pourquoi ?

À cause de la psychologie humaine.

Si vous (ou un gestionnaire de fonds) réalisez de gros bénéfices, vous prendrez des bénéfices à un moment donné.

Il y a de nombreuses raisons : votre conjoint(e), votre nouvelle voiture, votre prêt hypothécaire, votre travail, vos enfants, votre santé, ou simplement parce qu’être riche dans un cimetière n’est pas un bon objectif à avoir.

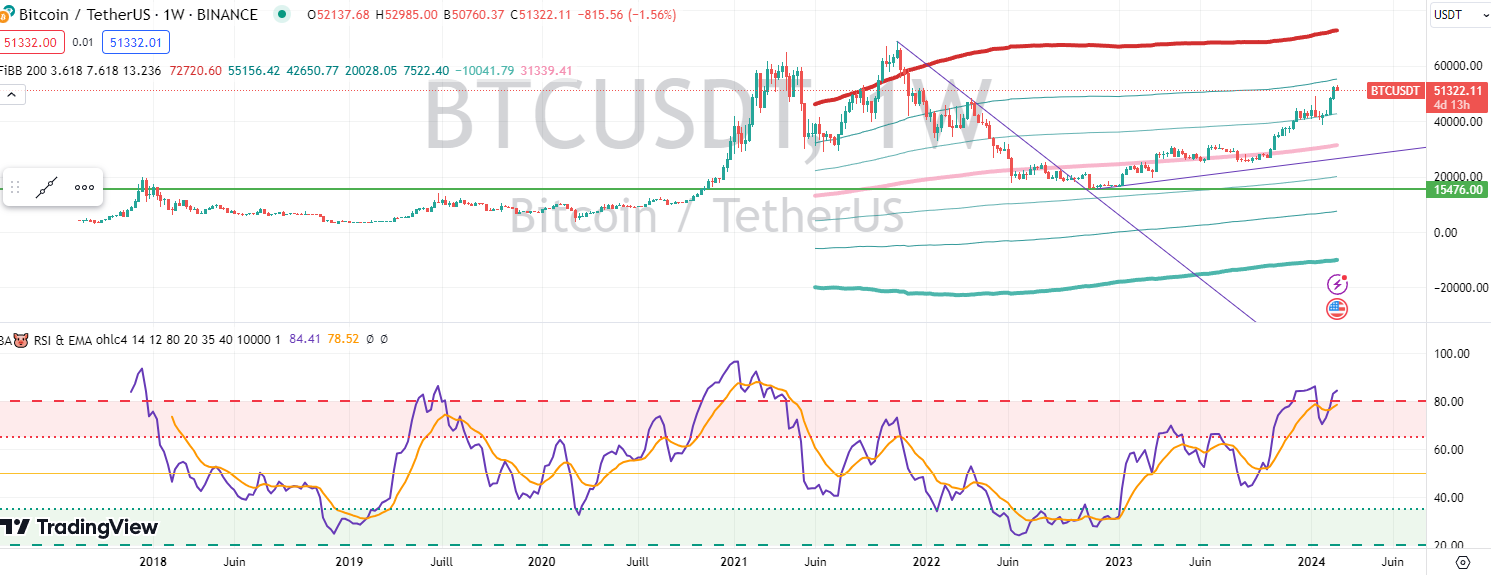

Bien sûr, le cycle du Bitcoin vient de commencer (le halving doit encore se produire !).

Mais beaucoup de gens font déjà des (gros) profits.

Le Bitcoin est et restera pendant un certain temps, un actif très volatil.

Ainsi, à partir de 72000 $, nous pouvons facilement chuter de -20% sans avoir de problème avec le marché haussier actuel.

Voici un exemple, juste un exemple.

Je vais bientôt publier ma stratégie personnelle de prise de bénéfices. (Et vous verrez que je suis beaucoup plus optimiste à propos du Bitcoin…)

Remarque : Exprimé en or, les plus hauts de 2021 ne sont pas encore atteints…

Exemple de Stratégie de Prise de Bénéfices avec Niveaux et Proportions :

Investissement Initial : 10 000 $ à 30 000 $ par Bitcoin, soit 0,333 Bitcoin.

Valeur Actuelle : 72 000 $ par Bitcoin, pour un total de 24 000 $.

Objectif : Prendre des bénéfices à la hausse tout en maintenant une exposition au Bitcoin.

Stratégie :

Vendre 30% de votre Bitcoin (0,1 Bitcoin) à 72 000 $. Bénéfice : 7 200 $. Bitcoin Restant : 0,233 Bitcoin. Définir une limite de pertes sur le reste de votre Bitcoin à 60 000 $. Si le prix baisse à 60 000 $, vous vendrez automatiquement vos 0,233 Bitcoin pour une perte de 2 664 $. Si le prix continue de monter, vous conserverez votre Bitcoin et profiterez de l’augmentation. Justification :

Vendre 30% vous permet de sécuriser une partie de vos bénéfices. La limite de pertes protège votre capital en cas de baisse des prix. Garder 70% de votre Bitcoin vous permet de profiter d’une éventuelle poursuite de la hausse. Autres Options :

Utiliser une limite de pertes dynamique. La limite de pertes s’ajustera automatiquement pour suivre l’augmentation des prix. Étaler votre prise de bénéfices sur plusieurs niveaux. Cela vous permet de lisser vos bénéfices et de réduire le risque lié à la volatilité.

Important :

Cette stratégie est un exemple et peut ne pas convenir à votre situation. Adaptez votre stratégie à vos objectifs et à votre profil de risque. Bien sûr, cela fonctionne également pour Polkadot, Ethereum ou tout ce dans quoi vous avez investi (actions, or…).

Diclaimer : Cet article n’exprime que l’opinion personnelle de son auteur et ne constitue pas un conseil en investissement. Chacun est responsable de ses propres investissements !

Ma stratégie globale est d’avoir autant de bitcoins que possible d’ici 2025. Bien sûr, j’ai un mix de cryptomonnaies, et à l’heure actuelle, le bitcoin ne représente “que” environ 55% de mon portefeuille crypto.

Les deux autres prétendants au podium sont Ethereum et Polkadot, avec plus de 11% chacun. Le reste est diversifié à travers une dizaine de cryptomonnaies. En général, je n’interviens presque pas dans ce trio. Donc, presque 80% de mes cryptos sont en mode HODL. Les 20% restants servent d’optimisateurs pour Bitcoin.

En d’autres termes, j’essaie de battre le marché avec des trades oscillants, plus ou moins à long terme. Selon mon expérience avec le marché boursier, je sais que les rendements proviennent principalement du fait d’être constamment investi (avec ou sans dividendes, cela n’est pas la question pour moi).

Évidemment, en cas de fortes fluctuations du marché, cela peut être mentalement stressant de voir une partie importante des profits disparaître. Mais, à long terme, c’est une stratégie qui s’est toujours avérée gagnante. Donc, j’essaie de faire la même chose avec les cryptomonnaies. De toute évidence, le comportement est similaire, bien que plus volatile. En fin de compte, il aurait été préférable d’acheter du Bitcoin le plus tôt possible et de ne jamais vendre. Cela dit, j’aime bien réaliser des profits de temps en temps. Ça ne me servira à rien d’être la personne la plus riche du cimetière !

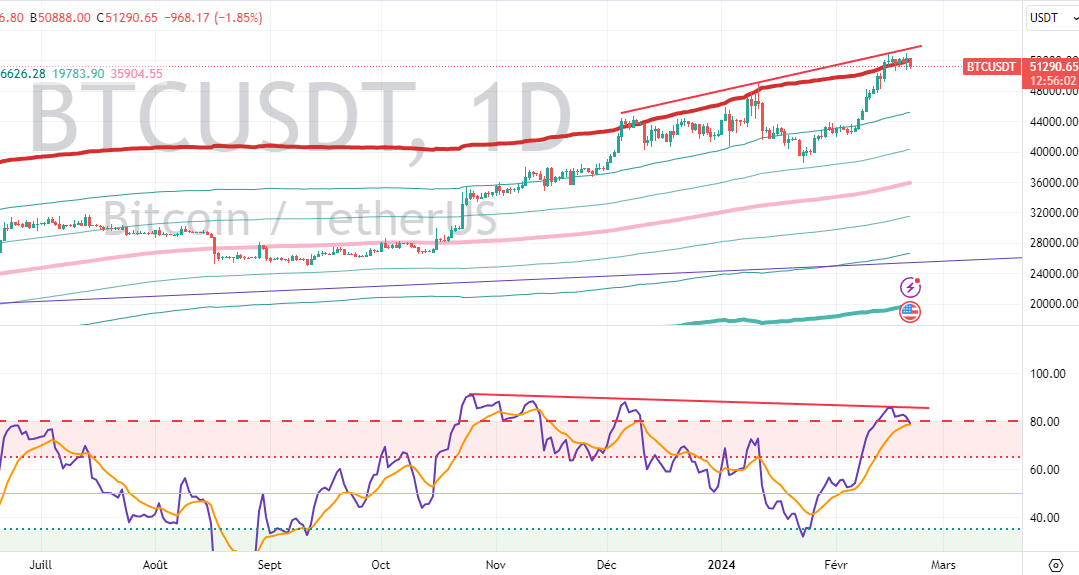

Il me semble donc que le moment de prendre des profits est venu. Nous sommes à une phase cruciale du cycle. D’une part, il y a une pression d’achat due aux ETF spot, d’autre part, nous venons d’atteindre des seuils psychologiques importants (50 000 $ sur Bitcoin, 3 000 $ sur Ethereum). De plus, de nombreux indicateurs de surachat sont dans le rouge, y compris sur des graphiques hebdomadaires.

Si l’on regarde le leader du groupe, à savoir Bitcoin, une correction saine pourrait se produire jusqu’à la zone des 42 000 $ sans compromettre ni la pression d’achat (qui peut aussi temporairement devenir une forte pression de vente) des ETF, ni l’affaiblissement continu des monnaies fiduciaires, ni la promesse (ou le phénomène réel) de l’adoption des cryptomonnaies. Cela dit, cela représenterait tout de même une baisse significative de -20%.

(Suracheté sur les graphiques quotidiens et hebdomadaires, divergence baissière du RSI sur le quotidien… Il y a de l’espace pour atteindre les 42 000 $ ou moins, du moins au niveau de la moyenne mobile à 200 jours sur le graphique quotidien.)

J’ai vendu tous mes Fantom et HBAR (qui représentaient ensemble environ 5% de mes cryptos).

L’objectif est de générer de la liquidité pour acheter plus de Bitcoin. (En passant, j’abandonne FTM, qui me semble moins prometteur depuis le piratage de Multichain, mais j’ai l’intention de reprendre des HBAR à un meilleur prix, après avoir fait environ 20% de profits en termes d’euros investis).

En résumé, je pense qu’une correction va se produire, mais je conserve une grande confiance dans ma stratégie, avec la première évaluation prévue pour 2025. Il est toujours important d’avoir une perspective à long terme…

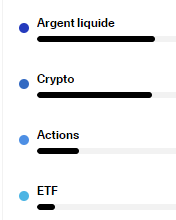

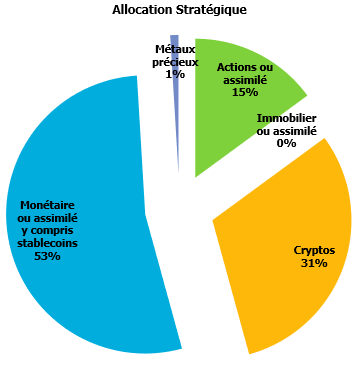

Remarque: à l’instant où j’écris, les cryptomonnaies représentent 39,52 % de mon portefeuille d’investissement global. Beaucoup d’investisseurs traditionnels trouveront ça énorme, mais pour le moment, cela s’avère extrêmement rentable. Pour moi, aussi curieux que cela puisse paraître après mon parcours boursier très classique (quoique…), c’est une source de diversification par rapport aux actions, ETF, et au cash !). J’ai une allocation atypique. Grosso modo, le cash (non rentable) est une sécurité contre le risque et la volatilité des cryptos (en plus d’offrir une réserve en cas de krach sur le marché action ou autre cygne noir). Bien sûr que cela nuit à mon rendement, mais comme le reste surperforme… Enfin bref, à chacun sa stratégie !

Disclaimer : Tout ceci n’est qu’une réflexion personnelle et ne constitue en aucun cas un conseil en investissement. Chaque individu est entièrement responsable de ses actions sur les marchés !

Autant vous prévenir tout de suite, je ne suis pas du genre à passer mon temps à courrir après des airdrops.

Je trouve le rapport gain/risque peu favorable. Si on veut éviter de se faire siphonner son wallet pour avoir, au bout de plusieurs centaines d’opérations, cliqué sur le mauvais lien (l’erreur humaine arrivera fatalement tôt ou tard), il n’y a qu’une solution: être méthodique et paranoïaque, en s’assurant d’utiliser de très nombreux wallets, avec peu de tokens sur chacun pour limiter les risques.

Bref, cela ne m’intéresse pas du tout de consacrer autant de temps pour, de temps en temps, un airdrop rentable.

Par exemple, il y a quelques jours, j’ai bénéficié de l’airdrop de tokens $wen… Que j’ai aussitôt revendus.

Et oui, j’en ai tiré environ 65 $… Je rate peut-être un X10, mais franchement, j’ai mieux à faire que de collectionner et de spéculer avec des “poèmes numériques à tête de chat mignon”.

Hier, j’ai reçu 700 $JUP, que j’ai pu revendre à 67 centimes.

Tout cela pour avoir utilisé à l’occasion le DEX Jupiter sur le réseau Solana, cela s’appelle de l’argent réellement gratuit (en tout cas pour moi, rien ne se crée magiquement !).

Pourquoi ces choix ? En ce qui concerne les meme coins comme $wen, je ne pratique pas. Evidemment, il y a des pics spéculatifs, mais franchement, à moins de bien connaître une équipe de développeurs en particulier, juste avant le lancement, je ne vois pas comment cela peut être rentable sans y consacrer tout son temps et faire une véritable gestion des risques entre les “reck tokens” qui vont très rapidemment à leur réelle valeur de zéro, et ceux qui peuvent, pendant une certaine durée être rentable. Voir même TRES rentables parfois, mais après tout, certaines oeuvres d’art moderne atteignent aussi des prix incroyables, ou même des bulbes de tulipes fût un temps.

Si ici on est sur quelque chose de sérieux et de tangible, à savoir un échange décentralisé, qui fonctionne, qui se développe, qui a un avenir lié à Solana. En ce qui me concerne, je trouve l’écosystème Solana peu engageant pour une multitude de raison en commençant par l’absence de décentralisation et la difficulté de suivre les flux d’argents. Entre la galaxie FTX et des fonds d’investissements plus ou moins douteux, il n’y a pas que de l’argent propre. Dommage, car il y a aussi certainement des entités tout à fait respectables qui tentent de développer ce concept de “Proof of History”, qui a ses avantages et aussi ses limites.

Je ne vais pas partir sur une analyse de Solana, mais clairement, l’un des gros avantages (qui explique à mon avis sa résilence) de cette blockchain, c’est qu’elle est assez “user friendly”, rapide et efficace.

En ce sens, un DEX (ou plus précisément un aggrégateur de DEX) qui a fait ses preuves tel que Jupiter peut s’avérer un bon pari spéculatif. Pour ceux que ça intéressent, je vous mets le lien vers quelques statistiques récentes.

A titre personnel, je l’ai utilisé pratiquement pour toutes mes (assez peu fréquentes) interactions avec l’écosystème Solana depuis deux ans environ. C’est d’ailleurs pour cela que j’ai eu droit à un airdrop.

Donc, Jupiter peut se développer et son token peut gagner de la valeur. Mais… Je ne connais aucun token de DEX qui a un intérêt pour du long terme. Par définition, ils finissent dilués en tant qu’incitation/récompense pour utiliser le DEX en question.

Je ne me suis pas penché avec détails sur les tokenomics, mais disons que pour le moment, le token ne repose pas sur grand chose (sauf évidemment sur la position dominante de Jupiter sur Solana).

Quoiqu’il en soit, à partir du moment où il va encore y avoir plusieurs airdrops, je ne vois pas pourquoi il n’y aurait pas au moins un meilleur point d’entrée qu’actuellement. D’ailleurs, rien qu’en 24h, le token a fortement baissé. Si on veut investir sur l’avenir de Jupiter, autant le faire à un meilleur moment.

Bien sûr, si soudainement, le bitcoin fonçait vers ses plus hauts et au-delà, le token JUP ira certainement sur la Lune ou au-delà, mais dans ce cas là, j’ai bien d’autres investissements spéculatifs qui vont partir très loin également.

Pour résumer, à chacun de faire ses recherches sur un token en particulier, mais c’est bien le résultat des ces réflexions qui doivent vous décider à acheter ou non, pas la “hype” du moment ou la promesse d’un futur radieux (même, et surtout, avec des jolis chatons mignons pour vous l’annoncer).

En conclusion, je pense que la chasse aux airdrops est le meilleur moyen de se faire plumer, que ce soit par un clic malheureux sur un mauvais site ou parce que cela vous enferme dans des spéculations hasardeuses sans réfléchir à la vraie valeur de ce que vous achetez.

Au final, les airdrops, c’est un peu “l’échantillon gratuit” pour appâter le chaland…

Raison de plus de se méfier.

PS: Cela vaut aussi pour votre banquier qui tente de vous refourguer une assurance vie ou une sicav tout aussi pourrie, mais bien emballée.

Disclaimer: Tout ce qui est écrit dans cet article n’est que l’avis personnel de son auteur et ne réflète en rien un conseil en investissement. Chacun est libre et responsable de ses propres décisions en matière d’investissement.

Le fait que la Terre ait, une fois encore, accompli un tour complet autour du Soleil, semble être une période propice aux bilans et à la plannification de l’avenir.

Je vais donc faire un petit bilan de cette année 2023 fort mouvementée, mais plutôt positive dans le domaine de l’investissement.

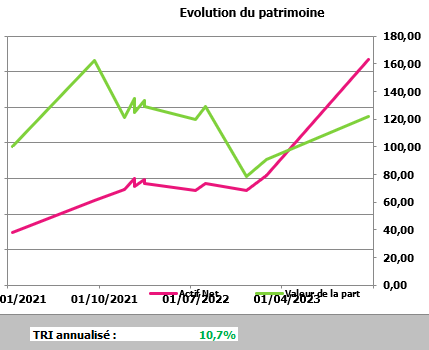

Entre le 1er janvier 2023 et le 29 décembre, mon portefeuille global (comprenant tous mes biens financiers, hors résidence principale) a connu une fulgurante progression de +55% (et même +138% si on compte les conséquentes entrées de cette année faste !)

Cela peut paraître impressionnant, mais je suis fortement exposé au cryptomonnaies, qui ont connu une très belle (fin d’)année 2023 !

Cependant, avant de penser que je suis un génie de l’investissement, il faut relativiser avec une année 2022 très médiocre (pour les mêmes raisons d’exposition aux cryptos).

Si on prend mon TRI annualisé sur 3 ans, il n’est “que” de 10,7%, ce qui certes, bat le marché action (et ce qui est déjà très satisfaisant !), mais replace mon niveau de gestion d’actifs dans un repère plus réaliste.

Remarques: 1. J’ai commencé par suivre mes investissements avec XlsAsset (de l’excellent site https://www.investisseurs-heureux.fr/ ) qu’à partir de 2021 2. Je ne fais plus que des mises à jour une fois en fin d’année, mais pas en 2021; la courbe verte de la valeur nette est donc faussée car je ne mets à jour mes entrées qu’en fin d’année (il faudrait relier les points entre chaque mois de janvier) 3. J’ai eu diverses rentrées d’argents assez importantes que j’ai basculé de mon épargne classique – que je ne compte pas dans mes avoirs, au même titre que ma résidence principale – vers ma comptabilité “investissement”, d’où l’aspect linéaire de courbe d’actif net) 4. Je n’indique jamais des valeurs en euros dans mon blog, car cela ne regarde que mon inspecteur des impôts et je trouve cela au mieux exhibitionniste et au pire indécent dans un monde aux richesses si mal réparties …

Mon allocation d’actifs s’écarte de mes habitudes.

En effet, j’ai une surexposition à la fois en cash et en cryptomonnaies (qui sont à plus de la moitié constituées de bitcoin).

Cela peut sembler une allocation peu optimisée, mais il faut prendre en compte plusieurs facteurs importants:

J’ai passé l’âge de tout investir en actifs risqués pour rechercher des rendements à deux chiffres réguliers (même si c’est ce que je fais encore en partie…)

Mon portefeuille est suffisant grand pour me préoccuper davantage de le conserver face à l’inflation que de chercher des rendements impressionnants.

Ma part d’investissements en cryptomonnaies est très importante depuis le bull run de 2021 (sachant que j’ai commencé à investir dans cette poche fin 2020), et par conviction personnelle, je pense qu’il va encore y avoir une forte surperformance pendant au moins un ou deux ans encore (et sans doute bien plus).

J’ai pris un certain nombre de profits sur mes actions en fin d’année 2023, à tort ou à raison, nous verrons bien. Ce qui reste est presque exclusivement du DCA long terme qui s’apparente à du Buy&Hold.

J’ai beaucoup de cash accumulé qui n’attend qu’un “bon moment” pour être investi.

Toute ma performance vient d’actifs risqués, donc une part en cash importante me permet de modérer le risque global du portefeuille.

Mes projections pour 2024:

Je n’ai toujours pas de boule de cristal, aussi j’essaie de jouer sur plusieurs tableaux.

J’ai beaucoup de cash, que je vais investir raisonnablement (cible 1%, 2% max., de mon portefeuille global pour chaque actif) par une stratégie de DCA (qui s’apparente plus précisément à du Value Averaging, j’y reviendrai) pour renforcer ma poche d’actions. Je parle ici de ma poche d’investissement à moyen terme (voir cet article). Mes positions de fond de portefeuille action ne vont pas évoluer ou alors par quelques renforcements en petit DCA comme je le fais régulièrement.

Comme je prévois des turbulences, je me suis décidé sur:

AMUNDI PEA OBLIGATIONS DÉTAT EURO UCITS ETF ACC, car le scénario d’un accroissement des taux me parait moins probable qu’à une baisse soit pour des raisons économiques (pour éviter une déflation) soit pour une Nième relance (en cas de krach, ou de mini-krach, du marché action).

ABC Arbitrage, qui me semble sous-évalué et qui peut profiter d’un regain de volatilité, y compris dans des scénarios pessimistes pour la Bourse en général.

Un ETF sur les énergies. J’hésite encore entre SPDR MSCI WORLD ENERGY UCITS ETF ou tout simplement Total Energies et Amundi MSCI New Energy ESG Screened UCITS ETF Dist. Je n’ai pas encore décidé, mais il se peut que je tranche en prenant moitié/moitié. Les deux premiers sont sur des plus hauts, mais à juste titre et je n’aime pas spécialement la manie d’Amundi de remanier tous les quatre lundis leurs ETF. Bref, j’hésite ! [EDIT du 8/1/2024: Finalement, j’ai tranché pour iShares Global Clean Energy UCITS ETF (INRE) en version accumulation. ]

En ce qui concerne les cryptomonnaies, mes stratégies d’investissements ont toutes pour cible 2025. Nous verrons bien d’ici là… Je continue donc un petit DCA sur quelques élues (Bitcoin, Ethereum et Polkadot…) et des renforcements après les (fréquentes) baissent violentes sur quelques autres avant de prendre une décision pour la suite. A noter que j’ai déjà des cibles de prises de profits partiels régulières. Ce n’est pas dans le feu d’un bullrun sur les cryptomonnaies que l’on peut prendre des décisions rationnelles; il vaut mieux avoir un plan précis ou du moins des étapes clés pour s’en sortir au mieux).

En attendant, je vous souhaite une excellente année 2024 !

Bons investissements et soyez prudents ! N’investissez que des sommes que vous pourriez perdre !

Disclaimer: Tout ce qui est exprimé dans cet article ne reflète que l’avis personnel de son auteur et ne constitue en rien un conseil en investissement. Chacun est responsable de ses propres décisions dans la gestion de son patrimoine.

“Le mensonge et la crédulité s’accouplent et engendrent l’opinion”.

Paul Valéry est un écrivain, poète et philosophe français né le 30 octobre 1871 à Sète et mort le 20 juillet 1945 à Paris.

Certes, le rapport entre la poésie, la philosophie et l’investissement n’est pas évident de prime abord, mais on peut traduire cette belle phrase ainsi:

“Ce que la plupart des investisseurs croient voir sur des graphiques ou croient déduire de l’analyse macro-économique n’est que le résultat des informations plus ou moins fausses qui diffusent et qu’ils admettent pour être plus ou moins vraie.” – Thomas Aurlant

Nous abordons ici la seconde partie de notre série consacrées aux limites de la croissance exponentielle. L’épisode 1 étant ici.

Cette partie pousse le raisonnement dans les moyens de réduire les besoins énergétiques et le monde virtuel…

———————————————————————————

Économiste: Je pense également que la croissance de l’utilisation d’énergie brute a ses limites car nous devrons un jour au moins stabiliser les dépenses annuelles. Considérons donc qu’il s’agit d’un point de départ pour discuter des perspectives de croissance économique. Mais, je ne pense pas que cela menacera une croissance infinie de l’économie.

Si nous parvenons à stabiliser l’utilisation énergétique, nous pourrons mieux l’utiliser chaque année grâce à des amélioration de l’efficience énergétique. Les innovations apportent de nouvelles idées sur le marché, stimulent l’investissement et la demande, etc. Ce sont des choses qui ne s’épuiseront pas. Nous avons de nombreux exemples de ressources importantes qui sont fondamentalement en déclin, qui seront simplement remplacées ou rendues obsolètes grâce à des innovations dans d’autres voies.

Physicien: Certes, cela se produira, et continuera à un certain degré. Mais je ne suis pas convaincu qu’elles représentent des ressources illimitées.

Économiste: Pensez-vous que l’ingéniosité a des limites ? C’est peut-être le cas, mais nous ne pouvons pas prédire de manière crédible à quelle distance nous serions d’une telle limite.

Physicien: Prenons l’exemple de l’efficience. Il est avéré qu’au fil du temps, les voitures roulent plus loin, que les réfrigérateurs utilisent moins d’énergie, que les immeubles sont construits plus intelligemment pour conserver davantage d’énergie, etc. Le meilleur parallèle que l’on puisse faire est de considérer qu’une amélioration de 2% par an correspond à un doublement au bout de 35 ans.

De nombreuses choses sont déjà presque aussi efficientes qu’il est possible. Les moteurs électriques par exemple, sont à une efficacité de 90%. Il sera toujours nécessaire d’utiliser 4184 Joules pour chauffer un litre d’eau d’un degré Celsius.

Dans les valeurs médianes, nous avons de gros consommateurs d’énergies, comme les centrales électriques, dont l’efficacité s’améliore plus lentement, à moins d’1% par an. Et leur efficacité avoisine les 30%. Combien de “doublements” sont encore possibles ?

Si la plupart des choses avaient une efficacité de l’ordre de 0.01%, je serais plus enthousiaste sur une croissance à travers les siècles basée sur l’amélioration de l’efficience. Mais il ne nous reste plus qu’un doublement, ce qui prendra moins d’un siècle à se réaliser.

Économiste: Bon, d’accord. Vous marquez un point. Mais, au-delà de l’accroissement de l’efficience, il y a également des changements complets des règles. Par exemple, la télé-conférence remplace les voyages aériens. Les ordinateurs portables remplacent les grosses machines de bureau; l’iPhone remplace les ordinateurs portables, etc. Chaque changement est moins vorace en énergie. L’internet est un exemple d’une innovation qui modifie la manière d’utiliser l’énergie.

Physicien: Ce sont des exemples importants, et j’attends une certaine continuité sur ce chemin, mais nous devrons toujours manger, et aucune activité ne pourra se passer totalement d’une utilisation d’énergie. Bien sûr, il existe des activités à faible consommation, mais rien qui ait une valeur économique ne peut se passer complètement d’énergie.

Économiste: Certaines choses peut énormément s’en rapprocher. Prenons l’exemple de la virtualisation. Imaginez que dans le futur, nous pourrons tous posséder des demeures virtuelles et satisfaire à tous nos besoins: tout ceci par des trucages basés sur des stimulations neurologiques. Nous aurons toujours besoin de nous alimenter, mais l’énergie nécessaire pour vivre un style de vie vorace en énergie sera négligeable. Vous voulez vous rendre ce week-end à Paris ? Vous pouvez le faire sans quitter votre chaise.

Physicien: Je vois. Mais cela est toujours une dépense d’énergie donnée et limitée par personne. Non seulement cela demande de l’énergie de nourrir quelqu’un (de nos jours, à un taux de 10 kilocalories utilisés pour 1 kcal mangé), mais l’environnement virtuel nécessaire demandera également un super-ordinateur. Les super-ordinateurs actuels consomment environ 5 MW. Bien sûr, nous pouvons attendre une amélioration dans ce domaine, mais il y a encore un grand chemin à parcourir. De plus, tout le monde n’a pas envie de vivre une vie virtuelle.

Économiste: Vraiment ? Qui pourrait le refuser ? Tous vos besoins sont couverts et vous avez un style de vie extravagant. J’espère pouvoir vivre ainsi un jour.

Physicien: Moi pas. Je suppose que nombreux seront ceux qui préféreront l’odeur de vraies fleurs, même avec des pucerons et des allergies; la sensation d’un vrai vent qui agite les cheveux; même une vraie pluie, des vraies piqûres d’abeilles, et tout le reste. Vous serez capable de simuler toutes ces choses, mais tout le monde ne voudra pas vivre une vie artificielle. Tant qu’il y aura ne serait ce que quelques réfractaires, un plan destiné à réduire les besoins énergétiques à des niveaux arbitrairement bas ne peut qu’échouer. Sans parler de la réponse aux besoins métaboliques.

La discussion renvoie à des notions de thermodynamiques élémentaires. Pour les non scientifiques qui sont certainement parmi vous, ne vous inquiétez pas, cela reste compréhensible !

—————————————————————————————————————————————-

Physicien: J’affirme que la croissance économique ne peut continuer indéfiniment. Je pense que les limites physiques s’imposent d’elles-mêmes.

Économiste: Bien sûr, rien n’est réellement éternel. Par exemple, le soleil ne brillera pas pour toujours. Sur une échelle en milliards d’années, les choses arriveront à leur fin.

Physicien: Exactement. Je pense qu’il y a des limites physiques. Mais je parle ici d’une échelle plus immédiate, ici sur la Terre. Les ressources physiques, notamment l’énergie, sont limitées et peuvent empêcher une croissance continue d’ici quelques siècles, ou même bien moins longtemps en fonction des choix que nous ferons. Il y a également des conséquences thermodynamiques.

Économiste: Je ne pense pas que l’énergie sera un facteur limitant à la croissance économique. Certes, les carburants fossiles conventionnels sont limités, mais nous pouvons y substituer des ressources non-conventionnelles comme les sables et schistes bitumeux, les gaz de schistes, etc. Quand ceux-ci s’épuiseront, nous aurons probablement construit une infrastructure renouvelable d’énergies éoliennes, solaires et géothermiques, sans parler des énergies de prochaine génération comme la fission nucléaire et potentiellement la fusion également. Et il y aura probablement également des énergies que nous ne pouvons même pas encore comprendre dans un futur plus éloigné.

Physicien: C’est sûr, ces choses pourraient se produire, et j’espère qu’elles le feront dans un délai raisonnable. Mais regardons les implications physiques d’une expansion énergétique dans l’avenir. Dites moi quel est un taux annuel typique d’accroissement énergétique sur les derniers siècles ?

Économiste: Je dirais de l’ordre de quelques pourcents. Moins de 5%, mais certainement au moins de 2%.

Schéma: Consommation énergétique totale sous toutes ses formes des USA depuis 1650. L’échelle verticale étant logarithmique, la courbe exponentielle en résultant apparait donc comme une ligne droite. La ligne rouge correspond à une croissance annuelle de 2,9%. Source: EIA (US Energy Information Administration: http://www.eia.gov/)

Physicien: Exact. Si vous tracer la consommation énergétique totale des USA depuis 1650, vous verrez une croissance exponentielle régulière de près de 3% par année. La situation du reste du monde est similaire. Donc, comment pensez-vous que nous pourrons poursuivre cette tendance ?

Économiste: Une croissance de 3% signifie un doublement tous les 23 ans environ. Ce qui veut dire que l’on aura tous les siècle une multiplication par environ 15 à 20. Je vois où vous voulez en venir. Quelques siècles de plus à ce rythme peut sembler absurde. Mais n’oubliez pas que la population s’est accrue pendant tous ces siècles passés. Cette augmentation va s’arrêter avant que quelques siècles ne soient révolus.

Physicien: Exact. Nous allons donc probablement tombé d’accord que la croissance énergétique ne va pas continuer indéfiniment. Mais il y a encore deux points avant de continuer. Premièrement, j’ai juste mentionné que la croissance énergétique à largement dépassée l’accroissement de la population, ce qui veut dire que l’utilisation énergétique par habitant s’est envolée. Notre vie énergétique est bien plus riche que celle de nos arrière-arrière-grand-parents un siècle en arrière. Donc, même si la population se stabilise, nous sommes habitués à une augmentation de l’utilisation énergétique par habitant. La croissance énergétique devra donc se poursuivre pour maintenir cette tendance.

Deuxièmement, les limites thermodynamiques imposent un maximum à la croissance énergétique, à moins que nous voulions cuire ! Je ne vais pas parler de réchauffement climatique global, de production de CO2, etc. Je parle simplement de l’émission de l’énergie dépensée dans l’espace. Je part du principe que vous voulez continuer la discussion en la confinant à la Terre, oubliant ainsi la perspective d’un exode dans l’espace, une colonisation de planètes, une vie à la Star Trek, etc.

Économiste: Oui, restons sur Terre !

Physicien: (ouf!) Bien, la Terre n’a qu’un seul mécanisme pour libérer la chaleur dans l’espace, à travers des radiations (infra-rouges). Nous comprenons ce phénomène parfaitement bien, et nous pouvons prévoir la température de surface de la planète en fonction de la production énergétique de la race humaine. En prenant une croissance de l’utilisation énergétique de 2,3% par an (ce qui représente de manière plus pratique un facteur 10 par siècle), nous atteindrons la température d’ébullition dans environ 400 ans. Et cette affirmation est indépendante de la technologie utilisée. Même si nous n’avons pas de nom pour une hypothétique source d’énergie future, nous allons nous cuire nous-même tant que les lois de la thermodynamiques s’appliqueront en cas d’accroissement perpétuelle de l’utilisation énergétique.

Économiste: Il s’agit là d’un résultat effrayant. Ne pourrait-il pas y avoir une technologie que libérerait cette énergie ailleurs et autrement ?

Physicien: Oui, nous pourrions émettre des radiations non thermiques dans l’espace, avec de la lumière, des lasers, des ondes radio. Mais le problème vient qu’il s’agit là d’énergies concentrées à faible entropie. A la place, nous parlons de nous débarrasser de la chaleur résiduelle des tous les procédés dans lesquels nous utilisons de l’énergie. Cette énergie est thermique par nature. Nous serons capable d’éliminer une partie de cette énergie résiduelle en faisant un travail “utile”, mais avec une efficacité thermodynamique très faible. Si vous voulez utiliser de l’énergie concentrée en priorité, il restera de l’énergie résiduelle hautement entropique qui ne peut quasiment pas être perdue.

Économiste: D’accord, mais nous pourrions facilement nous arranger avec un profil énergétique stable. Nous l’utiliserons plus efficacement et en direction de moyens destinés à poursuivre la croissance.

Physicien: Avant de voir cela, nous devons parler d’un autre point essentiel. Avec un taux de croissance de 2,3%, nous utiliserons l’énergie à un taux correspondant à la totalité de l’énergie reçue par le soleil dans un peu plus de 400 ans. Nous consommerons une énergie comparable à l’énergie du soleil entier d’ici 1400 ans. Dans 2500 ans, nous utiliserons l’équivalent de l’énergie de la Voie Lactée entière (100 milliards d’étoiles !) Je pense que vous voyez l’absurdité que représente une croissance énergétique continue. 2500 ans ne sont pas si longs dans une perspective historique. Nous savons à peu près ce que nous faisions il y a 2500 ans.

Économiste: Vous dites qu’il y a environ 1400 ans pour atteindre la parité avec la production du soleil ?

Physicien: Exactement. Sans parler des conséquences thermodynamiques que cela implique. Si nous essayons de produire une énergie comparable avec celle du Soleil sur Terre dans 1400 ans, les lois de la physique demande que la surface de la Terre devra être plus chaude que la surface (bien plus grande) du Soleil. Tout comme les 100 W produits par une ampoule entraînent une surface bien plus chaude que les 100 W produits par nos deux corps à travers le métabolisme, et qui se diffuse à travers une surface bien plus grande.

Remarque: La fin de l’article peut paraître complexe à suivre, mais il n’en est rien. La seule chose que vous devrez admette, à défaut de pouvoir démontrer par vous-même les lois de l’entropie avec les formules de Boltzmann et d’autres joyeusetés enseignées à l’Université, c’est qu’on ne peut pas se débarrasser d’une énergie concentrée (et donc utile), mais plus facilement d’une énergie peu concentrée (et donc peu utile)… Les physiciens me pardonneront cette simplification extrême du principe.

Le rapport gain/risque (encore appelé rendement/risque ou pour les anglophones risk/reward ratio; vous remarquerez dans ce dernier cas que la formule est inversée mais le calcul reste le même) est un élément trop souvent négligé par les investisseurs et surtout les traders.

Ce rapport va de pair avec un money management efficace.

En effet, comment peut-on espérer être rentable sur le long terme si on ne sait pas précisement combien on risque et combien on peut gagner ?

Il faut toujours percevoir un investissement comme une probabilité d’événements entraînant soit une perte, soit un gain.

On essayera bien sûr de s’arranger pour que la probabilité de gain soit supérieure à celle de perte.

Cependant, on peut être gagnant sur le long terme si on a une probabilité de gain très faible, mais si le succès se produisait malgré tout, on gagnerait beaucoup plus que ce que l’on a risqué.

J’ai résumé les principaux rapports gain/risque de 1:1 à 1:10 dans un petit tableau.

Les rapports Gain/Risque

Rapports Gains/Risques

Taux de réussite minimal nécessaire pour ne rien perdre

(en %)

1

0.5

50

2

0.3333

33

3

0.25

25

4

0.2

20

5

0.1667

17

6

0.1429

14

7

0.125

13

8

0.1111

11

9

0.1

10

10

0.0909

9

On remarque assez facilement plusieurs choses:

– si on risque autant que l’on peut perdre, il faut faire mieux que pile ou face. Donc, avoir raison plus de 50% du temps pour gagner quelque chose. Autrement dit, il faut avoir développé une stratégie de trading ayant un avantage sur le marché.

– on peut très bien être gagnant avec des probabilités de gains très faibles, à condition toutefois que le gain espéré soit très élevé.

La plupart des traders (et j’en fais parti) n’aiment pas perdre. Il s’évertuent donc à essayer d’élaborer des systèmes ayant un taux de réussite très élevé. Evidemment, cela se passe au détriment de rapport gain/risque.

Le cas le plus simple est par exemple de développer un système avec un stop loss très large. Très souvent, ces systèmes ont même un rapport gain/risque inférieur à 1, ce qui oblige d’avoir beaucoup de trades gagnants et ce qui signifie en passant que les pertes sont rares, mais très conséquentes.

On a tout intérêt à prendre le problème à l’envers: rechercher un système ayant de faibles probabilités de gains, mais avec des gains très importants qui vont largement rattraper les nombreuses petites pertes.

Le trader doit faire un effort psychologique, car il doit accepter, pour parvenir à appliquer ce genre de système avec succès, d’être souvent dans une situation d’échec en attendant quelques rares gains, mais très conséquents.

Dans ce dernier cas, il doit aussi être capable de “tenir” ses gains et de les laisser courir sans intervenir, car sinon, il fausserait tout son système et serait perdant sur le long, avec de nombreuses petites pertes non compensées par des gains “moyens”.

S’il y a des obstacles psychologiques à surmonter, il s’agit pourtant d’une excellente manière de devenir profitable.

En effet, il est relativement aisé de trouver des événements qui se produisent rarement, mais qui entraînent un mouvement important des cours.

C’est le cas par exemple des stratégies de breakout, basées sur le franchissement d’un niveau clé (déterminé par des lignes de tendances, des moyennes mobiles “importantes”, des niveaux de supports/résistances, des figures chartistes…). Ces stratégies ont souvent des taux de réussites assez faibles, il convient donc de leur associer des niveaux de stop et de prises de profits ayant un rapport gain/risque élevé.

Dans un prochain article, je vais essayer d’illustrer ce principe avec un exemple de système de trading basé sur la moyenne mobile 200.

En attendant, réfléchissez à VOTRE rapport gain/risque. Est-il cohérent ?

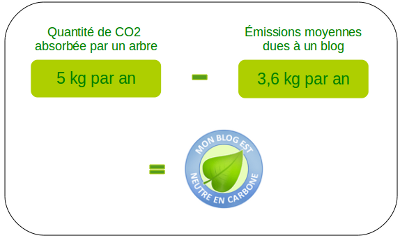

Une très belle initiative du site www.bonial.fr : un arbre sera planté en Bretagne pour compenser les émissions en CO² du blog.

Je sais bien que la plupart des initiatives écologiques sont très modestes et peuvent sembler sans importance ou relever davantage de gesticulations médiatiques que d’un réel soucis environnemental, mais d’un autre côté, c’est un état d’esprit dont de nombreux responsables politiques devraient s’inspirer: prendre des décisions qui aient systématiquement un bilan au moins neutre.

Cela peut sembler étonnant, mais à chaque fois que vous visitez une page web, vous émettez du CO² :

L”explication avancée est la suivante:

D’après une étude d’Alexander Wissner-Gross, diplômé en physique de l’université américaine de Harvard, la consultation d’une page web conduit en moyenne à l’émission de 20 milligrammes de CO2, soit 0,02 grammes. Pour un blog avec un trafic moyen (environ 15 000 pages vues par mois), cela correspond à des émissions annuelles de 3,6 kg de dioxyde de carbone. Cette valeur est à remettre en majeure partie sur le compte de la consommation électrique liée à l’utilisation de serveurs et matériels informatiques, et à leur refroidissement, très énergivore.

Sinon, du point de vue boursier, l’indice World Alternative Energy Total Return Index CW ne donne pas vraiment envie d’investir dans les énergies renouvelables, qui se sont pris une bonne claque depuis 2008. Le marché n’est pas encore mature, car il dépend encore des aides gouvernementales… Et comme ces derniers sont surendettés, cela n’arrange pas les affaires des sociétés du secteur des énergies renouvelables.

Sans parler que cela fait un bout de temps qu’on nous promet un rebond de ce “secteur d’avenir”…

Bref, au moins, en plantant un arbre, ça sera toujours ça de fait !

En passant, c’est dimanche, alors prenez le temps de regarder cette vidéo, du très beau récit (par Philippe Noiret) de Jean Giono “L’homme qui plantait des arbres”. Comme quoi, mieux vaut semer soi-même le futur… Ce que tout investisseur particulier devrait essayer de faire…

Depuis septembre 2011, la Banque Nationale Suisse a fixé un plancher sur la parité EUR/CHF à 1,20.

Très bien. Jolie décision.

Concrètement, cela signifie que la BNS achète des euros en vendant des francs suisses à chaque fois que la parité approche ce seuil.

Voilà ce qu’on voit depuis quelques semaines, depuis le très fugace enfoncement du plancher, à 1.997 le 5 avril dernier.

(graphique en 4H)

Clairement, la BNS défend coûte que coûte ce seuil.

En passant, je ne connais pas un seul exemple de banque centrale ayant réussi à défendre durablement un seuil tant que les raisons fondamentales allaient logiquement contre ce seuil, avec l’aide bien sûr des spéculateurs.

Je ne vois pas pourquoi la BNS (qui est loin d’être la Fed…), pourrait accomplir ce miracle. Sauf évidemment si les raisons fondamentales changeaient (fin, dans des conditions convenables, de la crise grecque, redémarrage de l’économie mondiale, assainissement de la crise des dettes, visite du Père Noël au G8, etc). Je ne sais pas pour vous, mais personnellement, je n’y crois pas trop, en tout cas pas avant que le seuil ne cède.

Lorsqu’on regarde les positions ouvertes sur les contrats futures globex sur le franc suisse, on remarque que les traders sont fortement vendeurs de CHF. Nous sommes à des niveaux plus bas qu’en juillet 2010, lorsque le franc suisse s’est fortement apprécié.

Sur le Forex, on peut regarder les données fournies par Oanda, qui me semblent relativement fiables et représentatifs, vu la relative importance des volumes de ce courtier.

Le ratio des positions ouvertes représentent le part des différentes paires majeures ayant des positions ouvertes (longues ou courtes). Il est donc normal que l’EUR/USD soit majoritaire.

Les données intéressantes sont à voir dans les ratios des positions longues/courtes.

En effet, des valeurs élevées (disons >80%) sont pour un contrarien un signal important.

La logique voulant que le marché va toujours là où la minorité peut gagner le plus (et donc, où la majorité perd), on constate que l’EUR/CHF est extrêmement haussier. Cela signifie donc qu’une écrasante majorité des traders sont longs sur la paire, espérant une intervention de la BNS pour soutenir l’Euro. Remarquez au passage les fortes positions haussières sur l’argent et l’or, qui plaideraient donc plutôt sur une correction baissière (voir https://www.investisseur-particulier.fr/une-affaire-en-or-2eme-partie ).

En gros, ce qui se passe en ce moment est dû à des positions massives à l’achat sur l’EUR/CHF avec des prises de gains rapides, ce qui maintient la paire dans une volatilité particulièrement basse. On croirait voir le graphique de l’EUR/DKK (couronne danoise, officiellement pegguée à l’euro) !

(taille 1448 × 725 pixels, cliquez-dessus pour agrandir)

Et comme souvent, le calme précède toujours la tempête. Une faible volatilité précède toujours avant une hausse fulgurante de la volatilité.

Cela signifie en gros deux choses, soit les spéculateurs gagnent et forcent la BNS de lâcher sa barrière, et là, la paire va plonger de plusieurs centaines de pips d’un seul coup. Soit la BNS parvient à maintenir sa barrière, la crise grecque se tasse, et la paire EUR/CHF va grimper quelques temps. Comme tout le monde est déjà à l’achat, le mouvement risque d’être moins violent, à moins bien sûr que la BNS (éventuellement en conjonction avec d’autres banques centrales) en profite pour remettre une couche et provoquer ainsi un mouvement violent.

Il se peut également que, pour “nettoyer le marché, la BNS laisse craquer volontairement son seuil de 1.20, avant d’intervenir. Comme ça, tout le monde sera pris à contrepied, à la fois les baissiers et les haussiers.

Pour tout vous dire, il y a un autre argument pour donner la mesure du mouvement violent qui pourrait se produire sous peu, mon courtier m’a envoyé ça cette nuit:

Cher Trader,

Mon courtier vous informe que nous allons augmenter la marge requise sur la paire EURCHF. A partir du Vendredi 25 Mai 2012 (19:00 CET), l’exigence de marge pour cette paire de devise sera augmentée de 100%. Avec ces nouvelles conditions, un compte possédant par exemple un levier de 1:200 nécessitera une marge de 1000 EUR pour ouvrir une position de 1 lot sur l’EURCHF, au lieu des 500 EUR précédemment.

Veuillez donc vérifier vos positions sur l’EURCHF si vous en avez, en tenant compte de l’effet que ce changement pourrait avoir sur votre niveau de marge requise ainsi que sur votre niveau de trade out.

Une augmentation de 100% de la marge n’est pas une chose courante, et encore moins sur une paire majeure !

Que devrait faire l’investisseur particulier ?

– quand on ne sait pas, on ne fait pas. Autrement dit, il y a assez de paires sur le Forex pour éviter de vous préoccuper de l’EUR/CHF. Tenez-vous à l’écart.

– si vraiment vous voulez trader cette paire, prenez bien conscience, qu’à moins d’avoir des stop garantis à 100% (et en lisant vos conditions générales, vous verrez que l’immense majorité des courtiers proposent des stop garantis à 100% seulement pendant les conditions de marchés normales. Autrement dit, ils ne garantissent rien du tout.), je vous conseille vivement d’utiliser très peu de levier et de prendre en compte un slippage très important de vos ordres. De plus, veillez, une fois de plus, à placer vos trades avec un rapport gain/risque très correct. Par exemple, personnellement, je joue avec un levier ridicule (1/5ème environ, non pas 5, mais bien 1/5ème, autrement dit, je ne risque presque rien) plus pour voir le comportement de mon courtier en cas de fort mouvement que pour espérer un gain (mais j’ai tout de même un rapport gain/risque de près de 10, chaque sous est un sous!).

Bon trades, et oubliez la Suisse (ou alors pour ses chocolats et ses montagnes) quelques temps !

En ce moment, une nouvelle manière de “trader” se développe depuis quelques années déjà outre-Manche.

Le spread betting nous vient directement des paris sportifs, où l’on peut parier sur le nombre de corner d’un match de foot, le nombre d’aces au tennis ou tout ce que peut imaginer un courtier.

Il existe donc également des sites permettant de parier sur les évolution des indices, des actions, des devises, des matières premières avec toutes les variantes et combinaisons possibles (tel niveau est atteint/non atteint, le cours clôture à telle date plus haut que telle autre, etc).

Le principe consiste à “acheter” la réalisation d’un scénario, ou de “vendre” sa non-réalisation.

Le prix d’achat est évident différent du prix de vente, ce qui permet au courtier de faire du bénéfice, sachant que lui-même a intérêt à se couvrir de manière à ce que les paris pris soient neutres pour lui.

Jusqu’à la, cela ressemble beaucoup au fonctionnement des courtiers “market makers” sur forex et CFD.

L’intérêt de ce type de produit tient essentiellement à la législation sur les jeux au Royaume-Uni: les gains ne sont pas taxés.

Un autre avantage consiste en la vaste diversité des produits offerts et des situations de trading offertes.

Commentaires récents