Je teste depuis le début 2022 les cartes Visa offrant du cashback en cryptomonnaies.

A vrai dire, à l’origine, je cherchais un compte secondaire pour faire exclusivement mes courses de la vie quotidienne.

J’ai toujours apprécié le principe de la gestion par enveloppes.

Cette méthode consiste à retirer un certain montant et les placer dans diverses enveloppes: pour le restaurant et les loisirs, pour les factures, pour les courses, etc. Evidemment, j’ai adapté cela à une vision plus moderne en utilisant plusieurs comptes, y compris compte-titre & PEA, compte dédié au trading, etc.

Pour la vie quotidienne, j’utilise 3 cartes.

Mon compte principal (chez Boursorama) lié à une CB Visa Premier. Boursorama n’offre pas de Platinium ou d’Infinite, mais très franchement, à part pour ceux qui aiment montrer ouvertement leur aisance financière, les avantages associés ne méritent pas de changer de banque pour en avoir une. Par contre, la Premier est déjà une bonne carte au niveau des assurances que beaucoup de gens négligent (utile en cas de pépins en voyage notamment).

J’utilise également une Mastercard de chez Fortuneo, car j’aime beaucoup le concept des CB virtuelles pour les paiements sur internet. Leur utilisation est très pratique et c’est pour moi le point fort de cette banque en ligne. En passant, avoir une Mastercard à la place d’une Visa peut être utile dans certains pays, car si les deux réseaux sont bien implantés en France, ce n’est pas toujours le cas ailleur.

Enfin, je cherchais une carte simple, juste pour mes courses de la vie quotidienne, pour me faciliter ma petite comptabilité. J’étais à deux doigts de contacter un conseiller chez Boursorama pour voir ce qui était possible de faire, peut-être avec une carte prépayée séparée.

Début 2022 (même si je crois de mémoire avoir reçu la carte toute fin 2021), je m’étais tourné vers l’offre, intéressante à l’époque, de Crypto.com.

Je ne comptais pas utiliser plus que cela Crypto.com, jusqu’à ce que je me rende compte, par l’expérience, de l’incroyable ergonomie de leur application mobile. Cependant, ce n’est pas comme cela que j’investi, mais cela m’a aussi montré la puissance des « missions » et autres incitations… A dépenser ou à acheter des cryptomonnaies. Autrement dit, le modèle marketing de Crypto.com ! Cela ne m’a cependant pas convaincu d’investir dans le CRO, au-delà d’une toute petite part (on ne sait jamais).

Or…

Oui, ce n’était vraiment pas une bonne idée d’acheter 3500 euros de CRO début 2022 pour avoir 4% de cashback, ni même 350 euros de CRO pour en avoir 2 % à ce moment. Non, je me suis contenté de tester avec 1% pour … 0 CRO.

De toute façon, dès le 1er juin 2022, la plateforme Crypto.com annonce réduire drastiquement le niveau de cashback. En effet, le marché crypto dans son ensemble avait bien dévissé, et ils ont certainement pris une décision qui a sauvé l’entreprise. Ce qui reste à confirmer pendant les prochains mois d’ailleurs…

Autrement dit, je n’ai pu en « profiter » que quelques mois. J’ai fais l’erreur de ne pas vendre immédiatement les CRO ainsi gagnés, mais de toute façon, la carte a été totalement gratuite, donc même avec 0 gain, cela répondait à mon principal objectif (à savoir avoir une carte séparée pour mes dépenses quotidiennes).

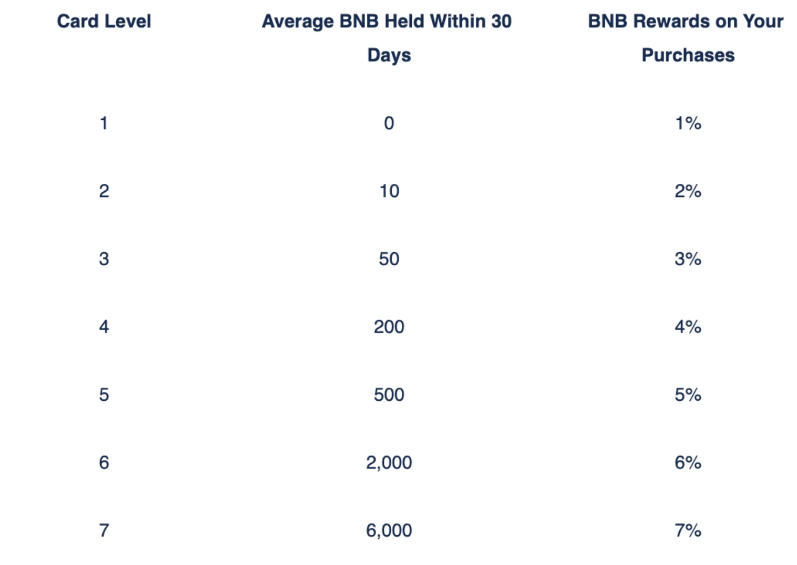

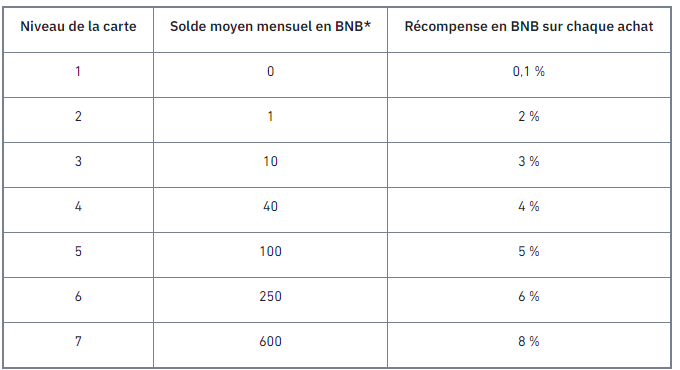

Par opportunité sans doute, à peu près au même moment, Binance propose à nouveau une Visa à ses clients, bâti exactement sur le même modèle, sauf qu’il s’agit d’avoir des BNB en portefeuille.

Les taux sont plus réduits qu’en 2020, quand Binance proposait pour la première fois ce type de carte, avant régulation PSAN, etc. Pour un investissement initial semblable aux 350 euros en CRO nécessaires en janvier pour avoir un cashback de 2%, Binance demande 1 BNB qui vaut en juin environ 350 euros…

Comme j’étais relativement optimiste pour le BNB, du moins pour un certain temps, j’avais investi un peu dans cette cryptomonnaie. Et j’avais donc droit à même plus de 2%, en fonction de mon swing trading sur cette crypto (le taux de cashback étant calculé sur la valeur moyenne des 29 derniers jours dans son portfeuille chez Binance, même si j’en ai une partie sur mon cold wallet).

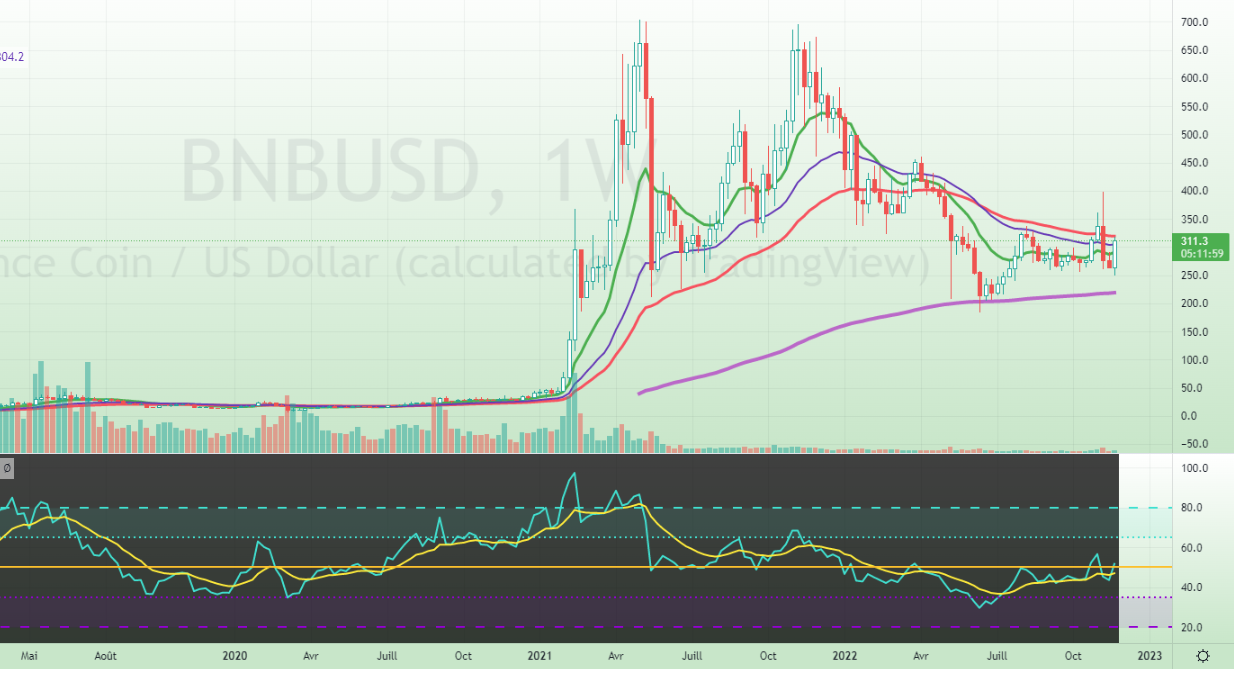

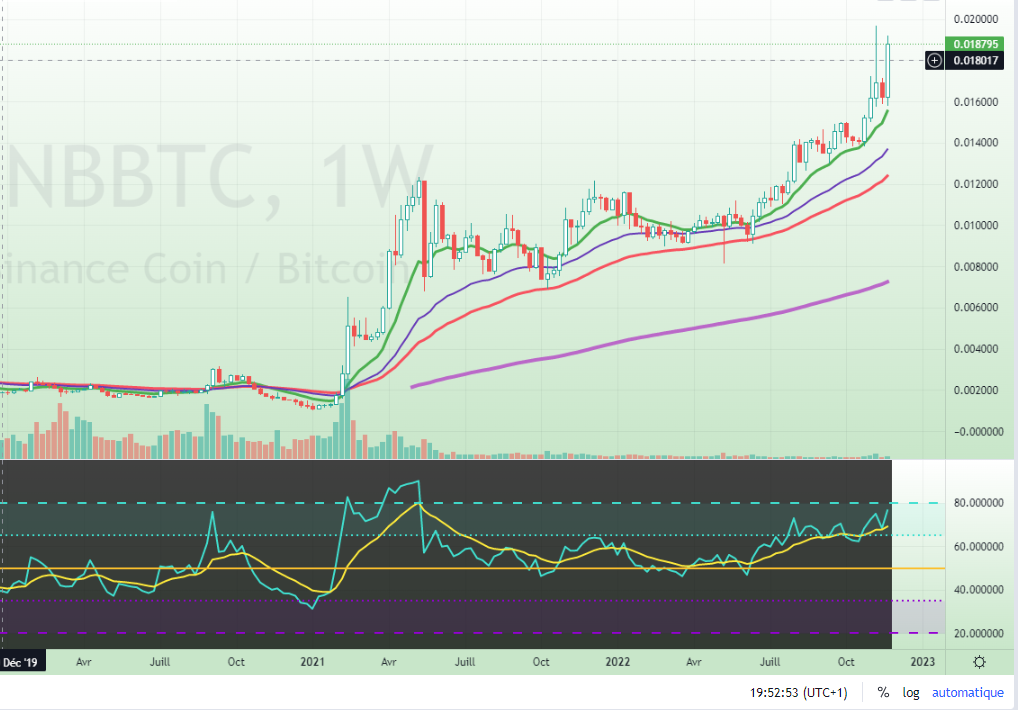

Le BNB a fait un parcours bien meilleur que le CRO, et a plutôt bien résisté au marché dans son ensemble… La preuve, il surperforme le Bitcoin !

(J’ai d’ailleurs commencé à m’alléger en BNB, car je doute fortement que cette progression continue encore longtemps).

Par contre, surtout dans un contexte où le BNB est très fort par rapport au marché, je transforme régulièrement mon cashback en bitcoin (ce que j’aurai dû faire avec les CRO également, même si la somme était négligeable).

Je n’ai qu’une confiance limitée dans un token d’exchange, car au final, cela n’est pas soutenable à long terme (sauf accroissement fort et durable de la valorisation des cryptos, ce qui n’est qu’une de mes hypothèses de départ dans l’investissement en cryptomonnaies… Mais c’est un autre sujet !)

Et je ne parle pas de l’expérience laissée par le second plus gros échange crypto après Binance : FTX et son FTT !

Bref, cela fait environ 5 mois que j’utilise une CB de chez Binance.

Mon retour d’expérience:

A part une fois en Espagne, et dans les nombreuses station-services qui n’apprécient pas les cartes de débit à autorisation systématique, je n’ai jamais eu de problème de paiement. Cela fonctionne bien, j’ai une notification sur mon téléphone dans la minute et je peux suivre mes dépenses sur mon compte Binance.

L’application Android de chez Binance est, à mon avis, un cran en-dessous de celle de Crypto.com. Elle partage un peu les mêmes défauts que le site internet version ordinateur: trop de menus dans tous les sens où il est finalement difficile de s’y retrouver.

D’un autre côté, Binance offre un peu de tout, du trading pur, au stacking, verrouillé ou flexible, la gestion de la CB, des pages pour faire des dépôts, des conversions, etc.

Autant sur l’ordinateur, je me suis habitué aux écrans et menus que j’utilisais, autant sur le téléphone, cela me semble encore pénible, et à part pour les notifications automatiques de paiements, j’évite de m’en servir.

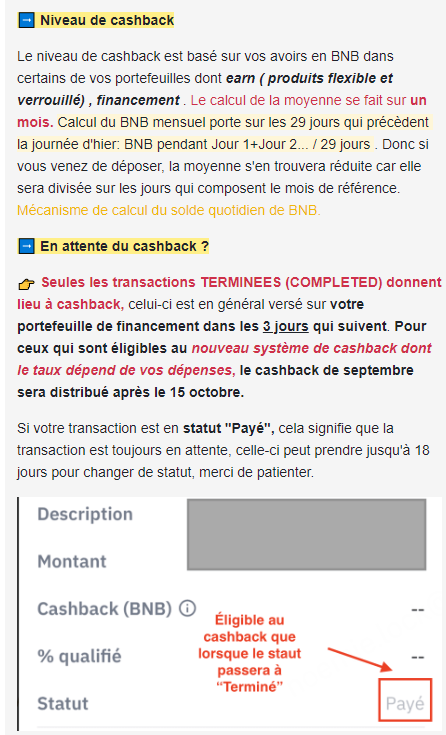

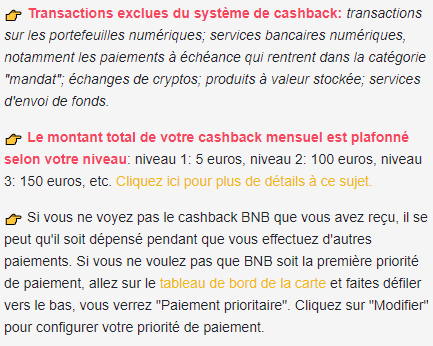

D’autre part, les explications du fonctionnement du cashback sont également éparpillées, avec un vocabulaire à acquérir (une transaction « payée » n’est pas « terminée » par exemple).

Par exemple, l’explication la plus claire selon moi se trouve ci-dessous. Ces informations sont accessibles après avoir épuisé les FAQ, lorsqu’on arrive à un « bot d’aide » sur la thématique précise du cashback et des problèmes de paiements. En effet, je ne comprenais parfois pas pourquoi certains cashbacks n’étaient pas traitées avant d’autres…

Hormis cela, je trouve très pratique, pour l’avoir essayé après avoir crû avoir perdu ma carte dans un magasin (alors qu’elle était tombée chez moi !), c’est que l’on peut facilement bloquer provisoirement sa carte (et la réactiver tout aussi facilement) sans pour autant devoir commander une nouvelle carte.

Bref, la CB de chez Binance est plutôt pratique, et avec un peu de cashback en prime.

L’inconvénient majeur est évidemment qu’il s’agit d’une carte prépayée, qu’il faut donc alimenter régulièrement, à moins qu’on ait envie de laisser des grosses sommes chez Binance…

Donc, effectivement, en tant que CB secondaire, elle est pratique, me convient et offre un peu de cashback, gratuitement…

Bien sûr, comme toujours, « si c’est gratuit, c’est que c’est vous le produit ».

Binance s’en sert comme « produit d’appel » pour capter des clients. D’autre part, je suppose que cela leur permet de faire une étude de comportement d’achat pour pas très cher.

En ce qui me concerne, cela ne me dérange pas particulièrement que Binance sache où je fais mes courses, mais il faut juste en avoir conscience.

Quoiqu’il en soit, on n’investit pas dans du cashback. On peut éventuellement en profiter « gratuitement ».

N’oubliez pas que les conditions actuelles pour profiter de ce cashback (et son montant) peuvent évoluer du jour au lendemain. Rien n’est garanti (si ce n’est qu’il s’agit d’une carte Visa).

Je n’ai pas essayé les offres proposées par diverses banques ou autres organismes hors crypto, mais a priori, je n’ai jamais vu quelque chose qui offrait une certaine liberté dans les dépenses, sans devoir payer un forfait pour « en profiter »…

PS: Je n’ai pas parlé de Curve et son système d’aggrégation de CB car cela nous éloigne du sujet principal.

Discaimer: Cet article a pour vocation le partage, à but purement pédagogique, d’une expérience personnelle. Je ne recommande ni les banques citées ni une carte bancaire en particulier ni encore l’investissement dans une cryptomonnaie. Chacun est libre de faire ses propres choix et ses propres investissements.

1 ping

[…] Cet article est une mise à jour de ce premier article sur le sujet: https://www.investisseur-particulier.fr/le-cashback-des-cartes-visa-recul-sur-un-an-dutilisation […]