Cet article est une mise à jour de ce premier article sur le sujet: https://www.investisseur-particulier.fr/le-cashback-des-cartes-visa-recul-sur-un-an-dutilisation

Je ne vais pas revenir sur ce qui a été dit dans l’article précédent que je vous conseille vivement de (re)lire. Cela permet de se rendre compte que les promesses ne sont jamais tenues dans le domaine de la finance. C’est ainsi, c’est logique, car l’argent des uns devient l’argent des autres. Il faut juste en avoir conscience, pour rester dans le camp des gagnants.

La seule chose qu’il faut retenir, c’est que rien n’est gratuit et surtout pas l’argent.

Que ce soit dans le domaine des prestations sociales ou du marketing crypto, au final, c’est la même chose. Quelqu’un finit toujours par payer les bénéfices encaissés par d’autres.

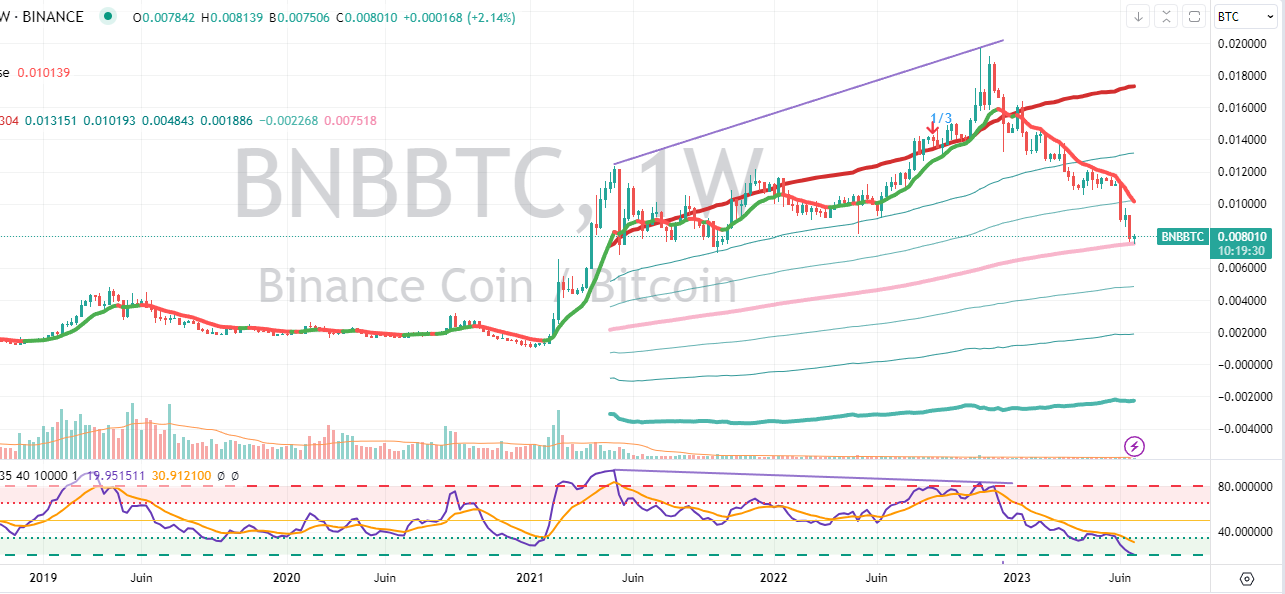

En ce qui me concerne, j’ai vendu 1/3 de mes BNB lors de la montée (ce qui a déjà suffit à me rembourser ma mise initiale). Je regrette de ne pas avoir vendu un peu en dessous de ma cible de sortie qui était à 0,02 BTC et qui a été frôlée d’un cheveu. Tant pis, on ne peut jamais connaître à l’avance la force d’un mouvement.

On voit bien la dégringolade du BNB contre le bitcoin (mais aussi contre le dollar). Les dernières attaques de la SEC et les gros problèmes de régulations qui s’étendent à travers l’Europe contre Binance n’arrangent pas les choses. Ceci dit, on voit bien que même avant cela, le BNB corrigeait structurellement. En effet, même s’il est (était ?) une machine à cash pour Binance, un token destiné à être distribué ne peut se maintenir indéfiniment sans nouvelles entrées. Hors, depuis 2021, les volumes sont anémiques.

En ce qui concerne le cashback que j’ai obtenu grâce à la (très pratique) CB de Binance, j’en suis fort satisfait. Non pas que cela représente une forte somme, mais j’aime bien ce petit retour.

A titre personnel, j’aime bien compartimenter mes dépenses et j’ai toujours eu plusieurs CB, en fonction du type de dépense. Cela permet un suivi sain tout en offrant une certaine souplesse: si un compte est vide, il en reste un autre, mais comme cela complique mon suivi (puisque ce n’est pas le « bon » compte pour tel type de dépense), psychologiquement cela m’oblige à me limiter.

Une saine limitation est souhaitable pour tout le monde, quel que soit son niveau de revenus. Je ne prône absolument pas la frugalité; la vie est bien trop courte pour s’obstiner à épargner de manière excessive, sauf bien sûr si on a un véritable plan comme par exemple travailler intensément quelques années pour tel ou tel objectif atteignable).

Bref, j’utilisais la CB de Binance pour mes dépenses courantes (alimentation et vie quotidienne). Je ne suis pas très dépensier dans cette catégorie budgétaire, mais parfois je n’hésite pas à me faire plaisir ce qui me fait dépenser entre 1000 et 3000 euros par mois, en ne comptant pas les voyages et autres achats plus importants.

Depuis juin 2022, j’ai bien sûr largement rentabilisé l’unique BNB bloqué à cet effet. Je sais que c’est contre-intuitif pour certains qui pensent que le BNB est de toute façon lié à Binance, et donc autant tout laisser sur la plateforme, mais depuis l’expérience de FTX, je ne garde quasiment plus rien nulle part et j’ai donc la majorité de mes BNB sur mon wallet personnel dont je possède les clés. En fait, je me dis que si effectivement Binance venait à faillir, je pense qu’il y aura un délai entre l’impossibilité de faire des retraits et l’écroulement de la blockchain BNB et que je pourrais toujours sortir mes BNB sur un DEX comme Sushiswap par exemple contre un autre token que je pourrais convertir dans la foulée en quelque chose en dehors de l’écosystème Binance avant que les différents bridges ne sautent à leur tour par un assèchement de la liquidité.

Evidemment cela devrait se faire avec une grosse décote, mais avec un peu de chance, elle pourrait se limiter à un -50% voire moins. C’est un risque que je suis prêt à courrir car je pense malgré tout que Binance n’est pas encore à terre. Pour le moment, je considère que la direction de Binance fait au mieux de ses moyens pour a) faire des bénéfices, y compris en étant un peu limite au niveau légal b) subit des pressions excessives de la part des autorités financières occidentales c) a encore des ressources pour durer, même si l’âge d’or semble définitivement terminé.

Autrement dit, on pourrait encore assister à une surprise dans un ou deux ans, notamment au niveau de la valorisation du BNB, même si à long terme, je suis toujours pessimiste quant à son avenir, en tant que token d’exchange (par définition voué à être dilué).

Techniquement, la MM 200 en données hebdomadaires de mon graphiques plus haut sera une zone importante à franchir.

Je n’oublie pas que, même si je ne crois pas dans le BNB, il y a des intérêts financiers beaucoup plus importants que les miens qui sont en jeux, et il n’y a que voir les rebonds qui se font sur Solana ou Fantom (qui sont toutes les deux des blockchains « mortes » en ce qui me concerne, mais avec beaucoup d’intérêts en jeu).

S’il est effectivement plus intéressants et sûr d’investir dans un actif d’avenir avant tout le monde, c’est aussi beaucoup plus difficile. Par contre, investir dans quelque chose qui n’a pas encore dit son dernier mot, peut être très rentable, bien que la difficulté ici réside dans la nécessité de s’en défaire à temps.

Pour faire un parallèle avec les actions, qui aurait voulu des actions VW ou IBM à certains moments entre 2016 et 2020 où l’on pensait ces vieux dinosaures sur leurs derniers instants ? C’est sans doute vrai à plus long terme, mais cela ne veut pas dire qu’il n’y avait pas beaucoup d’argent à gagner entre temps.

Bref, Binance est le numéro 1 et on ne s’en débarrassera probablement pas si facilement et si rapidement, du moins pas avant une « dernière » tentative.

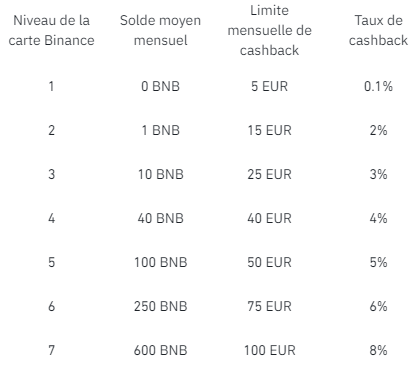

Pour en revenir au cashback, la nouvelle est tombée de manière assez discrète pour que cela puisse être un signe d’inquiétude d’ailleurs. Binance limite sévèrement le montant de cashback mensuel, jusqu’à le rendre ridiculement faible.

Cependant, contrairement à Crypto.com l’an dernier, ils n’ont pas touché aux exigences et aux taux de cashbacks, ce qui me semble d’ailleurs beaucoup plus malin.

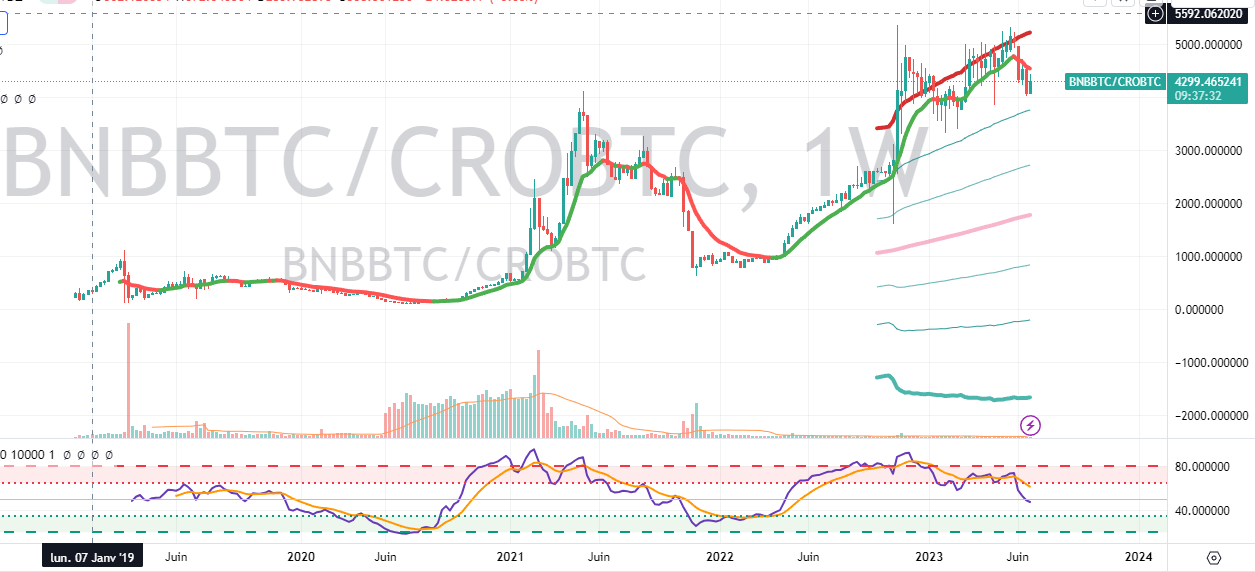

D’ailleurs, le marché ne s’y trompe pas. Si on compare le BNB au CRO, on voit qui est gagnant, malgré l’immense campagne de marketing de Cryto.com en 2021…

Cependant, tout comme Crypto.com, Binance ne parvient pas à conserver un attrait réel pour son token. Or, cela pourrait être le début d’une spirale infernale…

Comme je le disais dans mon premier article sur le cashback: « Quoiqu’il en soit, on n’investit pas dans du cashback. On peut éventuellement en profiter “gratuitement”.

J’ai bien sûr appliqué ma propre règle, et depuis un juin 2022, j’ai accumulé environ 1,7 BNB pour 1 resté bloqué, que j’ai au fur et à mesure, converti en bitcoin, faisant ainsi un DCA inversé sur le BNB tout en récupérant (un peu) plus de bitcoin qui a entre temps bien augmenté face au dollar/euro.

C’est bien sûr totalement négligeable, mais c’est de l’argent vraiment gratuit (enfin, que d’autres ont payé à ma place) tout en utilisant tout à fait normalement une CB.

Petite remarque: le parteneriat avec Paysafe Payment Solutions qui permet à Binance de recevoir des euros s’arrêtera le 25/9/2023 prochain. Espérons qu’ils trouvent un autre partenaire aussi efficace (je n’ai jamais eu à me plaindre, l’argent viré depuis mon compte bancaire classique arrivait entre 20 minutes et quelques heures plus tard sur mon compte Binance…)

Si jamais ils ne trouvaient personne, en raison de la régulation bancaires en Europe, je serais bien plus pessimiste sur l’avenir de Binance…

Bref, ma petite expérience de cashback avait surtout comme but d’essayer par moi-même le produit. Comme Waren Buffet qui boit du Coca-Cola régulièrement, j’aime bien me rendre compte par moi-même de la réalité du fonctionnement des entreprises dans lesquelles j’investis…

Discaimer: Cet article a pour vocation le partage, à but purement pédagogique, d’une expérience personnelle. Je ne recommande ni les banques citées ni une carte bancaire en particulier ni encore l’investissement dans une cryptomonnaie. Chacun est libre de faire ses propres choix et ses propres investissements.

Commentaires récents