Cette année 2015, je vais me livrer à un petit exercice pédagogique et à une expérience.

Je vais essayer de montrer les avantages, inconvénients et limites d’un investissement régulier et mécanique.

L’idée m’est venue en essayant de convaincre ma compagne, réfractaire à la fois aux fastes de la comptabilité, aux chiffres et au capitalisme au sens politique du terme, de commencer à investir en Bourse. Autant dire que lui faire acheter des actions n’est pas forcément aisé. Comme beaucoup de gens, elle n’a aucune culture financière, malgré un niveau d’études élevé. Pourtant, elle a deux avantages qui font d’elle une candidate idéale à un investissement de (très) longue durée sans beaucoup d’efforts :

– elle est jeune (la loi des intérêts composées pouvant s’appliquer sur une longue période de temps)

– elle possède une source de revenus réguliers et quasi-certains en tant que fonctionnaire (les plus pessimistes diront qu’on en reparlera dans quelques années, car le système français est condamné; les plus réalistes diront que tout est relatif…)

Elle possède néanmoins deux désavantages:

– des revenus plutôt modestes pour investir en Bourse (on a beau parler des « privilèges » des fonctionnaires, si on s’éloigne des Hauts Fonctionnaires d’Etat, le salaire n’en fait certainement pas parti)

– une quasi-allergie aux chiffres

Plutôt que de lui conseiller mes stratégies personnelles d’investissements, qui mêlent l’investissement value, nécessitant tout de même de s’intéresser un minimum aux bilans financiers des entreprises (rien que de devoir lire quelques pages lui feront probablement enterrer à tout jamais l’idée d’investir en bourse), et un soupçon de trading et de spéculation à plus court terme, qui bien que restant simple, s’appuie sur des concepts nécessitant beaucoup de pratique et de recul, j’ai essayé de trouver une idée pour qu’elle puisse investir malgré tout et mettre à profit ses avantages.

J’ai donc essayé d’élaborer une stratégie d’investissement simple à mettre en place, qui ne demande qu’un minimum d’implication sans pour autant être simpliste (acheter tous les mois une somme fixe d’un fond indiciel large, contre vents et marées). Notez que ces systèmes font souvent mieux que la plupart des apprentis investisseurs (et des professionnels), et qu’il faudra sans doute les considérer, mais je n’aime pas l’idée d’investir sur un support unique et préfère grandement posséder réellement des parts d’entreprises plutôt que des parts d’un fond ayant des parts d’entreprises… La différence est certes subtile, mais elle existe tout de même. Cependant, en stratégie secondaire, vu le peu de temps demandé, cela peut s’avérer intéressant.

Je suis donc parti sur quelques idées simples:

– l’investissement progressif permet de lisser les aléas du marché boursier. Si on regarde les très grosses capitalisations dans la période 2008-2014, on voit bien que certaines ont eu du mal (ou n’ont jamais réussi) à se remettre réellement de la crise de 2008/2009, mais d’autres plus nombreuses, ont réussit à littéralement décoller. Ce n’est pas pour rien que l’indice S&P 500 a battu ses records historiques… Le même raisonnement est valable sur les indices.

– une stratégie sur le très long terme doit pouvoir être rentable à travers toutes les conditions de marché. En débuter une en 2015, après 6 ans de hausse du marché américain et des records de capitalisation, n’est certainement pas le meilleur moment. Il vaudrait mieux attendre une grosse correction du marché d’au moins 25%. Cependant, le principe étant d’investir très longtemps, d’une part le montant investi les premières années sera faible, et d’autre part autant commencer le plus tôt possible plutôt que d’attendre une hypothétique correction (qu’est-ce qui nous dit que nous ne sommes pas parti pour encore 10 années de marché haussier ?)

– la stratégie doit être simple à comprendre et ne pas nécessiter trop de suivi complexe, avec un seul investissement par mois à date fixe.

La stratégie Bad ETF 5/100 en quelques mots:

L’idée générale est d’acheter systématiquement en début de chaque année des ETF faisant partis d’une liste des 100 plus grosses capitalisations mondiales, parmi ceux qui ont le moins bien performés l’année précédente.

Nous sommes donc là face à une stratégie contrarienne qui s’appuie sur l’idée qu’aucun secteur économique mondial ne peut rester durablement au plus bas.

En choisissant parmi les 100 plus grosses capitalisations d’ETF, on se protège contre une trop faible liquidité (augmentant mécaniquement le spread entre le prix d’achat et de vente) et contre des trackers trop exotiques (basés sur des micro-marchés émergents).

Un minimum de diversification est nécessaire, mais ne doit pas être trop importante, car les ETF étant déjà des produits diversifiés par nature, si on prend par exemple 15 ou 20 ETF, on se retrouve avec un peu de tout, ce qui correspondrait à un mauvais tracker World en quelque sorte. J’ai donc choisi d’en prendre seulement 5.

Pour choisir quels ETF acheter, on suit les règles ci-dessous:

– l’ETF doit être parmi les 100 plus grosses capitalisations mondiales

– Les ETF basés sur des contrats futures sont exclus: en effet, les frais de contengo sont trop importants et ce ne sont pas des produits faits pour être conservés longuement, mais ont été créés pour du trading. Autrement dit, si on veut s’exposer pour plusieurs années, par exemple au pétrole, il vaut mieux le faire à travers des entreprises du secteur pétrolier qu’à travers des contrats futures sur le crude oil.

– Les ETF sur or et argent physique, basés sur des stocks réels, sont acceptés.

– On choisi dans l’ordre des plus mauvaises performances

– Si on a déjà choisi un ETF d’un secteur donné, et que dans la liste apparait un autre ETF, d’un autre émetteur par exemple, du même secteur ou étant très corrélés (par exemple Or physique et mines d’or), on n’en prend qu’un seul et on passe à l’ETF suivant sur la liste.

Une fois la sélection faite, on les achète en même temps de manière à les équipondérer au mieux.

Quand vendre ?

L’idée étant de rester simple, il faudrait vendre à la fin de l’année, lorsque le portefeuille est en gain.

Il faut cependant un tout petit peu affiner les choses. En effet, il serait dommage de vendre un portefeuille qui serait en gain de +5%, à cause d’une moitié qui fait +60% et de l’autre qui fait -50% par exemple.

On peut donc se fixer la règle suivante: on ne vend que les ETF qui sont en plus-value.

L’année suivante, on rachète systématiquement une part des composantes du portefeuille qui sont une nouvelle fois en perte annuelle, pour lisser le prix. Éventuellement, sur plusieurs années. Comme il s’agit d’ETF sectoriels, il y a peu de risques de voir la valeur s’écrouler durablement, à moins d’une grosse catastrophe comme un coup d’état militaire dans un grand pays émergent ou une avancée technologique révolutionnaire rendant caduque l’intérêt d’investir dans une catégorie d’actifs particulière. Il ne faut jamais exclure totalement l’improbable, car celui-ci a la fâcheuse tendance à se produire plus souvent qu’on le pense, mais il ne faut pas non plus sombrer dans la paranoïa !

Avec un peu plus d’habitude de l’investissement, on peut aussi se fixer des cibles de sorties lorsqu’un ETF donné atteint des valorisation prévues à l’avance. Par exemple, l’ETF XLE: U.S Energy Sector SPDR a connu dans sa meilleure année « récente » en 2005 une progression de plus de 40%. On peut donc par exemple décider que dès que ce pourcentage est gagné dans une année donnée, on vend en se disant que peut-être qu’on va rater une encore meilleure progression, mais que c’est déjà pas mal du tout !

Hormis ce type de règle simple, il ne faut cependant pas trop réfléchir, car sinon on sort du principe mécanique de la méthode et on s’aventure dans un market timing bien hasardeux !

Que faire si on doit renforcer un ou plusieurs ETF l’année suivante ?

Comme nous venons de le voir, il peut être nécessaire parfois de renforcer une ou plusieurs lignes, notamment en cas de krach. En 2009, tout le marché a dévissé…

On pourrait par exemple prévoir une enveloppe de cash, réservée exclusivement à ces renforcements (mais quand le portefeuille grossira, cela va devenir de plus en plus difficile à faire sans garder une part trop importante de ses investissements en cash, réduisant ainsi mécaniquement de manière importante le rendement de cette stratégie d’investissement).

On peut aussi tout simplement ajouter les lignes à renforcer dans son pool général d’achat pour l’année suivante.

Par exemple, si en quelques années, je me retrouve avec un portefeuille d’une valeur initiale de 20000 € en forte moins value (mettons à 10000€) et que je ne peux qu’investir 5000 € de ma réserve de cash, je ne pourrais ni appliquer cette stratégie pour l’année suivante, ni renforcer correctement mes lignes, au moment même où j’ai probablement tout intérêt à le faire car il y vient d’y avoir un krach sur les marchés !

Une solution serait donc de n’appliquer cette stratégie qu’avec la limite suivante:

– si mon portefeuille perd 50%, je dois pouvoir disposer d’assez de cash pour le racheter au prix initial.

Donc dans l’exemple ci-dessus, je dois pouvoir garder 20 000 €. Autrement dit, à chaque investissement de début d’année, je ne dois investir que 50% de mon cash disponible (et dédié à mes investissements). Cela divise donc mécaniquement le rendement par deux et devient vite compliqué (et couteux) si je dois renforcer plusieurs années de suite une part importante de mon portefeuille (cas d’une crise mondiale majeure sur plusieurs années).

Une autre solution serait donc de n’appliquer cette stratégie qu’avec une somme maximale égale à mon cash flow d’investissement.

Par exemple, si je peux (et veux) consacrer 5000 € par an à la Bourse, je n’achète chaque année que 5000 € d’ETF. Cela me permettra donc de renforcer mon portefeuille chaque année si besoin.

L’inconvénient (et pas des moindres) est que cela empêche totalement de profiter des intérêts composés sur le long terme. Cela demande donc d’investir les gains dans un autre placement…

Nous en reparlerons, mais une stratégie globale basée sur des petits portefeuilles achetés régulièrement suivant des critères différents peut s’avérer tout à fait viable sur le long terme.

On pourrait par exemple imaginer une sous-stratégie sur les ETF les moins performants, une sous-stratégie sur des entreprises sélectionnées sur des critères financiers (ROI >20%, endettement <30%, etc, etc), une autre sur les 5 plus mauvaises performances du CAC 40 par exemple. A condition d’être clair dans ses stratégies (c’est à dire de les avoir mûrement réfléchies, écrites sur papier pour s’y référer même dans 10 ans, définies avec des objectifs précis et des règles d’achats/vente immuables), on peut très bien passer sa vie entière à investir ainsi avec profit…

Les poupées russes

Vous connaissez les poupées russes ? Vous savez, ces petites figurines dont les plus grandes contiennent des plus petites qui contiennent elles même des plus petites.

On pourrait appliquer cette stratégie sur les ETF selon un principe voisin.

Chaque année, on achète un portefeuille selon les règles initiales.

Chaque année, on prend ses profits sur les valeurs gagnantes et on ne s’occupe pas des autres.

On n’investi que son cash flow. Par exemple 5000 €.

Les gains ne servent qu’à renforcer les lignes perdantes, de la manière la plus équilibrée possible.

Si certains ETF se retrouvent à la fois dans la nouvelle sélection et dans l’ancienne (ce qui veut dire que la valeur a fortement dévissée deux années ou plusieurs années de suite, ce qui est peu fréquent mais se produit tout de même de temps à autre), on aura renforcé par la même occasion.

On finit cependant par accumuler des casseroles, ce qui n’est pas forcément une bonne solution, mais il suffit « d’attendre » une bonne année où la bourse s’envole. Cela n’est pas non plus très fréquent, mais se produit tout de même à l’occasion… Étrangement, souvent après des grosses chutes justement…

Etant donné que l’on a des ETF diversifiés, il est peu probable qu’un ETF précis reste durablement en perte. N’oublions pas que l’on se place à long terme.

Si vraiment on se retrouve avec plusieurs ETF en fortes pertes (pas de chance, on a investi dans un secteur en forte perte au moment où il allait chuter encore davantage et durablement, comme le Nikkei l’a fait depuis 1990), alors on remplace ses investissements d’une année par un renforcement général de ses mauvaises lignes. Étant donné que l’on est diversifié, il y a vraiment peu de chances qu’on ne finisse pas par remonter la pente !

De plus, le « bad portfolio » que l’on finit par avoir (le principe avec les « bad banks » est le même: on met de côté les investissements douteux en attendant que l’effet du temps lisse leurs conséquences) ne représentera qu’une part minoritaire de l’ensemble (puisqu’on continue à investir la même somme chaque année). Si cette méthode, appliquée à des dérivés de dérivés de dérivés de mauvais crédits me parait douteuse dans son principe, utilisée sur des investissements réels (des ETF qui sont formés d’entreprises physiques), on finira par revenir sur son prix d’achat.

N’oublions pas que la méthode étant contrarienne par nature, on n’aura acheté que des valeurs qui ont déjà fortement baissé, de plus dans des secteurs différents.

Application de la méthode pour le portefeuille 2015

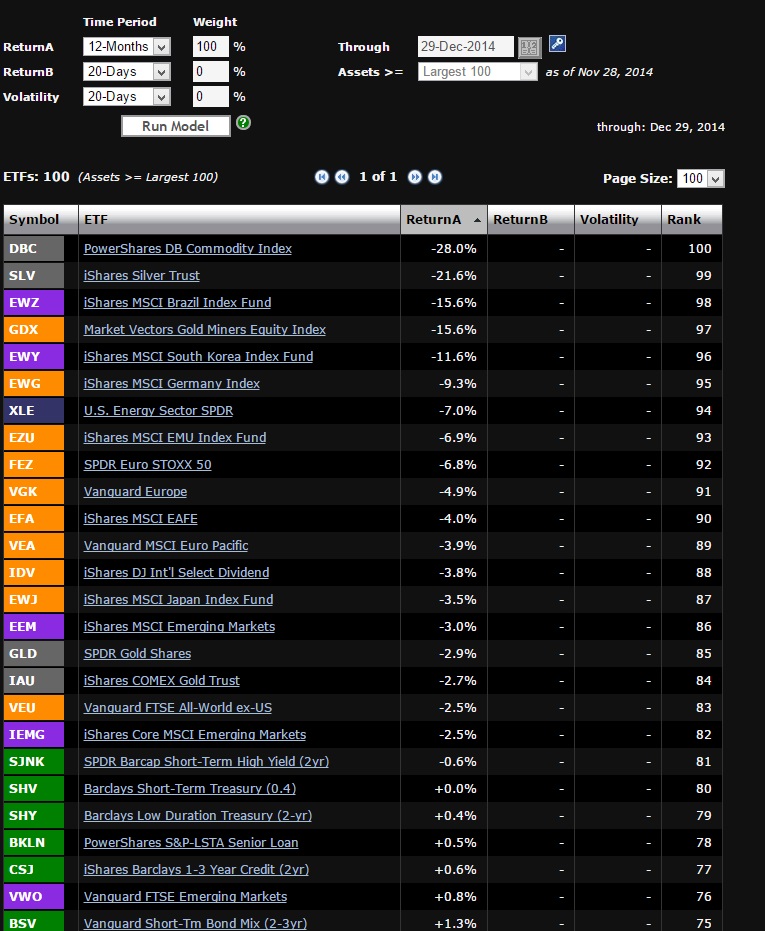

Il existe de nombreux screeners accessibles plus ou moins gratuitement sur internet. J’ai utilisé http://www.etfreplay.com/screener.aspx qui sélectionne justement les 100 plus gros ETF sur le marché (l’accès aux autres étant payant, mais cela est inutile ici).

Si on regarde la liste des ETF les moins performants et que l’on applique le filtre d’achat, nous allons sélectionner:

(DBC est constitué de contrats futures, on l’élimine donc)

1- SLV: iShares Silver Trust, basé sur de l’argent physique

L’or et l’argent ont déjà baissé pendant plusieurs années consécutives. Investir à la première année de forte baisse aurait été une mauvaise idée (mais une idée qui n’aurait représenté « que » 20% du portefeuille)

2- EWZ: iShares MSCI Brazil Index Fund

Les baisses ont donné lieu à un violent rebond les années suivantes… La baisse actuelle a débuté en 2013.

( GDX est éliminé car trop fortement corrélé à SLV)

3- EWY: iShares MSCI South Korea Index Fund

Même remarque. De plus, il n’y a jamais eu depuis 2000 plus d’une année de baisse consécutive. Or justement, 2014 était en baisse…

4- EWG: iShares MSCI Germany Index

Les baisses ont donné lieu à un violent rebond les années suivantes… 2014 était baissière.

5- XLE: U.S. Energy Sector SPDR

Le secteur de l’énergie a été entraîné vers le bas par les prix du pétrole. Depuis 2000, il n’y a eu qu’en 2001 et 2002 qu’il y a eu deux années consécutives de perte, avant plusieurs années de progression.

Évidemment, si on commence à analyser ces ETF, on peut émettre des réserves. Le Brésil connait une crise actuellement, et le secteur financier est sur-représenté dans l’ETF, l’Allemagne donne des signes de faiblesse, etc… De plus, la plupart des ETF régionaux ont une surpondération du secteur financier…

Cette liste revient à acheter des banques, du pétrole et de l’argent en grande partie… Mais cela tombe bien, nous sommes bien dans une stratégie contrarienne…

Vous remarquerez peut-être également que les fonds investis en Russie sont absents de cette liste, car aucun ne rentre dans les 100 plus gros fonds, même si certains n’en sont pas très loin. Par exemple, Lyxor ETF Russia (DJ Russia GDR) est valorisé au 24/12/2014 tout de même aux environs de 300 milliards d’euros.

Inconvénients de la méthode

En plus de ce que nous avons déjà dit précédemment (gestion des positions perdantes, sélection rigoureuse des ETF, gestion des positions gagnantes, etc), nous voyons que ce n’est pas vraiment une stratégie applicable par un néophyte complet sans aide extérieure. Il est nécessaire d’analyser et de faire des choix. Cela demande donc une certaine compétence et un temps que tout le monde ne veut pas/ne peut pas consacrer à ses investissements.

De plus, tous ces fonds sont libellés en dollars. Comme ils font partis des 100 plus gros fonds mondiaux, ce n’est pas très étonnant… Cela signifie tout de même que cette stratégie implique de s’exposer à 100% au dollar (qui est assez fort par rapport à l’euro en ce moment, ce qui laisse présager une sous-performance en euro si ce dernier remonte…) Notez que dans le cas inverse, cela peut être un avantage…

Nous devons donc trouver une autre stratégie, plus abordable et plus facile à mettre en œuvre… Cela ne nous empêchera pas de garder à l’œil cette stratégie, basée à la fois sur des ETF et sur un principe contrarien.

Suivi de la méthode:

Je vais néanmoins faire le suivi de cette stratégie en prenant l’exemple d’un investissement de 400 €/mois arrondi à 5000 € par an investi en une fois selon les règles édictées plus haut . C’est une somme certes modeste, mais qui peut convenir à l’entrée dans le monde de l’investissement boursier pour de nombreuses personnes. Si vous pensez que cela fait beaucoup (mais alors, il faut se demander l’opportunité d’investir moins que cette somme en Bourse; autant remplir son livret A auparavant…), on pourrait évidement imaginer ce genre de stratégie avec beaucoup moins (mais attention à ne pas laisser les frais de courtage trop grignoter la performance).

Si dans notre exemple, on prend 5 positions de 1000 € et que l’on compte 5×5=25 € de frais, cela nous coûte déjà 0,5% de performance globale. Mon but ici n’est pas de comparer les courtiers, aussi ai-je pris 5 € de frais comme chiffre « moyen » et facile à comptabiliser…

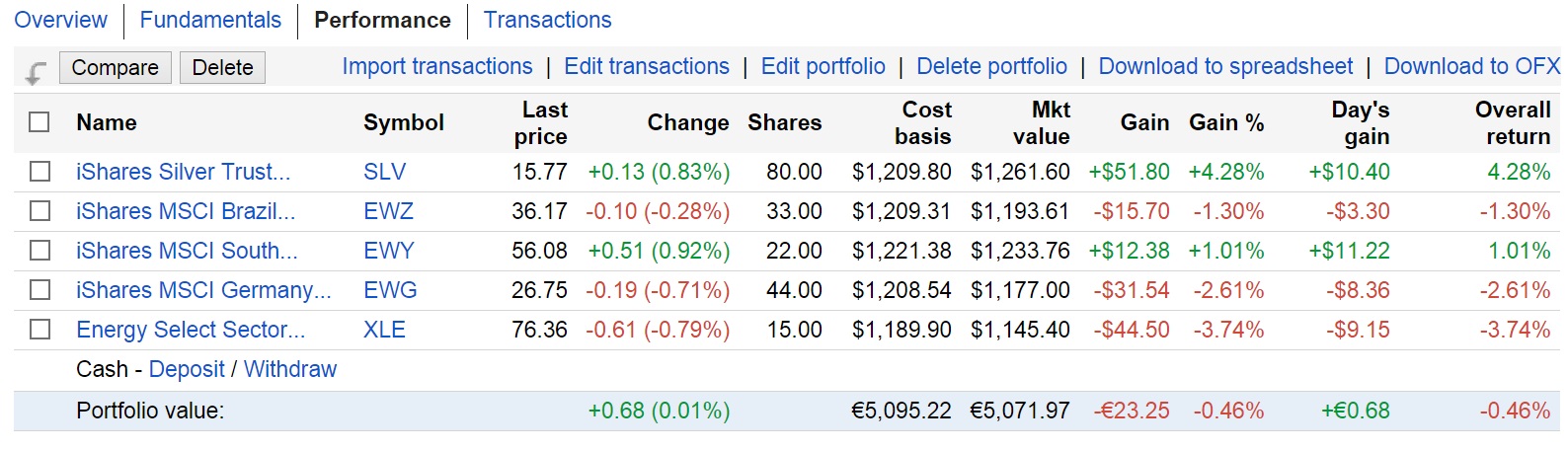

J’ai ouvert ce portefeuille de démonstration sur Google Finance au 1er janvier 2015. La valeur d’achat était de 5095,22 €. Le dépassement est dû aux frais et aux arrondis à l’entier supérieur du nombre de parts achetées.

A ce jour (10/1/2015), il a perdu 0.46%, en raison notamment de la poursuite de la baisse des valeurs pétrolières. Mais comme je le disais, nous en reparlerons dans un an…

(remarque: si on ne prend pas en compte les frais de courtage, vous remarquerez que le portefeuille ne serait pas en perte… Vous comprenez maintenant que si on fait du trading à court terme, on a un handicap supplémentaire ? Ici, les frais ne sont calculés qu’une fois par an…)

Le but de cet article est de vous faire réfléchir sur l’investissement et ses règles, pas d’essayer de vous prouver que telle ou telle stratégie est la solution à tous vos problèmes et que vous serez riches dans quelques années grâce à une méthode miracle auquel personne n’a pensé avant moi !

A titre personnel, je pourrais envisager d’intégrer dans mon portefeuille global une telle stratégie dans un soucis de diversification, même si comme je l’ai déjà dis, je préfère grandement acheter directement les actions d’entreprises plutôt que des ETFs….

Notez également que le titre parle de buy & hold et que nous ne sommes pas vraiment dans cette situation ici. Ceci dit, en réfléchissant un peu, vous aurez déjà un élément de réponse à la question posée…

(à suivre…)

Disclaimer: Les stratégies et ETF présentés dans cet article ne sont que des exemples à caractère pédagogique et ne constitue aucunement des conseils d’investissements. Chacun est libre de faire ses propres choix et doit être responsable de ses finances…

6 Commentaires

1 ping

Passer au formulaire de commentaire

Bonjour,

Très intéressant mais votre méthode reste complexe pour votre femme.

Pourquoi ne pas faire la méthode buy&hold plus simple du type achat pour 100 euros chaque de 15 actions big cap diversifiés sur plusieurs secteurs et plusieurs devises et investir du genre 500 euros chaque mois sur celle qui à la plus baissé. C’est mécanique et enfantin et produit de bon résultats.

Bonjour,

En effet ! J’essaie de faire en sorte que mes lecteurs puissent lire mes articles à plusieurs niveaux. C’est d’ailleurs le sujet de mon prochain article sur ce thème.

Notez que quelqu’un sans bagage financier aura tout de même du mal à composer un panier réellement diversifié. De plus, il faudra un peu creuser la méthode, car si une entreprise décroche durablement (et il y a eu de nombreux exemples de big caps qui ont déposé leur bilan), on peut se retrouver à la renforcer tous les mois pendant trop longtemps… Mais oui, votre réflexion est tout à fait adaptée !

Bonjour,aprés 5 ans de trading et de scalping,j’achète régulierement dans les replis du fr0010306142 au vue des risques encourus,encore une preuve avec eu/chf ou hélas j’en suis victime.

Cordialement stephane.

PS:Quel est votre avis?

Bonjour,

J’imagine que le trading/scalping s’est soldé par des pertes, comme beaucoup de particuliers malheureusement ?

Votre question est vague. Voulez-vous savoir s’il vaut mieux investir dans une sicav en achetant régulièrement dans les creux (notion à clairement définir dans votre plan d’investissement d’ailleurs) plutôt que de faire du trading forex & co ? Et bien, oui très certainement !

Si vous voulez mon avis sur la sicav que vous avez choisie, je dirais rapidement:

– ce n’est pas une sicav douteuse. Carmignac est réputé pour être sérieux.

– elle est diversifiée

Par contre, et cette remarque vaut pour toutes les sicav, je ne vois à titre personnel aucun intérêt d’investir dans des sicav, quelles qu’elles soient, qui en moyenne sous-performent les indices, notamment en raison des frais prélevées. Par contre, quel que soit l’émetteur, je n’investirais jamais à 100% sur un seul support.

Je pense qu’il est beaucoup plus intéressant d’investir régulièrement dans quelques gros trackers indiciels bien choisis qui ont des frais beaucoup plus faibles, et donc un meilleur rendement.

Après, rien ne vaut les actions en direct, mais il faut un minimum de pratique, car sinon cela revient à faire du trading (donc, même remarque que pour les CFD& Forex).

Tout cela n’exprime évidement qu’un avis personnel, chacun est libre d’investir dans ce qu’il souhaite !

[…] Cet article fait suite à la première partie ici: https://www.investisseur-particulier.fr/construire-un-porte-feuille-en-investissant-mecaniquement-sur… […]