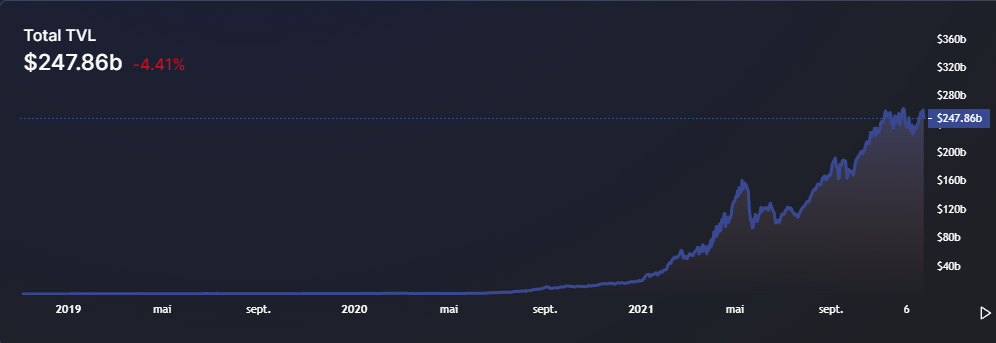

La finance décentralisée (« DeFi ») a explosé depuis un an. Sur la courbe ci-dessous, on ne voit même pas ce qu’il y avait avant 2020, avec des valorisations de l’ordre de 500 millions à quelques milliards.. Ce qui est certes une goutte d’eau dans l’univers de la finance.

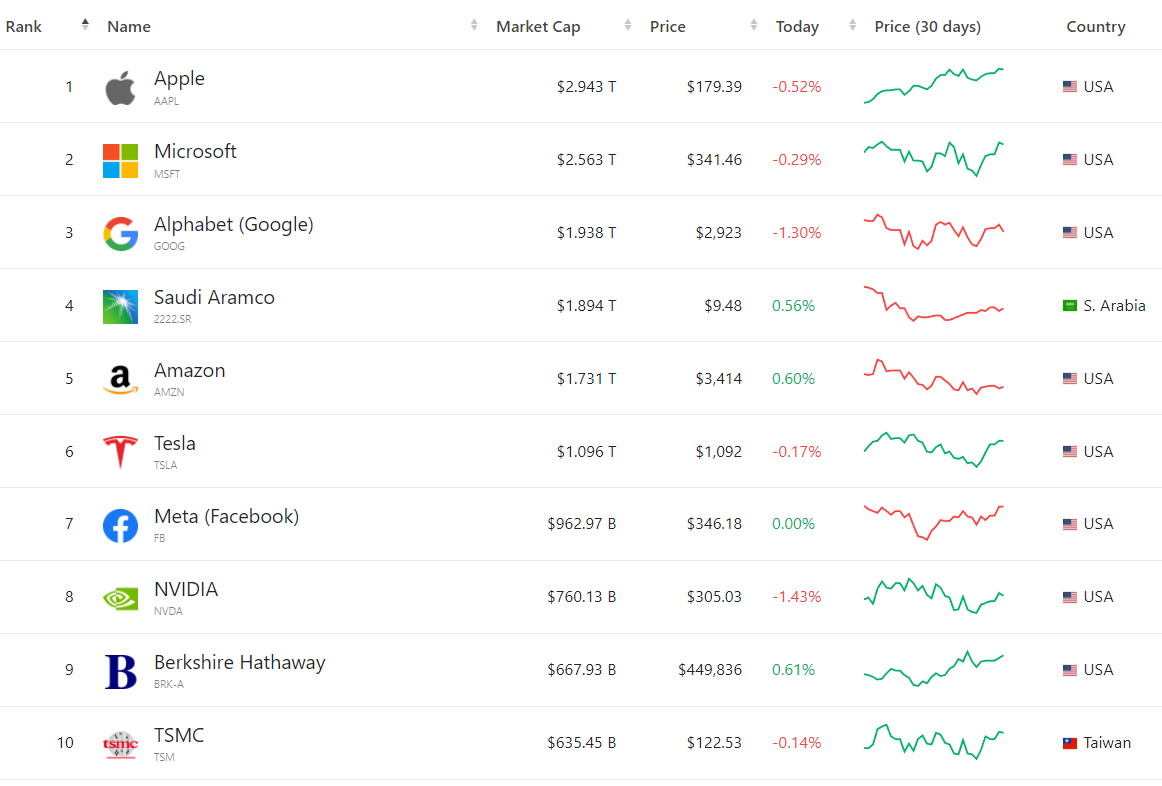

Par exemple, les dix plus grandes entreprises mondiales représentent bien plus… L’ensemble de la DeFi représente encore qu’environ 80% de la capitalisation de Berkshire Hathaway, la célèbre entreprise de Warren Buffet… Ce qui est tout de même déjà pas mal, mais dans l’absolu, il reste de la marge…

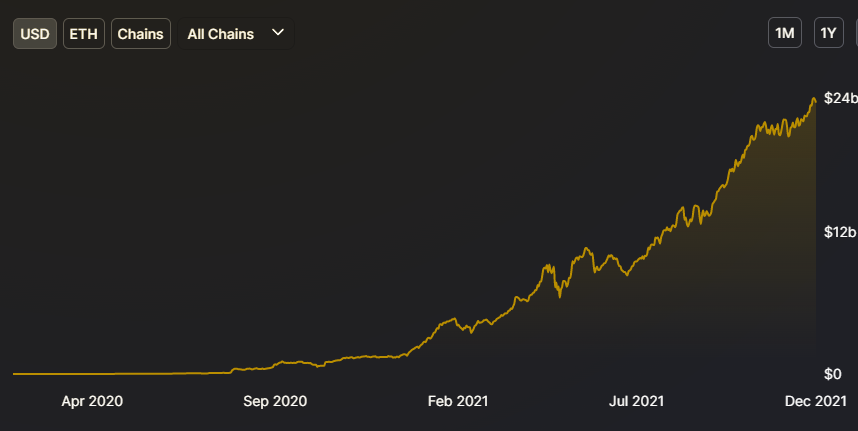

Si on prend les 10 plus grosses capitalisation dans le secteur de la DeFi, on retrouve des protocoles qui ont fait leurs preuves. Evidemment, ce classement est à prendre avec des pincettes, car il se discute. Par exemple, on ne peut pas comparer des protocoles purement DeFi comme Curve, AAVE ou Compound avec le WBTC qui n’est qu’une version de bitcoin sur la blockchain d’Ethereum. De plus, cette liste ne prend pas en compte ce qui se passe sur la vénérable blockchain Bitcoin, comme par exemple Badger Finance et son « petit » milliard, etc.

Mais cela donne une idée tout de même de l’importance de ces protocoles DeFi et de leur potentiel à venir (sans compter les nouveaux qui n’apparaissent pas encore dans ce top 10, mais qui pourrait s’y incruster rapidement, comme l’a fait Curve qui pour ainsi dire n’existait presque pas il y a un an…)

Pourquoi la DeFi est-elle en si forte augmentation ?

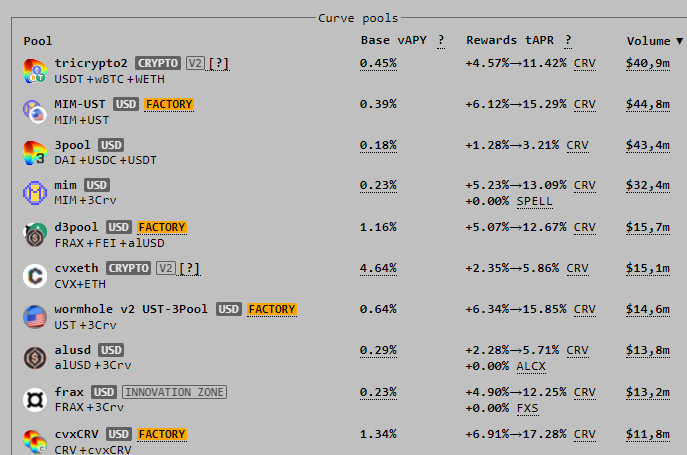

La réponse tient en une réponse simple: le rendement exceptionnel. Plus de dix pourcents pour des pools de stablecoins… On est loin des obligations sur le dollar…

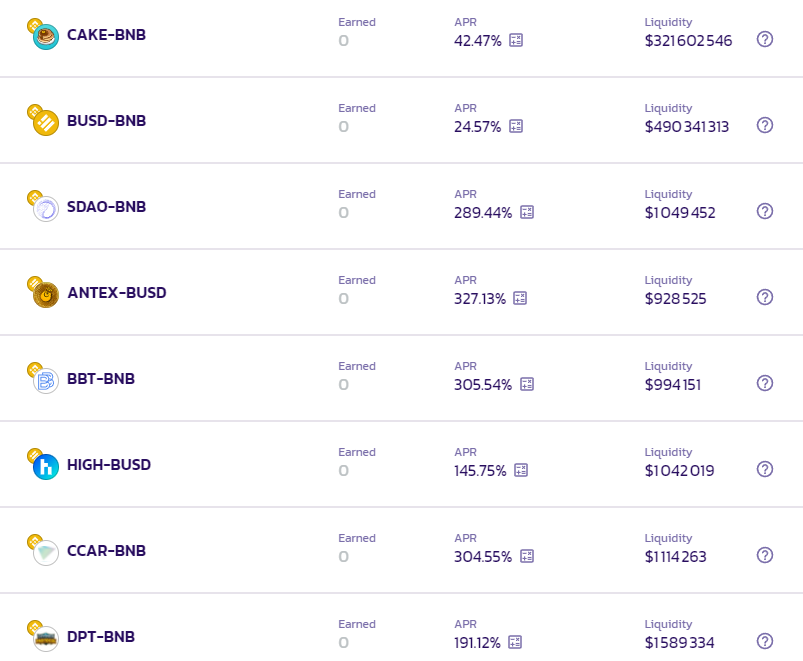

Et encore, si on s’enfonce un peu plus loin dans le classement, avec par exemple Pancakeswap (13ème à ce jour) et des cryptos un peu plus… exotiques, on atteint des sommets au niveau des rendements, qui peuvent même paraître inquiétants (et d’ailleurs, ils le sont d’une certaine façon, car ces rendements ne sont pas durables et il y a des pertes possibles par l’impermanent loss, mais je ne vais pas rentrer dans les détails ici).

Oui, on atteint des centaines de pourcents par an… Même si bien sûr ces taux ne sont recalculés chaque jour et qu’ils ne sont valables qu’en marché haussier (ce qui est le cas depuis plus d’un an… Mais comme en Bourse classique me direz-vous à raison). Personnellement, à part le CAKE et le BNB, qui sont des tokens « relativement sûrs », et donc avec des rendements plus raisonnables bien qu’encore incroyables par rapport à la finance traditionnelle, je ne miserai rien sur les autres, mais je ne pratique pas ce type de farming, donc il se peut qu après une étude plus approfondie un ou plusieurs d’entre eux aient un véritable avenir, au moins à moyen terme.

Les risques

Il faut savoir qu’il n’y a pas de rendement sans risque. Donc, même pour des stablecoins, a priori indexés sur le dollar, il y a toujours un risque de désindexation pour une raison ou une autre.

Les différents protocoles de DeFi peuvent avoir des failles et être hackés (ce qui arrive de temps à autre, même aux plus grands), bien qu’il y ait la possibilité de souscrire des assurances contre ces événements.

Pour les projets moins importants, et anonymes, il y a aussi simplement le risque que les créateurs ne partent avec la caisse. Ce phénomène de rugpull peut cependant être évite car les smart contracts qui définissent ces protocoles sont en général publics et donc vérifiables. Et croyez-moi, quand certains y mettent plusieurs (dizaines ou centaines) de millions, ils ont également les moyens de faire vérifier par des experts. Par exemple, il n’y a quasiment aucun risque sur Curve, alors que Grim Finance (à la 464ème place de ce classement, avec tout de même 6 millions de dollars en coffre) s’est fait hacké le 19 décembre dernier.

Attention, il y a aussi des gros protocoles audités qui se font avoir, c’est le principe de l’informatique: il y a « toujours » un hacker qui trouve ce que d’autres n’ont pas vu…

La principale différence, c’est que les gros ont souvent les moyens de dédommager leurs utilisateurs, ne serait-ce que pour leur image de marque.

Bref, à moins d’être calé dans le domaine, ou de se diversifier à l’extrême à la recherche de rendement tout en minimisant les risques, mieux vaut rester dans les choses « raisonnables ».

Notez que pour moi qui vient de l’investissement tradtionnel en Bourse, les choses raisonnables comme 10%/an sur du dollar me paraissent déjà incroyables.

Conclusion

Ces rendements ne peuvent pas durer éternellement, mais il est tout à fait possible d’en profiter encore quelques temps (quelques années sans doute). Pourquoi se priver ?

Par la suite, il est fort à parier que l’adoption massive aidant, les rendements vont se tasser fortement. Actuellement, c’est possible uniquement parce qu’il y a des entrées d’argent massives dans le système. Et ce n’est sans doute que le début…

Cet avis n’engage évidemment que moi et ne constitue en rien un conseil en investissement.

D’ailleurs, tout cela demande une certaine formation personnelle, à moins de faire confiance à des tiers sérieux (comme les PSAN en ce qui concerne la France) qui proposent des services de DeFi contre une part des revenus bien sûr… Mais encore faut-il faire confiance en leur pérénité.

Le point essentiel de mes propos est de montrer que la finance s’est transformée/est entrain de se transformer. Personne ne voudra rater le train, même ceux dont ce n’est pas l’intérêt à long terme.

Les technologies de blockchain qui permettent la DeFi vont probablement transformer durablement le paysage de l’investissement et de la finance internationale (en bien ou en mal…).

J’ai passé un certain temps sur des forums Discord (initialement prévue pour les gamers et où la moyenne d’âge est certainement plus proche de la vingtaine que de celle de retraités boursicoteurs amateurs) et ce que j’en ai retenu c’est que:

- un bon nombre de personnes sont très calées dans le côté technique, mais c’est loin d’être une majorité

- un nombre encore plus important de personnes ne comprennent pas ce qu’ils font, ni du point de vu de l’investisseur rationnel ni de celui de « l’utilisateur blockchain » et ne doivent leur succès (pour ceux qui ont en eu, sans doute provisoirement) qu’à un marché fortement haussier

- un rendement à 3 chiffres est « normal » et donc recherché, un rendement à 2 chiffres est acceptable (il existe des extrêmes… avec les « rebase tokens », mais j’y reviendrai, qui promettent parfois quelques millards de pourcents par an… même si c’est bien sûr une illusion, il y a néanmoins un mécanisme novateur derrière… J’ai parfois vu des gens qui pensaient qu’un protocole donné était « mauvais » car il n’offrait que quelques centaines de milliers de pourcents de rendement, par rapport à d’autres plus généreux !)

- l’impatience règne en maître et le temps s’écoule différemment dans l’univers des cryptos…. Un mois ou deux est considéré comme du long terme par certains, parfois on se contente de récupérer un dixième de pourcent en 1h avant d’aller voir ailleurs… Tout cela est possible par l’extrême rapidité de la plupart des blockchains.

- beaucoup de gens considèrent que prendre des risques insensés est normal, quitte à se faire avoir (« rekt », qui vient de l’anglais « wrekt » et qui signifie subir une énorme perte) en échange de bénéfices tout aussi élevés (ce qui au final est un raisonnement qui se tient).

J’en ai aussi déduit que le livret A avait des soucis à se faire quand la majorité de cette génération de nouveaux investisseurs va être à l’aise avec les cryptos (car malgré tout, ils restent encore relativement minoritaires pour le moment). Ou alors, il faudra qu’il s’adapte, en incluant quelques bitcoins, en plus des euros…

Pour le moment, je pense qu’il y vraiment deux mondes: l’ancien avec l’épargne classique et la Bourse classique, et le nouveau avec les cryptomonnaies et la DeFi qui en résulte. Les deux peuvent encore coexister chacun de leur côté, mais ils vont finir par s’influencer et se transformer l’un l’autre. C’est d’ailleurs déjà le cas quand on pense à des entreprises côtées comme Microstrategy et son immense stock de bitcoins comme quasi-seule trésorerie.

Un investisseur doit rester agile et s’adapter pour aller là où l’argent coule… Tout en restant prudent et raisonné. C’est sans doute le plus difficile à faire !

N’oubliez pas que vous êtes les seuls responsables de vos investissements et que cet article n’a qu’une vocation à pousser à la réflexion et ne constitue en rien un conseil d’investissement.

Articles précédents:

Commentaires récents