La saison est la chute des valeurs pétrolières, en parallèle avec la valeur du pétrole brut.

Les raisons exactes de cette baisse sont toujours difficiles à cerner, mais il existe plusieurs pistes:

– coalition « secrète » en vue de faire plonger l’économie russe

– spéculations massives

– conséquences du trading automatique, la baisse entraînant la baisse

– ce qui vous semble le plus plausible, la raison exacte me semble secondaire et est probablement multiple.

Ce qui nous intéresse, en tant qu’investisseur, c’est de deviner jusqu’où le prix du pétrole brut peut-il descendre ?

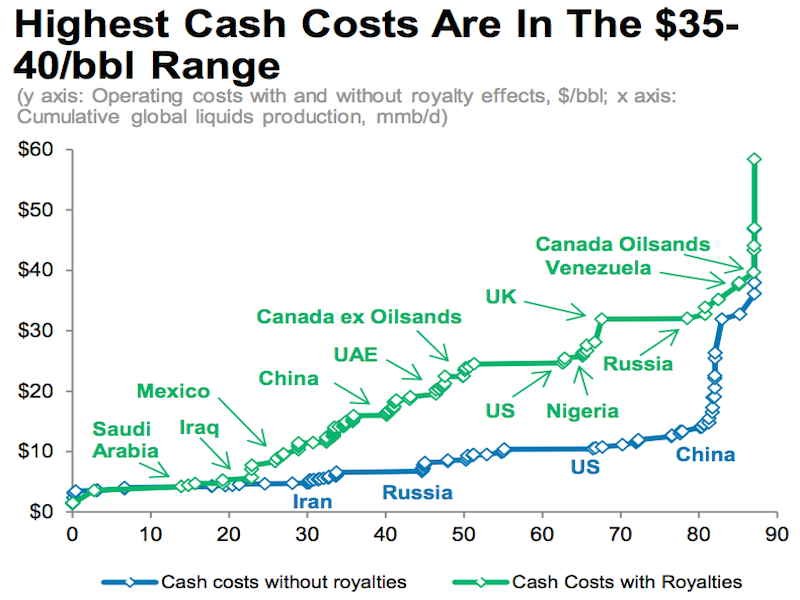

Je suis tombé sur un graphique de Morgan Stanley qui me semble assez intéressant :

(source: http://uk.businessinsider.com/oil-cash-costs-2014-12?r=US /Morgan Stanley )

Ce graphique nous apprend que pour poser de vrais problèmes, il faudrait que le baril descende en-dessous de 40 $, mais qu’en coupant les dividendes, la production reste soutenable même sous 20 $ !

Évidemment, les marges des pays producteurs chuteraient encore davantage et les pays n’ayant accès qu’à des réserves couteuses à exploiter, comme le Venezuela et le Canada par exemple, subiraient des conséquences proportionnelles à leur dépendance à cette source de financement.

EDIT du 19/12/14: Ce graphique semble indiquer que les coûts « réels » d’extraction du pétrole sont très faibles, mais il ne prend pas en compte le coût de renouvellement des réserves. En effet, tout puits de pétrole finit un jour ou l’autre par s’épuiser et il faut sans cesse trouver/développer de nouveaux forages. Or, ces coûts sont en progression et représente une part importante des dépenses d’une entreprise pétrolière. Sans rentrer dans les détails de calcul, on peut estimer que ces coûts de renouvellement sur le long terme doublent le coût d’exploitation. Ce qui signifie que sur le long terme, les valeurs de ce tableau devraient être doublés pour donner une estimation plus précise du vrai coût plancher du baril de pétrole.

Remarquez en passant que le coût d’exploitation, dividendes inclus, des réserves russes est très élevé. Sachant que État est le principal actionnaire, ceci expliquant la chute du rouble (même si la Banque Centrale Russe fait le nécessaire pour l’enrayer, je reste sceptique sur ses capacités à moyen terme…).

Cela signifie tout de même qu’il est possible que le baril se maintienne encore quelques temps à des niveaux très faibles quasi équivalents aux coûts de production.

Je ne sais pas pour vous, mais si je dois louer une pelleteuse à 500 € la journée pour retrouver deux Napoléons enterrés dans un coffre coulé dans un carcan de béton, je préfère ne rien faire et attendre que je trouve une pelleteuse moins chère ou que le prix de l’or augmente nettement…

Comme les lois de l’offre et de la demande s’appliquent tout de même, qu’il y ait spéculation ou non, la diminution de la production va nécessairement entraîner une augmentation du prix par une baisse de l’offre. A terme. C’est important de souligner ce dernier mot. Car la spéculation peut faire baisser artificiellement le prix en dessous de son coût de revient ou à une valeur proche relativement longtemps.

Si on étudie les couvertures des grosses sociétés pétrolières, je ne serais pas surpris qu’un certain nombre d’entre elles se soient gavés de produits dérivés pariant sur la baisse du pétrole, ce qui compense en partie leur manque à gagner, mais ce qui alimente certainement la baisse. C’est bien le problème dans notre monde financier interdépendant: la baisse entraîne la baisse et la hausse entraîne la hausse (et les bulles !).

Quoiqu’il en soit, toute baisse et toute hausse finissent par être rattrapées par la réalité.

Le tout est de savoir si l’investisseur qui parie dans le « mauvais sens » peut tenir suffisamment longtemps pour constater qu’il a raison.

Parmi les bêtises qu’il a pu dire, John Maynard Keynes a tout de même quelques phrases pleines de bon sens à son actif, comme par exemple celle-ci:

Le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable.

Tout investisseur devrait bien garder à l’esprit cette vérité...

Quelles qu’en soient les raisons réelles, le prix du pétrole peut donc rester faible (« anormalement » ou non, cela ne change rien au résultat) encore un sacré bout de temps. D’autant plus que la géopolitique s’en mêle(ra) puisque certains pays vont vite connaître de GROS problèmes d’entrées d’argent (et notamment pas le moindre dans le cas de la Russie).

Mais, à moins que d’ici là, un scientifique découvre un moyen de remplacer facilement le pétrole, ce dernier a toutes les raisons du monde de s’enchérir quelque peu ces prochaines années.

Or, un véritable investisseur (qui ne voit pas que le court terme donc), devrait s’intéresser à tout ce qui peut s’enchérir quelque peu ces prochaines années.

Comme je le disais dans mon dernier article, nous sommes certainement dans une période intéressante pour acheter des sociétés liées au pétrole.

Mais lesquelles choisir ?

Un minimum d’analyse fondamentale des bilans des sociétés s’impose, pour éviter de se retrouver avec des sociétés dont les actifs sont constitués que de schistes bitumeux par exemple ou dont l’endettement aura du mal à survivre à un crash bancaire (qui peut toujours arriver, d’autant plus que RIEN n’est résolu depuis 2008, si ce n’est la démonstration de la puissance de la Fed et du dollar américain…).

Une fois ce tri effectué, je me sers de signaux techniques pour m’aider à choisir, et pour savoir si le prix d’une action a vraiment suffisamment baissé.

Si vous ne l’avez pas déjà fait, je vous suggère de lire mon « vieil » article sur l’investissement progressif, qui résout bien des problèmes pouvant toucher l’investisseur, particulier de surcroit !

Choisir un signal technique simple

Si vous devez calculer pendant des heures et comparer des dizaines d’indicateurs colorés, cela ne sert à rien et s’approche davantage de l’alchimie que d’une aide à la décision. Je vous renvoie volontiers ici: https://www.investisseur-particulier.fr/des-limites-de-lanalyse-graphique-technique-et-fondamentale

A titre personnel, je regarde souvent deux indicateurs très simples: une bête moyenne mobile exponentielle à 50 mois et un retracement de Fibonacci à 61%.

La règle est simple, j’achète si:

– la bougie mensuelle clôture sous le niveau de retracement à 61% de Fibonacci de la dernière vague haussière (qui est partie sous la MME50 mois et qui est monté au-desssus de la MME50)

– cet achat fait baisser mon PRU

Je revends tout dès que le prix touche un niveau plausible.

Notez que si on ne peut pas calculer une MME50, et que par conséquent la société concernée n’est pas cotée en bourse depuis au moins 50 mois, il vaut mieux ignorer cette méthode, qui s’appuie sur le principe du retour à la moyenne, puisqu’il n’y a pas assez de recul. Ce qui, en passant, limite son emploi dans certains secteurs (par exemple, les valeurs de l’internet qui sont généralement trop récentes, et de plus en plein boom…).

Regardons donc de plus près quelques exemples de sociétés pétrolières…

Statoil:

(Statoil, en NOK, graphique en données mensuelles, cliquez dessus pour afficher l’image en entier)

Selon la méthode choisie, il faut acheter lorsqu’il y a une bougie baissière, que celle-ci clôture en dessous du niveau de retracement de -61% de la dernière vague haussière au-dessus de la MME50.

C’était le cas fin novembre et cela sera peut-être (sans doute ?) le cas à la fin de ce mois de décembre.

Dans ce genre de méthode quelque peu mécanique, il faut impérativement se fixer un niveau de sortie dès le début de la procédure d’investissement, car sinon on risque de s’égarer et d’avoir des réactions irrationnelles en cas de rechute des cours pour telle ou telle raison.

BP:

(BP – Nyse – graphique en données mensuelles, cliquez dessus pour afficher l’image en entier)

Le signal est en cours de formation, tout dépend de la « clôture » du mois de décembre.

Royal Dutch Shell:

(RDSA, Amsterdam, graphique en données mensuelles, cliquez dessus pour afficher l’image en entier)

Pour RDS, le cours actuel est encore loin du niveau de retracement, car il faudrait une clôture vers 20 € pour valider le signal.

Exxon Mobil:

(XOM, graphique en données mensuelles, cliquez dessus pour afficher l’image en entier)

Là aussi, le cours est encore loin du signal qui demanderait une clôture sous 80$.

Remarquez ici une faiblesse de cette méthode. Lors de la dernière grande vague de correction, en 2008-2010, le signal mensuel n’a jamais été donné, même s’il l’a frôlé en 2010.

Cela n’a cependant pas empêché l’action de doubler entre ce creux et le dernier pic. En suivant ce signal, on aurait donc « raté le train ».

Notez cependant que RDS a quasiment triplé entre ces deux dates, avec un signal valide vers 2008/2009, au plus bas des marchés actions. Ce qui veut dire qu’un investisseur ayant sélectionné ces titres, aurait pu donc faire mieux qu’en ayant acheté Exxon au plus bas.

Notez également qu’il aurait fait un peu moins bien qu’avec Exxon en achetant BP (en raison notamment des problèmes que forage en eaux profondes et son immense pollution qui a touché BP, et dont les conséquences ne sont toujours pas toutes réglées), mais aurait tout de même été en fort bénéfice.

Que peut en conclure l’investisseur particulier ?

Si on s’abstient de faire de la spéculation en choisissant des grosses sociétés durables, des indicateurs techniques simples peuvent:

– aider à la décision

– optimiser les gains possibles

Remarquez qu’il convient dans tous les cas de se fixer un point de sortie cohérent et de s’y tenir (exemple: MM200, « chiffres ronds plausibles » par exemple 100 $ pour Exxon ou 30 € pour RDS). On peut aussi sortir partiellement en plusieurs points.

Le fait d’avoir une stratégie orientée vers les dividendes n’est pas forcément incompatible avec ce genre de méthodes. En effet, pendant toute la durée de l’investissement progressif, on continue de toucher des dividendes et lorsqu’on vend, cela peut être pour renforcer d’autres secteurs qui connaissent une décote cyclique. On peut aussi simplement profiter d’un point d’entrée intéressant et conserver ses actions sur le très long terme.

Disclaimer: Cet article ne correspond en rien à des conseils d’investissements, mais sert à illustrer pédagogiquement une stratégie d’investissement possible. Je ne possède actuellement qu’une petite position d’actions Statoil, dont l’achat correspond à un choix personnel et indépendant que je n’encourage personne à suivre en particulier. Il est possible que j’achète d’autres actions présentées, mais là encore, chacun est libre et responsable de ses propres investissements !

Commentaires récents