![]()

Si vous me suivez régulièrement, vous savez que j’aime beaucoup certains adages boursiers, comme le célèbre « acheter au son du canon ».

S’il est évidemment toujours délicat de distinguer le son du canon et le moment où le boulet vous arrive en pleine figure, il y a cependant souvent de bonnes entreprises qui sont sous le feu de l’ennemi. Tesco, le géant britannique de la grande distribution est justement dans la tourmente depuis quelques temps.

Un peu d’histoire…

Le premier magasin portant le nom de Tesco ouvre en 1929 et entre au London Stock Exchange en 1947. Suit alors de longues décennies de développement et de diversification à travers des centaines puis des milliers de magasins de diverses tailles.

En 2012, l’ancien PDG Terry Leahy, après avoir transformé durant seize ans une simple enseigne de grande surface en mastodonte international, donnait sa démission au profit de Philip Clarke. Ce dernier a repris le groupe dans une position difficile et a dû se résoudre à annoncer pour la première fois depuis bien longtemps un avertissement sur résultats.

La raison en était une baisse du bénéfice de près de 25% au premier semestre de l’année, due à diverses difficultés comme une tentative avortée de s’installer aux USA, où, il est vrai le marché est difficile et déjà saturé. La situation n’était pas encore catastrophique cependant, car le groupe restait dominant sur ses terres natales, devant ses concurrentes directs comme Sainsbury’s ou Asda (qui appartient notamment à l’américain Wal-Mart) par exemple.

La crise touchant durement la Grande-Bretagne, les consommateurs ont fait ce qu’ils pouvaient, à savoir se tourner vers le hard-discount allemand du type Aldi ou Lidl.

En parallèle à ce phénomène, les plus aisés se sont tournés davantage vers les enseignes « haut de gamme » comme Marks&Spencer.

Avec plus de 3000 magasins au Royaume-Uni, dont de nombreuses épiceries ou supérettes plus rurales, la taille critique est atteinte et le groupe peine à se développer davantage.

Le développement à l’international a pris une grosse claque avec l’abandon de Fresh & Easy aux USA, des échecs en Asie et un marché en Europe de l’Est en berne.

A titre purement personnel, je me rappelle lors d’un voyage en République Tchèque, avoir été étonné des prix relativement élevés d’un Tesco (par rapport aux standard locaux) avec au final relativement peu de clients capables de profiter du choix proposé dans les rayons. Je n’irais pas en faire une généralité par rapport à une expérience aussi peu statistiquement fiable, mais j’aime beaucoup voir la réalité d’un investissement et je comprend tout à fait que l’Europe de l’Est a beau être un magnifique marché d’avenir, le pouvoir d’achat y reste encore faible (et encore, la Tchéquie est plutôt riche en comparaison à d’autres pays de la région…)

La réponse apportée à ces divers problèmes a été de réorganiser ses magasins nationaux.

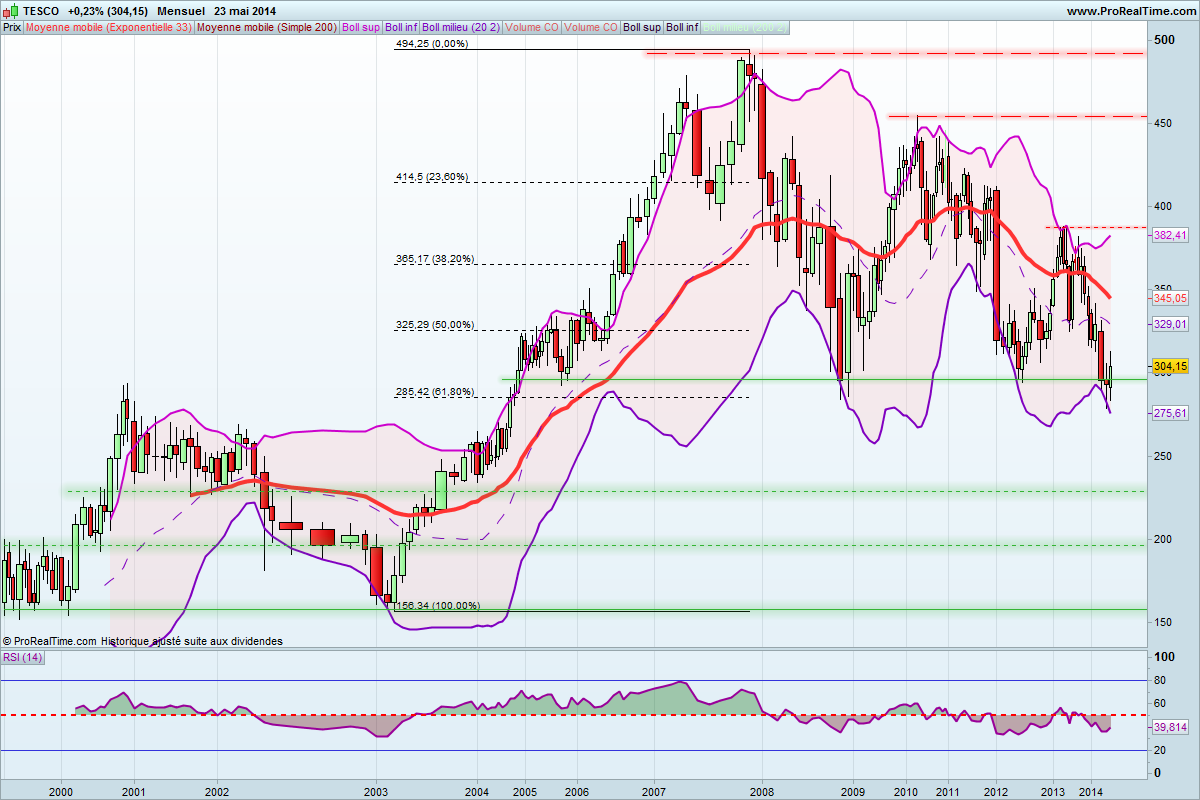

C’est évidemment le genre de stratégie qui va prendre un certain temps à porter ses fruits. Et pendant ce temps, le cours en Bourse baisse et se retrouve à l’heure où j’écris ces lignes au même niveau qu’au plus fort de la crise de 2008.

(graphique en données mensuelles ajustée aux volumes, 1200×800 pixels)

Que nous dit l’analyse technique ?

Nous sommes actuellement sur un fort niveau de résistance vers 300 GBX (rappelons au passage que les actions anglaises sont cotées en pences et non pas en livres).

On peut remarquer plusieurs points favorables à un rebond:

– Nous sommes sur le bas des Bandes de Bollinger

– Le RSI est dans la zone 30-40

– le RSI a fait une petite divergence haussière avec les prix

– Nous sommes proches du retracement à 61% de Fibonacci de la dernière grande jambe haussière allant de 2003 à 2008. Généralement, les rebonds se font sur la zone 50% ou 61%.

Graphiquement, on peut donc estimer que le moment est bien choisi pour passer à l’achat.

Par rapport à mes critères personnels, nous sommes également en clôture mensuelle sous le retracement de 61% de la dernière jambe haussière (de 2012 à 2013).

Les conditions sont donc remplies pour entamer un investissement progressif.

A condition bien entendu de fixer des objectifs et des pertes maximales tolérées. Nous devons donc nous intéresser également à l’analyse fondamentale.

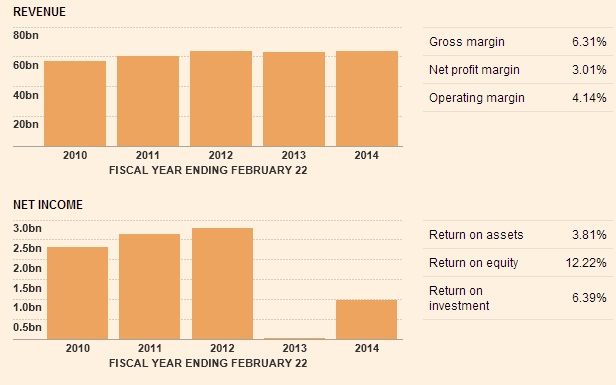

Les chiffres, rien que les chiffres !

Si l’action a perdue de sa valeur, c’est forcément que du côté des chiffres, il y a quelques nuages à l’horizon.

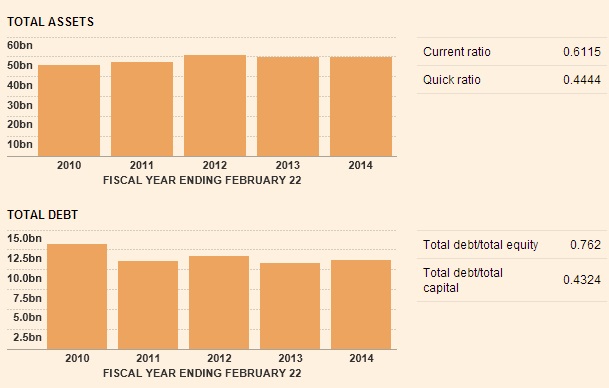

– une capitalisation boursière de l’ordre de 24 M€

– une entreprise qui gagne de l’argent, bien que la marge nette soit réduite (mais il s’agit d’un secteur très concurrentiel)

(source: FT)

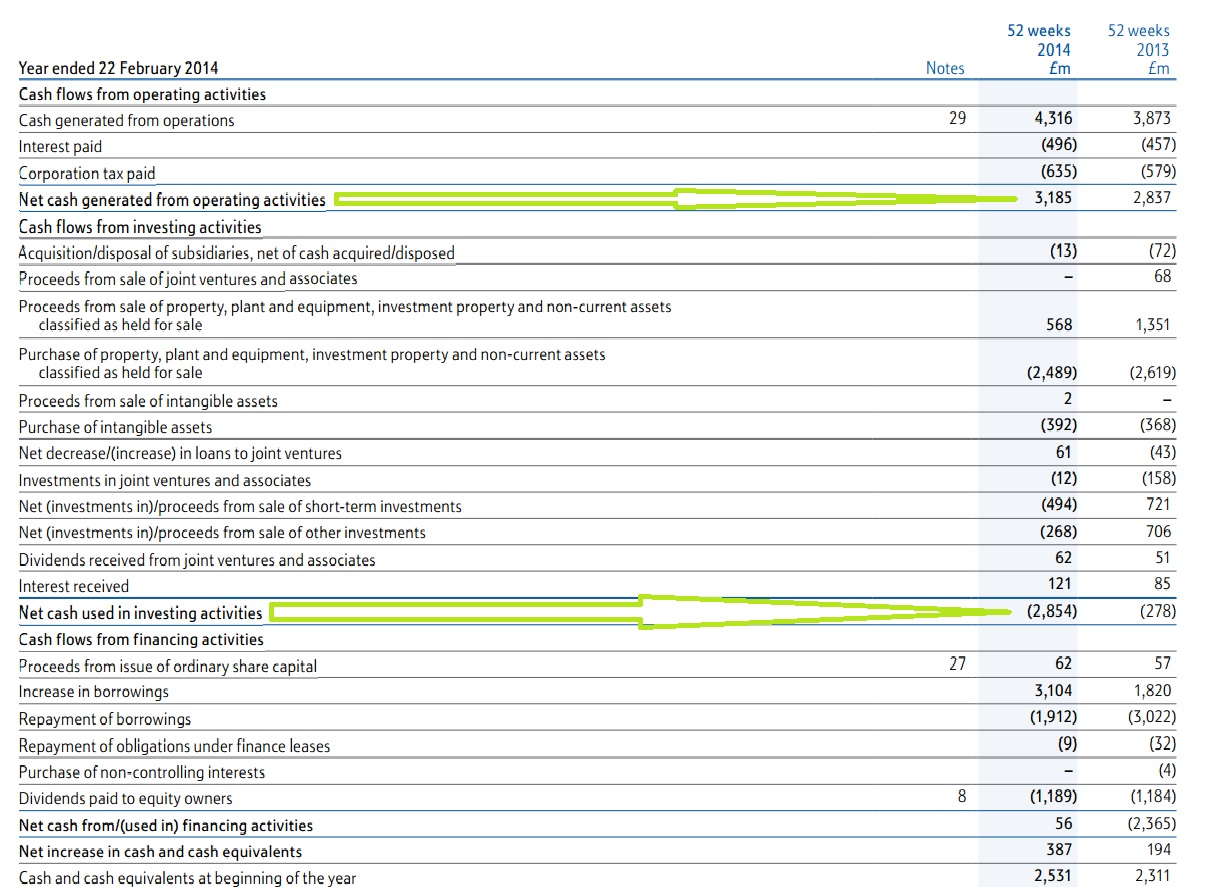

– Le cash rentre malgré de gros investissements

(source: Rapport annuel 2014 de Tesco)

Rapport annuel 2014 - Tesco (2,9 MiB, 2 584 hits)

Rapport annuel 2014 - Tesco (2,9 MiB, 2 584 hits)

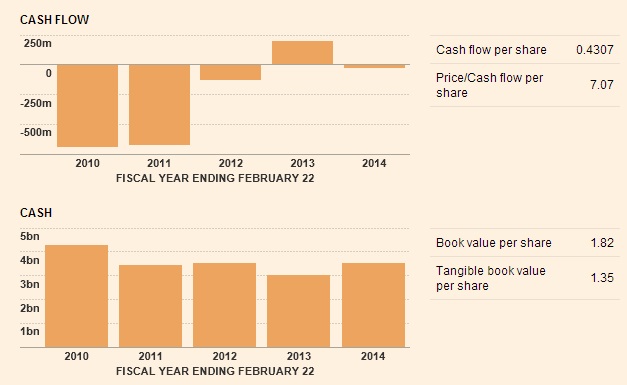

– Enfin, l’entreprise est endettée, mais à des ratio acceptables pour une grande entreprise de distribution internationale

En conclusion…

Tesco semble être une entreprise solide, capable de faire des profits bien que traversant une crise passagère due à:

– un mauvais positionnement dans son cœur de marché, tiraillé entre ses concurrents discount et haut de gammes.

– une situation économique en Europe et en donc au Royaume-Uni peu reluisante

L’amélioration d’un de ces deux facteurs pourra redresser le cours boursier de l’entreprise.

On peut donc voir les problèmes actuels comme une bonne occasion d’acheter une entreprise de qualité à un prix discount.

Même s’il ne s’agit pas d’un objectif en ce qui me concerne, il faut également préciser que Tesco a une tradition de paiement de dividendes bien établie (et qui se monte à plus de 4,8% au niveau de cours actuel) et fait partie des « aristocrates de dividendes européens » qui augmentent leurs dividendes régulièrement depuis au moins dix ans, ce qui permet éventuellement d’attendre quelques années de plus que la valeur retourne vers 400 GBX soit un gain d’environ 30% hors dividendes.

Attention cependant. Si la situation économique globale venait à se dégrader ou si un excès de pessimisme frappait les cours de Tesco, le cours pourrait chuter jusqu’au niveau de 150 GBX (en étant très pessimiste), mais avec un investissement progressif régulier, cela ne devrait pas poser de gros problèmes en ciblant alors un retour sur 300 GBX. Sans oublier que la capitalisation boursière actuelle est déjà très faible par rapport à la valeur de l’entreprise, qui possède entre autre, un bon paquet d’immobilier à travers ses très nombreux magasins…

PS: Je rappelle que je rédige cet article pour vous montrer ma manière d’analyser une action et non pas pour vous donner un conseil d’investissement. Chacun est responsable de ses propres investissements !

Je ne possède pas à l’heure actuelle d’actions Tesco, même si cette situation peut évoluer prochainement…

EDIT du 2/6/14: En effet, j’ai profité de la stagnation vers 300 GBPX pour en prendre une petite louche. Rendez-vous dans quelques années pour voir ce que cela a donné.

20/08/14: Le passage sous 250 GBX m’a permis d’en reprendre un peu. L’intérêt d’avoir un plan de trading et de suivre une stratégie claire et cohérente, c’est que dans ce genre de situation baissière, on fini par se surprendre à préférer quand il y a une baisse sur une valeur dans laquelle on croit, car on pourra en avoir davantage. Evidemment, il y a bon nombre d’autres stratégies qui me feraient agir différemment (avec stop loss, etc), mais ici je suis sur ma stratégie value/recovery à long terme. Restez toujours cohérent avec vous-même et vos décisions !

03/10/2014: Comme la valeur chute rapidement en ce moment, je n’ai pas acheté au passage des 200 GBX. Nous sommes visiblement dans une période de panique sur la valeur et n’y a donc aucune raison que le cours ne touche pas ses plus bas vers 160/150 GBX dans la foulée. J’ai donc placé un ordre d’achat sur ces niveaux. Par contre, si le cours remontait vers 200 GBX, je n’hésiterais pas à en reprendre à ce moment là (puisque mon achat sur 200 est encore en « réserve »). Suivre un plan de trading est primordial dans ces cas là. La situation actuelle est bien une possibilité prévue, et les fondamentaux me paraissent toujours sains à un horizon de 5/10 ans. En conséquence, cela ne me fait ni chaud ni froid puisque je suis simplement mon plan, contrairement aux investisseurs qui ne se fixent pas des objectifs clairs et qui commencent sérieusement à se demander s’il faut vendre ou non. Evidemment, si le cours descendait durablement en dessous de ces plus bas, je devrais réanalyser la situation (et comprendre pourquoi ces plus bas ont été enfoncés ? Une émission d’actions entraînant une dilution ? Un mouvement de panique extrême dans un marché global qui décroche ? etc.) et éventuellement encaisser ma perte. Ce qui était également une possibilité prévisible. Cela prouve encore une fois qu’il faut toujours prévoir « le pire » dans ses scénarios.

17/09/2016: Le scénario le pire s’est réalisé, avec des passages sous 150 GBX. Je n’ai pas racheté comme « prévu » à la remonté vers 200 GBX, pensant que le cours pouvait encore redescendre. J’ai grandement hésité à reprendre au second passage sous 150, mais le dossier me semble encore trop incertain et mon PRU est raisonnable ( PRU = 2,279 £ soit 2,854 € en moyenne). De toute façon, s’il y a une recovery , le cours devrait finir par titiller les 300 à nouveau et je préfère limiter la part dans mon porte-feuille de Tesco a une part très raisonnable. On ne sait jamais… La chute de la livre suite à l’annonce d’un Brexit n’a pas arrangé les choses, mais la diversification en devises de mon porte-feuille a joué son effet tampon. Bref, patience et longueur de temps…. A condition d’avoir une stratégie évidemment. Tesco s’avère donc un mauvais cheval, qui pourrait néanmoins terminer la course à une place raisonnable.

3 Commentaires

2 pings

En passant, une annonce intéressante ici: http://bourse.lesechos.fr/infos-conseils-boursiers/infos-conseils-valeurs/infos/tesco-veut-concurrencer-les-banques-sur-leur-propre-terrain-978566.php

A 12% du marché britannique des cartes de crédits, Tesco Bank commence à offrir un potentiel.

L’idée est de se dire: les clients n’ont pas d’argent, offrons leur un crédit pour qu’ils viennent acheter chez nous. Si le raisonnement se tient, la base n’est pas très saine (mais vu que tout fonctionne à crédit de toute manière, autant contrôler soi même l’offre, non ?)

Et accessoirement, cela revient à être une banque de crédit à la consommation adossée à un gros parc immobilier, ce qui me semble être une bonne source de revenus supplémentaires pour Tesco…

Je crains que tu aies pris un grosse claque !

Bonjour,

Je passe sur l’intérêt fondamental de ton commentaire, mais je vais tout de même y répondre.

Je crains que non, tout simplement parce que mon scénario très pessimiste s’est produit et qu’il rentrait donc dans mon hypothèse de départ et que c’est un investissement à horizon 5/10 ans dont l’issue est loin d’être décidée.

Evidemment, le décrochage de la livre n’a rien arrangé, mais comme cette ligne ne représentait qu’une petite part de l’ensemble, cela ne change pas grand chose au final.

A ce jour, je suis à -31%, effet de change inclus sur une très modeste part de mon portefeuille (avec ce genre de dossier je reste très prudent, en fait, sur tous les titres je reste prudent).

Après, évidemment, c’était un mauvais timing, mais peu importe, ce qui compte c’est la conclusion. Et même dans le pire des cas, j’aurais perdu … environ 10% de mon portefeuille. Pas de quoi fouetter un chat (même si c’est beaucoup, mais comme par ailleurs, il y a eu quelques bonnes surprises sur certaines positions entre temps, tout va bien).

Bien sûr, si cela avait été du trading pur, cela aurait fait très mal (mais avec un stop beaucoup plus serré, ça n’aurait pas été si dramatique non plus).

Encore une fois, c’est tout l’intérêt de la diversification et de l’investissement progressif en suivant un plan pré-établi.

[…] profite de ma petite diversification en actions anglaises avec Tesco pour faire un petit point sur la fameuse stamp duty […]

[…] vers 300 GBX (voir mon article sur Tesco pour les jolis […]