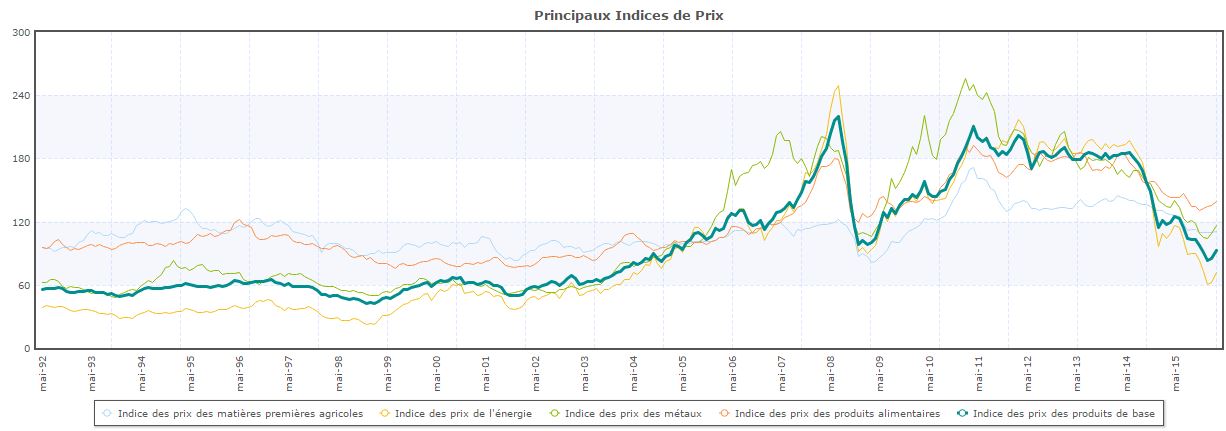

Le prix des matières premières a lourdement chuté ces dernières années, enfonçant pour la plupart des cas les plus bas de la crise en 2009… J’espère ne rien vous apprendre sur ce sujet.

Le graphique suivant résume la situation : nous sommes sur un point bas (sera-ce LE point bas « définitif », telle est la question)…

source: l’excellent site http://www.indexmundi.com/

Les cours boursiers actuels reflètent de l’argent facile offert par les banques centrales. La réalité de la consommation mondiale se traduit plutôt par les matières premières.

On peut évidemment interpréter le lien entre le graphique plus haut et celui du principal indice boursier mondial, à savoir le SP 500 (TR, prenant en compte les dividendes):

On voit facilement qu’il y a une décorrélation entre les deux graphiques depuis 2011. Avant cette date, le pic de 2000 correspond bien à un accroissement (certes modeste, après tout on était en pleine bulle techno) des matières première. De même, le pic de 2007/2008, s’accompagne de valorisations records des matières premières.

On peut donc se dire:

- soit que les indices sont fortement surévalués (conséquences des actions des Banques Centrales)

- soit que les matières premières sont en retard

- soit que les indices sont surévalués, mais que les matières premières sont sous-évaluées

Dans la première situation, les indices vont plonger, entraînant une récession et donc une nouvelle baisse des matières premières.

Dans le second cas, le prix des matières premières va entraîner mécaniquement une hausse des indices.

Enfin, dans le troisième cas, les indices vont stagner encore, pris entre leur tendance à la baisse et un entrainement à la hausse à cause des matières premières.

Ce sont évidemment là des analyses simplistes (les matières premières ne réagissent pas toutes de la même manière) et comme les Banques Centrales n’ont pas fini de jouer, tout peut arriver dans n’importe quelle direction.

Ceci dit, j’aime bien tenter d’avoir une vision d’ensemble simple, non polluée par des milliers d’analyses complexes.

Mon raisonnement s’appuie essentiellement sur une constatation simple: les matières premières sont plus en bas de cycle qu’en haut, et qu’elles ont donc plus de chances de grimper que de baisser davantage (sur un horizon de quelques années à une dizaine).

Autrement dit, je crois qu’il y a une opportunité à investir dans les matières premières (ce que je fais d’ailleurs depuis l’an dernier, essentiellement sur des compagnies liées au pétrole). Mon timing n’était pas si bon que cela, mais visiblement pas si mauvais non plus car j’ai pu lisser correctement mes prix.

Quels sont les principaux supports d’investissement dans les matières premières ?

Il existe une variété de supports. Je vais tout de suite restreindre le champ des investissements à ce que je connais : CFD (ou Futures), actions et ETF. J’exclu donc les turbos et autres joyeusetés financières.

Comme je parle ici d’investissement et non pas de trading, je vais m’exprimer que de ce point de vue (donc sur du moyen/long terme).

Les CFD & Futures:

Je ne vais pas revenir sur leur définition, mais pour simplifier les Futures se négocient sur de gros montants, et les CFD les répliquent sur des petits montants.

Sur du long terme, je suis loin d’être assez capitalisé pour m’amuser avec des Futures tout en respectant des règles de diversification. Par exemple, un contrat Future sur le pétrole représente 1000 barils (à 45$ le baril, cela revient donc à investir 45 000 $ d’un coup sur une seule position). Si pour du trading cela peut avoir un sens (avec une gestion des risques adaptée évidemment), pour de l’investissement, il faudrait disposer d’environ 900 000$ pour que cette position soit limitée à 5% du portefeuille.

Comme d’autre part, j’aime investir sur plusieurs points d’entrée, il me faudrait donc quelques millions en portefeuille.

Mon site s’appelle « L’investisseur (très) particulier », et je m’adresse donc à des « simples » particuliers, que j’imagine n’être pas tous multimillionnaires (!!!).

Parlons donc des CFD, beaucoup plus abordables, surtout si votre courtier autorise des microlots représentant 0,01 contrat. Dans l’exemple du pétrole, on n’achète donc plus que 10 barils d’un coup pour 450 $. Ce qui est beaucoup plus confortable et permet de lisser son prix sur plusieurs entrées et garder des positions de quelques milliers d’euros, plus adaptés à une saine diversification.

Le principal problème avec les CFD (et les Futures), ce sont les échéances.

Par exemple, l’échange du CFD LCrudeOilMay2016 était le 19 mai dernier. Cela signifie que la position a été automatiquement fermée à l’issue de la journée de trading, qu’elle était en perte ou en gain.

Cela veut dire également, qu’il faut être présent à l’ouverture le 20 mai pour racheter sa position sur le nouveau contrat LCrudeOilJune2016. Et si jamais le cours a décalé dans le mauvais sens entre temps, et bien tant pis, cela s’appelle le contango.

Remarque: suite à une erreur de graphique, celui ci-dessus est un CFD sur le Vix, je l’ai laissé ici, car le principe est exactement le même.

Si on regarde ce graphique, on voit d’ailleurs que ce qui s’est produit (le gap visible correspond à la différence entre les deux contrats d’échéances différentes).

On peut aussi clôturer la position un peu avant cette échéance et racheter aussitôt le nouveau contrat, qui est disponible un peu avant.Comme le nouveau contrat à échéance fin juin (le 20 pour être précis) débute sa cotation en CFD quelques temps avant, on peut aussi faire l’opération de rachat peu avant l’échéance.

Cela demande tout de même de ne pas oublier l’échéance. Cela m’est arrivé une fois et j’ai raté l’envolée prévue… Je n’ai rien perdu, mais c’est très frustrant (remarquez que ça aurait tout aussi bien pu me sauver d’une chute « imprévue »).

Bref, cela complique les choses car il faut surveiller les échéances (qui ne sont pas forcément les mêmes pour tous les CFD).

Ce n’est pas impossible, mais cela demande donc une organisation supérieure.

D’autre part, comme les CFD sont des produits sur marge, cela implique de bien prévoir son risque et de ne pas se laisser avoir par un appel de marge en cas de chute exceptionnelle (mais qui arrivera un jour ou l’autre). Si on investi sans levier, ce point ne devrait pas poser de problème.

Enfin, les CFD sont proposés par des courtiers et ne sont pas cotés sur une place de marché centralisée comme la Bourse. Il faut donc avoir un minimum de confiance dans son courtier (et en choisir un sérieux, pas une obscure société sur une île lointaine qui propose des conditions exceptionnelles et des « conseils des meilleurs traders »). Et sans oublier qu’il reste toujours le risque de faillite du courtier (même si les comptes des courtiers sérieux sont ségrégués, même si la garantie des Etats est sensée s’appliquer dans une certaine limite…).

Les ETF (et produit semblables):

Globalement, les ETF représentent un panier d’actions, d’obligations, de futures sur matières premières ou de devises. Leur caractéristique principale est qu’ils se comportent exactement comme une action. On peut donc en acheter à tout moment (pendant les heures d’ouvertures de leur place de cotation évidemment) et ils ont une liquidité importante. Contrairement à des fonds classiques (SICAV, FCP…), leurs frais de gestion sont en général faibles et leur valeur liquidative est connue à tout moment (et non pas fixée quotidiennement par exemple).

En réalité, il y a plusieurs types d’ETF (ETN, ETC, qui sont en fait des produits différents des ETF à proprement parler, même si on les classe souvent dans cette dernière catégorie par soucis de simplification).

Sans entrer dans des détails techniques rébarbatifs, on peut résumer ces produits brièvement:

- ETN (Exchange Traded Notes): ils dépendent d’une dette sécurisée (ou plutôt non sécurisée de fait) par son émetteur. Cela veut dire que la qualité du crédit de l’émetteur influe sur la valeur de l’ETN. Autrement dit, si la note de crédit de l’émetteur baisse, la valeur de l’ETN peut baisser même si l’indice qu’il réplique ne bouge pas ! Il existe donc des cas où l’ETN est intrinsèquement corrompu. C’est le cas par exemple pour iPath Natural Gas ETN (GAZ:US sur Bloomberg) dont l’émetteur Barclays a suspendu « temporairement » (en 2009 !) les mécanismes de compensation. En conséquence, sa valeur est décorelée de son sous-jacent (pour plus de détails, en anglais, http://etfdailynews.com/2015/01/02/ipath-natural-gas-etn-is-a-broken-product/ et http://www.investopedia.com/articles/etfs-mutual-funds/050216/gaz-vs-nags-comparing-natural-gas-etfs.asp?partner=YahooSA).

- ETC (Exchange Traded Commodity): ils dépendent également d’une dette sécurisée par son émetteur, mais contrairement aux ETN, il y a des collatéraux sous la forme de matières premières physiques ou plus souvent, de swaps sur des indices reflétant les cours des matières premières.

- les ETF « Trust« : ce sont des ETF qui achètent des matières premières physiques (notamment dans le cas des métaux précieux, qui sont « faciles » à stocker), garantissant ainsi la réalité de l’investissement. Lorsqu’on achète une part des ces ETF, on achète une part physique de ses possessions. Exemple: iShares Gold Trust (IAU) https://fr.finance.yahoo.com/q/hl?s=IAU. Ce sont donc l’équivalent des ETF sur actions, qui regroupent un panier d’actions physiques d’un secteur donné.

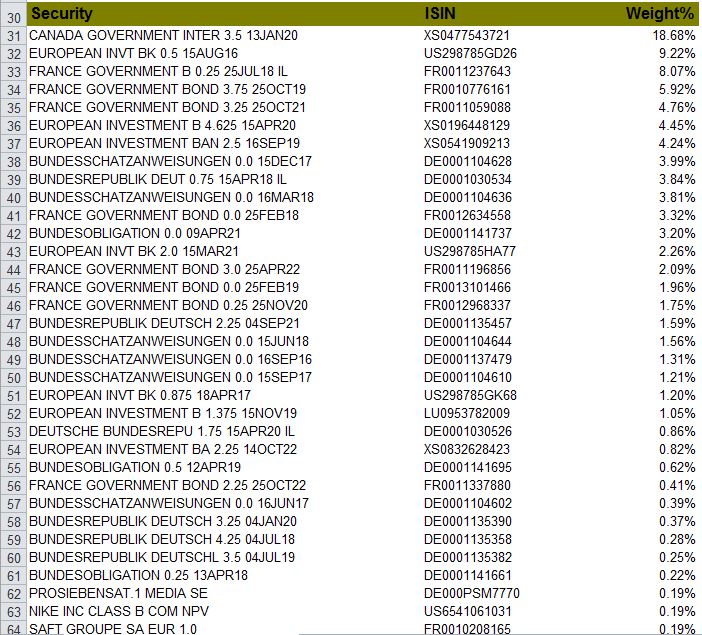

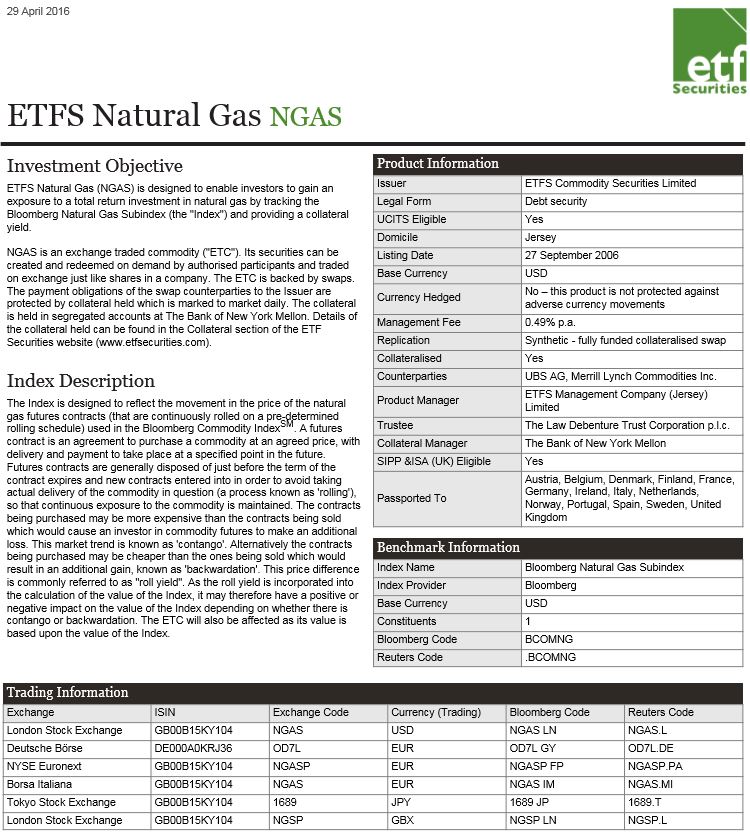

Dans le cas des ETC et ETN, les collatéraux peuvent très bien n’avoir aucun rapport avec la matière première physique concernée. Par exemple, dans le cas de l’ETC ETFS Natural Gas (ISIN: GB00B15KY104), on trouve sur le site de l’émetteur ETFS Securities un document mis à jour régulièrement sur leur site internet : https://www.etfsecurities.com/Retail/UK/en-gb/products.aspx?filter=1

Dans le cas qui nous intéresse, voilà les collatéraux:

ETFS Commodity Securities Limited (NGASP) (100,5 KiB, 2 303 hits)

ETFS Commodity Securities Limited (NGASP) (100,5 KiB, 2 303 hits)

Vous remarquerez qu’il y a un peu de tout, mais surtout des obligations d’Etats, mais pas seulement, voilà les 34 premières lignes, il y en a beaucoup plus !

Il est aussi toujours intéressant de jeter un coup d’œil au prospectus d’un ETF (…C).

On voit donc que tout cela est bien compliqué et s’éloigne de l’idée que peut avoir un investisseur particulier de « simplement acheter une matière première ».

Bien sûr, tout cela est « sécurisé », mais c’est justement dans des conditions anormales de Marché (qui se produisent donc régulièrement), que l’on voit les limites de ce type de produits…

J’ai volontairement pris ici un exemple un peu complexe, les ETF sur l’or physique sont un peu plus simples à comprendre, mais je voulais simplement attirer votre attention sur le fait que chaque ETF a sa propre caractéristique, et même ceux qui sont sensés répliqués le même sous-jacent peuvent différer pour tout un tas de raisons !

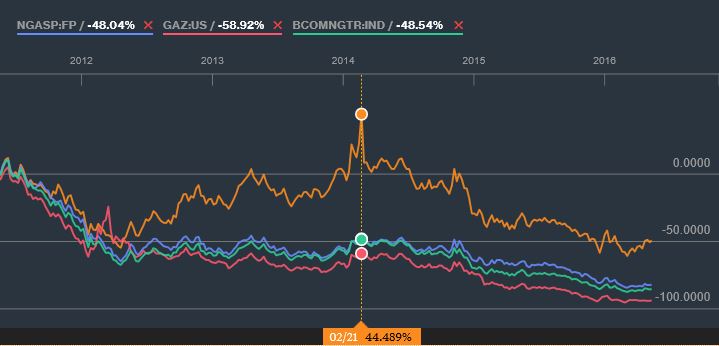

Toujours pas convaincus ? Voyons donc ce petit graphique, qui compare:

- le prix spot du gaz naturel américain (le fameux Henry Hub Natural Gas Future)

- le Dow Jones-UBS Natural Gas SubIndex, qui est un indice de référence (mais il y en a d’autres, rien n’est simple dans les matières premières, je vous l’avais dis !)

- l’ETC NGAS ci dessus (sous sa version en euros côtée à Paris tant qu’à faire !) – NGASP:FP

- et enfin, l’ETN corrompu d’iPath GAZ

On voit bien qu’il est difficile d’investir sur les matières premières autrement qu’avec des Futures (ou CFD) si on veut vraiment suivre le prix spot !

Conclusions pour l’investisseur particulier:

Les produits permettant d’investir sur les matières premières sont au mieux, complexes et relativement obscurs et souvent délicats à manipuler si on ne prend pas garde à quelques détails importants.

Pour investir durablement sur des matières premières, je préfère grandement acheter directement une action (ou à la rigueur un ETF contenant un panier physiques d’entreprises d’un secteur) d’une entreprise dont les cours et profits sont directement liés aux matières premières. Mais là encore, cela demande une certaine analyse de l’entreprise, qui elle-même se couvre bien souvent avec de nombreux produits dérivés, ce qui entraîne nécessairement une certaine décorrélation entre les cours et ceux de la matière première ciblée …

A la rigueur, il peut être intéressant (mais il faut donc choisir un courtier sérieux et maîtriser les marges et éviter la tentation d’utiliser un levier) d’utiliser des CFD sur Futures.

Quand aux ETF, il vaut mieux se limiter aux Trusts adossés à du physique !

Et surtout, dans tous les cas, il faut bien lire tous les documents de référence, pour bien comprendre ce que l’on achète réellement !

Bons investissements !

Disclaimer: Cet article utilise des exemples à titre purement pédagogique. Il ne s’agit en aucun cas de conseils pour acheter ou ne pas acheter tel ou tel produit. Chacun est responsable de ses propres investissements.

2 pings

[…] à la valeur du jour…) et il existe des ETN corrompus (voir un vieil exemple ici : https://www.investisseur-particulier.fr/comment-investir-dans-les-matieres-premieres […]

[…] nette, du aux frais de gestions et surtout aux effets de contango, mais j’en parlais déjà dans ce vieil article expliquant les difficultés à investir directement dans les matières […]