Sans nécessairement se lancer dans le Forex, qui rappelons le encore une fois, est un marché délicat pour un particulier, il est intéressant de se diversifier en devises.

Sans rentrer dans les détails, les 3 grandes zones économiques qui sont respectivement représentées par le dollar US, l’euro et le yen, se doivent d’être prises en compte lorsqu’on veut se diversifier.

A ces devises de référence, on peut rajouter quelques particularités comme la livre britannique, les couronnes norvégiennes et suédoises, ainsi que les dollars australien et canadien.

On pourrait rajouter le dollar de Singapour, le won coréen, le rand sud africain, le yuan chinois, la rouble russe, le real brésilien, la roupie indienne, etc.

Pour un particulier, il est assez difficile d’acheter des actions sur des Bourses exotiques, sans trop de frais et sans trop devoir prendre des grosses positions pour justement réduire la part souvent non négligeable que ces frais représentent. Cela élimine donc la plupart de ces places boursières, y compris le Japon.

Sans rentrer dans les détails, le dollar de Singapour et le yuan chinois sont plus (pour le second) ou moins (pour le premier) fortement manipulés par leur gouvernement respectif et ne sont pas à proprement parler libres d’évoluer au gré du marché. A éviter donc. La rouble russe est un cas particulier de plus: les sanctions économiques « mondiales » à l’encontre de la Russie ne sont pas en faveur d’un renforcement du rouble, ensuite investir dans des sociétés russes est un pari (pouvant s’avérer payant, mais il s’agit clairement de spéculation). Dans un soucis de diversification, il y a autre chose à faire.

Le won coréen est difficile d’accès, tout comme la roupie indienne, de même que le real brésilien. La situation du Brésil est de plus assez mauvaise et rien ne s’oppose à un défaut par exemple. Bref, encore de la spéculation.

Les autres devises sont plus intéressantes car « stables ».

Le dollar canadien est lié au cours du pétrole et des matières premières, celui de l’Australie est lié à l’or et à la santé économique de l’Asie, premier partenaire commercial du « voisin » austral. Cependant, il s’agit de deux pays à l’économie solide.

La couronne norvégienne est fortement liée aux cours du brent, et la couronne suédoise indirectement à la santé économique de la zone euro.

La livre sterling joue surtout sur le différentiel de dynamisme économique entre le Royaume-Uni et l’Europe.

Et cetera et cetera.

Le rôle des Banques Centrales:

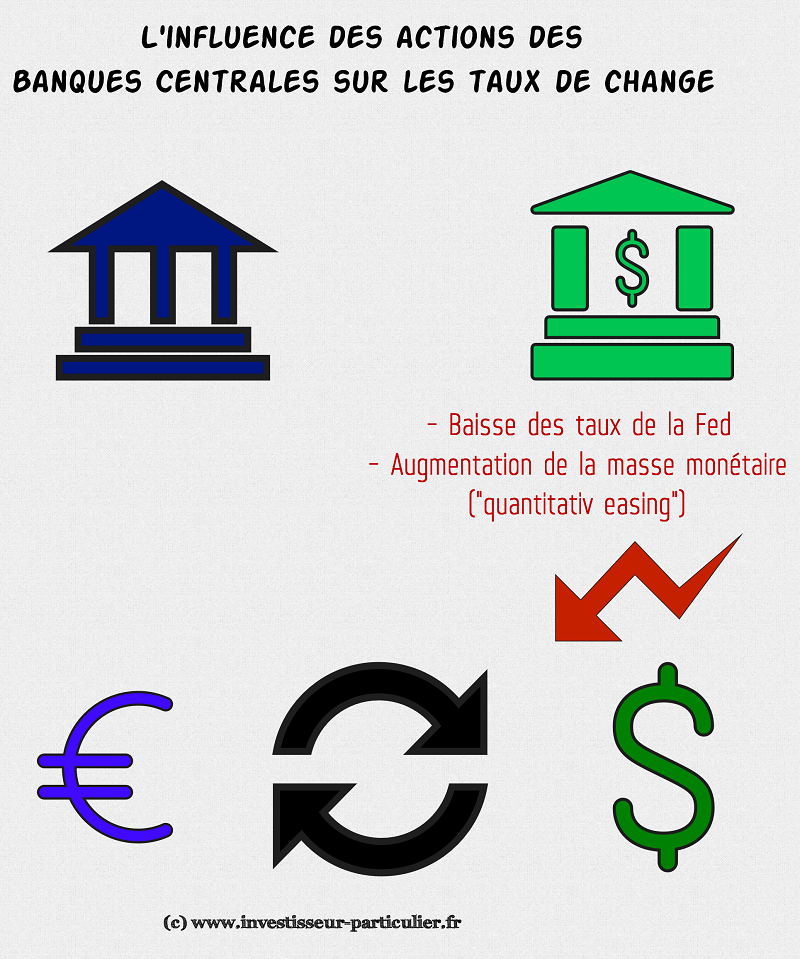

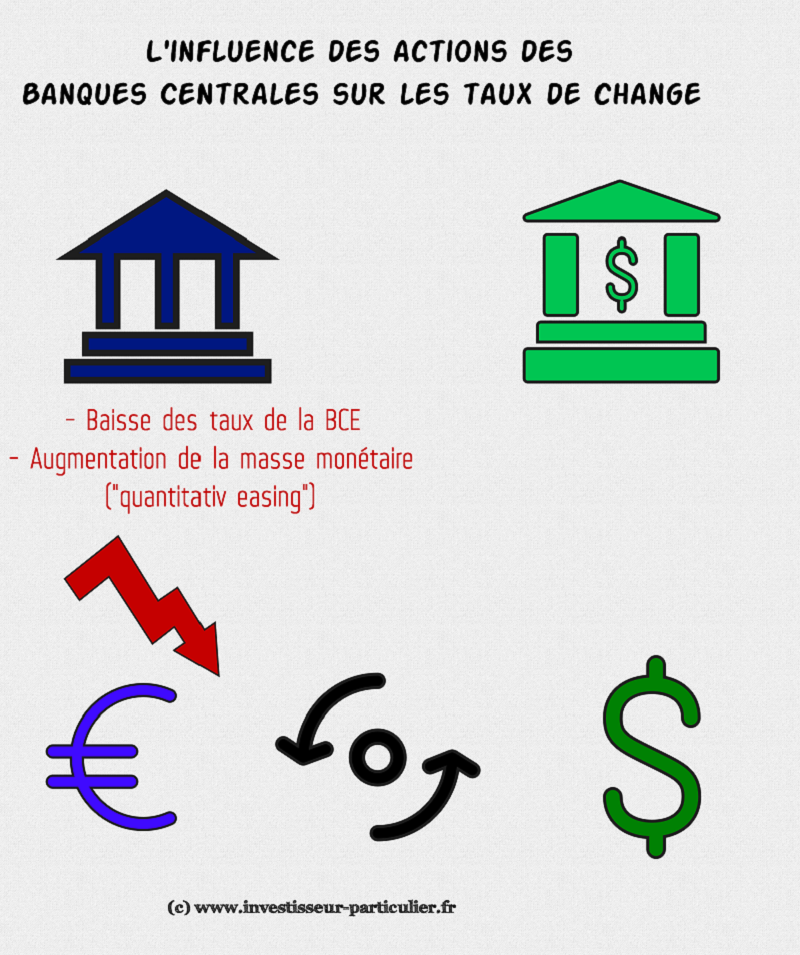

Chaque pays partageant une même devise possède une Banque Centrale dont le rôle est, entre autre, de garder un taux d’inflation raisonnable (par exemple +2%/an pour l’Europe). Pour ce faire, elle dispose d’un puissant moyen en fixant les taux d’intérêt directeur (c’est à dire le pourcentage auquel la Banque Centrale prête de l’argent aux autres banques).

Pour schématiser:

- Actions de la Féd

- actions de la BCE (moins influente)

Le même principe s’applique aux actions de toutes les banques centrales.

Avec les « politiques monétaires non conventionnelles » utilisés pour parer à la crise de 2008, toutes les banques centrales ont baissés les taux directeurs, dont certains sont proches de 0 tout en laissant filer les déficits.

Normalement, ce sont des facteurs qui doivent faire baisser les devises, mais comme elles sont plus ou moins toutes concernées, cela reste relatif.

Ce qui est certain, c’est que les monnaies perdent leur valeur. Cela explique une partie de la progression des marchés boursiers depuis 2009, puisqu’on favorise à la fois le levier (les investisseurs empruntent pour presque rien de l’argent pour acheter des actions) et la fuite vers des actifs (les entreprises « valent » plus que la monnaie dans laquelle elles sont cotées).

Autrement dit, la situation est bien pire qu’en 2008 et il ne sera guère possible de baisser davantage des taux qui sont déjà au plancher (à moins d’instaurer des taux négatifs, mais cela entraînerait une spirale difficile à contrôler). Ce qui veut dire que tant que le bateau flotte, tout va bien…

Le cas du dollar américain:

Outre la complexité des nombreux facteurs qui déterminent un taux de change, il y a également une composante liée à la psychologie des marchés qu’il ne faut pas négliger. Au point d’ailleurs de contrer la logique précédemment décrite.

Quand on compare les taux directeurs et les quantitativ easings de la Fed et de la BCE, on devrait assister à une progression de l’euro face au dollar, alors que c’est exactement le contraire qui se produit.

Il faut donc aborder la notion de valeur refuge.

Les grandes transactions mondiales se font majoritairement en dollars. Que ce soit les prix du pétrole, du blé, du jus d’orange ou du café, ils sont tous exprimés en dollars. Ils s’agit donc de la devise de référence.

Lorsque « tout va mal » (krach, guerres, etc), on se réfugie vers le dollar dans l’idée que les USA sont (encore) une superpuissance capable de défendre leurs intérêts quelle que soit la situation. En tout cas, moins mal que d’autres nations. Autrement dit, quitte à avoir une monnaie en poche, autant que ce soit du dollar.

On dit que le dollar est une devise contra-cyclique. Autrement dit, quand tout baisse, il grimpe.

Pour l’investisseur boursier, il est donc intéressant de se diversifier en actions libellées en dollars, puisque mécaniquement, elles vont moins chuter puisque le dollar va se renforcer.

Evidemment, il y a des limites à ce raisonnement. Puisque lors de grosses crises systémiques, TOUT chute.

Mais l’idée générale, c’est que l’euro (qui est une devise pro-cyclique) chute encore plus !

Notez que le raisonnement inverse est également vrai: si la Bourse se porte bien, le dollar a tendance à s’affaiblir (ce qui n’a pas empêché le beau parcours des indices américains depuis 2009). Notez aussi que cette « tendance » est noyée parmi d’autres facteurs influençant le billet vert. La preuve en est donnée par le cours actuel, où l’euro frôle les 1,10 $.

Vous remarquerez que le dollar se comporte depuis ses plus bas face à l’euro de 2014 comme si nous étions dans une crise boursière, alors que les indices continuent de monter. Cela signifie donc logiquement que:

- soit la notion de « valeur refuge » du dollar n’est pas ce qui influe la parité actuellement

- soit la crise est bien là en fait, mais elle n’est pas liée au cours de Bourse car ceux-ci sont soumis à d’autres facteurs (quantitive easing par exemple…)

- soit le dollar a perdu son statut de devise contra-cyclique

Bien malin celui qui peut prédire efficacement la direction de la paire, donc le mieux, dans le doute, est la diversification.

Acheter des actions d’entreprise de qualité (ou présentant du moins un fort potentiel de croissance, en fonction évidemment de sa stratégie d’investissement et donc du point de vue d’où on se place…) d’entreprises américaines ET européennes, et laisser les ajustements de parités se faire sans trop se poser de questions pourrait être la meilleure stratégie à adopter. Sachant de plus que certaines entreprises, fortement dépendantes d’un marché étranger, voient leur propre valorisation évoluer en fonction des variations des devises concernées, on finit par trop se poser de questions et prendre des décisions basées sur des opinions plutôt que sur des faits.

Personnellement, je suis diversifié en dollars US, canadiens, en livres britanniques, et en couronnes norvégiennes. En fait, les euros ne représentent qu’un tiers environ de mes actions, ce qui me semble être une allocation intéressante. Je ne me fixe pas des limites précises, puisque je m’intéresse avant tout à la nature des actions et pas spécialement à leurs devises de référence, tant qu’il y a une certaine diversification (en gros, au maximum la moitié en euros et ne pas avoir le dollar US comme seule diversification).

Comme j’évite les ETF et que les frais des marchés asiatiques sont trop importants pour mes stratégies (investissements progressifs, avec donc nécessairement des sommes relativement modestes pour chaque achat), je me contente des devises occidentales.

La fausse diversification en devises:

Beaucoup d’investisseurs novices pensent que s’ils achètent une action cotée en dollars par exemple, ils vont s’exposer à cette devise.

Et bien pas nécessairement, tout dépend de la devise de base de l’entreprise concernée.

Par exemple, si j’achète des actions de Potash Corporation of Saskatchewan Inc (exemple choisi au hasard parmi ma watch list, et pas seulement pour la beauté de son nom) sur la place boursière américaine (qui cote donc en USD), je reste totalement exposé au dollar canadien (CAD) puisque la place d’origine est bien Toronto.

Je me diversifie donc en CAD quelle que soit la place boursière où j’achète ces actions.

La démonstration est simple:

Si j’achète pour 1000 $USD d’actions à un prix (exemple) unitaire de 20 USD, j’achète donc 50 actions qui elles-mêmes valent 20×1.318 (parité USD/CAD à ce jour) = 26.36 $ CAD chacune soit 1318 $CAD pour le lot.

Comme l’EUR/CAD cote 1.452 $CAD, cela me coutera 907,71 €, soit en dollars USD (à la parité actuelle de 1,101 $ x 907,71) = 999,38 $. Comme j’ai arrondi, on arrive bien aux 1000 $ du début.

Mes 50 actions dépendent donc bien de la parité EUR/CAD en ce qui me concerne (puisqu’elles dépendent de EUR/USD et USD/CAD = EUR/CAD).

Ce raisonnement est bien entendu valable pour n’importe quelle action/devise.

Remarque: il peut y avoir des différences entre les cotations de deux places boursières différentes. Cela dépend d’autres facteurs et n’intéresse que les arbitragistes. Pour les particuliers, cela reste totalement négligeable, à condition toutefois de ne pas se laisser piéger par des achats sur des bourses ayant une trop faible liquidité. Personnellement, je préfère acheter sur la bourse d’origine lorsque cela est possible, mais s’il y a une forte liquidité sur une bourse US, je n’hésite pas à réduire mes frais (supérieurs sur les autres places boursières). Attention toutefois à ne pas se laisser avoir par les frais liés au ADR, qui sont des produits spécifiques.

En conclusion, l’investisseur particulier peut avoir intérêt à rechercher une certaine diversification en devises, mais pas n’importe comment et certainement pas en se basant sur des prévisions que mêmes les meilleurs financiers n’arrivent pas à faire avec justesse !

Disclaimer: Ce article ne consiste pas en un conseil en investissement, mais présente, à travers des exemples purement pédagogiques, quelques facettes de la diversification en devises.

1 Commentaire

Article fort sympathique, une lecture agréable. Ce blog est vraiment pas mal, et les sujets présents plutôt bons dans l’ensemble. bravo!