![]()

Cet article fait suite à celui-ci: https://www.investisseur-particulier.fr/de-giro-un-nouveau-venu-parmi-les-courtiers-en-ligne-low-cost-casse-les-prix

Après deux ans et demi, il m’a semblé être utile de faire un petit point, avec le recul permis par cette période de temps relativement conséquente.

Cet article, comme tout le contenu de mon site, n’engage que moi et n’exprime donc que mon avis personnel, ne consiste donc aucunement en un conseil ou une incitation quelconque.

Je ne touche pas de commission, n’ai pas de partenariat ou quoi que ce soit d’autre.

Je ne tire pas mes ressources d’internet. Et très franchement, quand je vois le nombre de sollicitations que je reçois, et que je lis certains blogs, je pense sincèrement que tout le monde ne réfléchit pas comme moi…

Ceci dit, revenons en au sujet d’aujourd’hui.

J’ai ouvert un compte « pour voir » chez Degiro en été 2014. Voici mes impressions.

Les points positifs:

- Un site accessible, sans problème de connexion. Je n’ai jamais eu de soucis avec la plateforme. Je n’y passe pas beaucoup de temps dessus, mais c’est tout de même un point à signaler.

- Une plateforme de passation d’ordre convenable. L’ergonomie me semble correcte, pas de complexité inutile. Tout me semble clair.

- Les dividendes perçus apparaissent clairement, par date et par devise.

- J’ai à plusieurs fois posé des questions, parfois assez techniques, par mail à Degiro. A chaque fois, j’ai eu une réponse convenable en quelques heures ou le lendemain au maximum. Quand cela n’était pas suffisamment précis, en redemandant, j’ai eu tous les détails avec des exemples concrets que je voulais, y compris sur des questions très techniques qui demandaient donc une certaine compétence de la part de mon interlocuteur.

- Les prix ! Evidemment, ils sont imbattables au point où ils deviennent négligeables. Certaines places étrangères restent certes plus chères, mais beaucoup moins que chez d’autres courtiers. Même en comptant les frais de détention (même s’ils ne sont pas considérés ainsi, cela revient au même). A partir du moment où on possède une action sur une bourse étrangère ou que l’on fait une transaction, à l’achat ou à la vente dans l’année, on doit les payer, mais ils restent très négligeable (2,50 € par an et par Bourse, hors Euronext Paris et Bruxelles pour un français).

- Une transaction (achat ou vente) sur une liste d’ETF gratuite. Vous pouvez même acheter 1 ETF à 2 centimes si vous le voulez. C’est assez pratique pour constituer des petites lignes de diversification, et puis c’est toujours ça d’économisé. Evidemment, il s’agit là d’une offre promotionnelle qui pourrait s’arrêter à tout moment…

Les points négatifs:

- Promesses, promesses, chantait Dalida. Il est clair que Degiro annonce beaucoup de choses, mais ne fait finalement pas grand chose. On peut citer les promesses de gérer les IFU et le PEA. Cela revient tel un serpent de mer. Il semblerait que pour ce dernier cas cela ne devrait plus tarder… Il y avait aussi au départ la « future » possibilité d’acheter des fractions de titres. Je n’en voyais pas l’intérêt à titre personnel, mais j’imagine que d’acheter des demi-actions d’Apple ou d’Alphabet (Google) peut intéresser des petits investisseurs. A ma connaissance, ce n’est toujours pas possible. Soit le service commercial subi les décisions hâtives, techniquement difficiles à mettre en place, soit l’équipe est quelque peu dépassée par le succès et ne gère que l’essentiel. Dans tous les cas, je trouve cette attitude dommageable. Après, ce n’est pas la seule entreprise qui promet des choses « bientôt ».

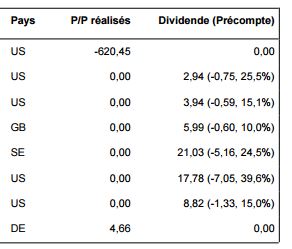

- Les IFU ne sont pas gérés. Le relevé annuel fait peine à voir, car seules les opérations sont reportées. De plus, il y a des erreurs dans les cas particuliers. Par exemple, ma position Vereit (ex-ARCP, qui a changé des noms suite à un scandale comptable) m’a été compté comme perte de cessions. Degiro a traité le changement de nom ainsi: toute ma ligne d’ARCP a été vendue et l’équivalent a été racheté en Vereit. Le prix de la vente d’ARCP a été comptée comme pertes, comme si la société avait été radié de la Bourse suite à une faillite, ce qui est évidemment fiscalement totalement faux. Il faut donc tout faire à la main. Pour des petits portefeuilles, ce n’est pas très grave, mais pour quelqu’un ayant des centaines de lignes, cela peut s’avérer fastidieux. Remarquez que d’autres courtiers publient des IFU avec des erreurs, qu’il faut de toute manière vérifier…

- Les dividendes étrangers sont taxés fortement et la mise en place de l’application des conventions fiscales a mis du temps à se faire. Par exemple, les dividendes US subissaient une retenue fiscale à plein pot à 30 (ou 35% je ne suis plus certain, mais ce n’est pas essentiel dans mon propos) avant de passer à 15% comme il se doit pour un particulier français. Comme il s’agissait de petites sommes, je ne m’en suis pas soucié, mais s’il y avaient eu plusieurs milliers de dollars en jeu, l’histoire aurait été différente. De même, j’ai une position sur TNH, qui est un MLP (disons pour simplifier qu’il s’agit d’une action taxée de manière complexe aux USA, mais qui paie en général un fort dividende), qui a été taxée à 39.6% puis soudainement à 15%. En principe, il faut faire une déclaration spécifique à l’administration US, car à défaut, on est taxé au maximum donc à 39.6%. Etant donné qu’il s’agissait de petites sommes, je ne me suis pas embêté. Je ne sais donc pas d’où sortent ces 15%, qui correspondent au traitement des dividendes US classiques. J’ai aussi des actions norvégiennes et anglaises dont les retenues à la source sont traitées correctement.

- Mes actions de Statoil, achetées sur OMX Stockholm où je prends en général toutes les actions scandinaves pour regrouper également les frais (j’avais également du Nordea par exemple), a été transférée sur OMX Oslo fin décembre. Juste avant de payer les frais annuels… Certes, j’ai été informé par e-mail dix jours avant et cela ne fait que 2.50 € de plus, mais j’ai trouvé le procédé cavalier (mais je chipote vu les petites sommes en jeu).

- Le PRU n’apparaît nulle part. Il n’y a qu’une ligne qui se termine avec « résultat » qui combine tout ce qui a été fait depuis l’acquisition des actions. C’est à dire si vous achetez puis revendez avec une plus-value, puis racheter une deuxième fois un peu plus tard, la plus-value précédente est intégrée dans le total… Cela rend la lecture peut aisée, d’autant plus que la valorisation est en temps réel et change donc en continue pendant les heures d’ouverture de la Bourse…

Extrait du rapport annuel 2015 (la première ligne correspond à ARCP/Vereit). Ça et un récapitulatif des gains et pertes de cessions et c’est tout ce que vous aurez pour remplir votre feuille d’imposition…

En conclusion…

Bien que la liste des points négatifs soit plus longue que celle des points positifs, je suis assez satisfait des services de DEGIRO. Certes, nous sommes devant du low cost, il ne faut pas donc s’attendre à des miracles. Mais parfois le low cost, bien réalisé, vaut largement des services payants et chers. Et au final, ce que j’attends d’un courtier, c’est avant tout de me permettre d’accéder à diverses places boursières sans trop grignoter mes plus-values…

Personnellement, j’attends encore les IFU (et le PEA, qui garanti en quelque sorte la bonne collaboration avec l’administration française) pour investir normalement, avec des sommes beaucoup plus conséquentes, avec Degiro.

Je suis assez satisfait de leurs services, notamment parce qu’il y a des coûts très réduits et que le service client est compétent… Et surtout, que je n’ai jamais été exigeant sur les apparences…

Après, comme toujours, je ne mets jamais tous mes œufs dans le même panier…

Et bien entendu, chacun est libre de faire comme il l’entend avec ses investissements…

Remarque: je n’utilise que des actions. Ce que je dis ici ne concerne donc ni CFD, ni turbos ou autres produits dérivés. J’ai un compte « basic ».

24 Commentaires

1 ping

Passer au formulaire de commentaire

Bonjour,

je suis chez DEGIRO depuis peu.

Auriez-vous la possibilité de faire un explicatif de comment (quelles cases) remplir la déclaration aux impôts? Par ailleurs, quels CERFA sont nécessaires? J’ai cru comprendre qu’il faut en utiliser un juste pour déclarer le compte à l’étranger?

Merci pour votre aide svp

La fiscalité ne m’intéresse guère, je dirais même qu’elle m’ennuie profondément et je suis un supporteur de la flat tax.

D’autre part, cela dépend beaucoup de quelques valeurs vous avez en portefeuille, et dans quelles bourses.

Désolé, je m’emm.. déjà assez avec la mienne !

Salut !

Les tarifs attractifs de Degiro m’ont fait des clins d’œils… mais vu ce que tu dis et le fait qu’il n’intègre pas encore le PEA, je vais rester chez Bourse Direct pour l’instant.

Le problème, de plus en plus visibles, c’est qu’ils ne cessent de promettre des choses en repoussant les dates sans arrêt. Cela ne donne pas très envie, je le reconnais… C’est d’ailleurs pour cela, que je continue plutôt chez Binck…

2020, toujours pas de PEA

2040… ?

Et oui, beaucoup de promesses et d’annonces… Cela n’enlève en rien l’efficacité de ce courtier sur ce qu’il sait faire: du low cost sur des places boursières.

Peut-être que le rachat par Saxo va débloquer les choses, « plus tard »…

En passant, fin 2017, toujours pas de nouvelles du PEA…

Je les ai eu au téléphone récemment et ils m’ont annoncé pas avant début 2018 donc je désespère de voir un jour le PEA chez deGiro

J’ai un petit compte chez De Giro et je suis globalement satisfait.

Par contre j’ai également un compte chez Bourse Direct. Plus cher et truffé de bugs. Dernier en date cette semaine avec impossibilité de passer des ordres une journée entière. Perte : 650 € ! Evidemment, ne comptez pas sur eux pour vous rembourser. Si vous tradez sur le long terme, cela ne pose pas trop de problèmes. En revanche, si vous êtes Day traders passez votre chemin, allez voir ailleurs !

Bonjour,

Merci d’abord pour votre avis sur DeGiro.

Je pense que DeGiro n’est pas spécialement bon marché mais que les autres courtiers opérant en France sont simplement chers. J’ai plutôt l’habitude, avec les courtiers étrangers, de prix moindres et surtout fixes (genre 9.99$ ou 9.99€ pour une transaction) sans partie proportionnelle au montant de la transaction en sus.

Avez-vous un avis ou connaissance d’un avis concernant la sécurité des titres détenus chez eux?

Savez-vous si DeGiro pratique le prélèvement de la CSG et de l’imposition fiscale à la source?

Merci

Bonjour,

merci pour votre article, ca a le merite d’etre clair.

Presque un an plus tard, les prelevements a la source ont-ils ete corrigés/améliorés chez DeGiro ?

Je pense ouvrir un compte, mais ma situation fiscale est complexe, donc si en plus je dois me rompre la tete a verifier leur calcul et prelevements…

Cordialement,

Bonjour,

Aux dernières nouvelles, c’est toujours complexe et il vaut mieux vérifier par soi-même. Remarquez que chez de nombreux courtiers « low cost », c’est le même problème. Certains vont faire davantage d’efforts, mais au final, cela cache souvent encore mieux les erreurs.

Ils sont sensés (enfin) proposer des PEA, ce qui est annoncé officiellement sur le site. Je suppose que cela va faciliter les choses pour être raccord à l’administration fiscale et à leurs exigences…

Es il possible d’acheter l’es introduction en. Bourse à newyork de puis la France ?

J’ai ouvert un compte chez ce courtier. j’ai eu un interlocuteur en composant leur téléphone, la réponse a été rapide, l’identification aussi et la réponse ok. A suivre, désormais. Ph

Degiro et mon compte bloqué de francais pure souche , il me soupconne d’etre americain et me demande le FATCA que je leur fournirai pas car je n’en ai pas et qd bien meme on ne m’a jamais prevenu que j’etais ricain, resultat des courses , impossible de trader depuis 4 mois… je deconseille donc degiro et son service innaccessible , je me mefie maintenant pour mes compte binck et bdirect car le fatca risque d’etre appliqué aussi a cell ci , je liquiderai tt avant la debacle , pas envie d’etre fliquer par les banksters, j’irai joué au bitcon comme tous les debilos

Degiro est tout à fait joignable et je pense qu’il y a moyen de se justifier facilement.

de giro vient d être racheter en bourse…

de giro vient d être racheter en bourse par l allemand flat ag

depuis 12/2019 en 03/2020 les problèmes commencent puisque plateforme unique pour les 2 ,les tarifs vont changer , la mise en œuvre

crée le bordel, formation pour inscrire les nouveaux venus sur la plateforme unique *probablement pas au même tarif..un personnel diminué due à la crise du conavirus. et comme tout le monde sait , pendant cette mise en œuvre de cette nouvelle structure , des bugs à prévoir et je passe pour le reste. DE GIRO a été un des meilleurs mais à partir de maintenant cela va être la chute libre … Bertrand

Bonjour,

Certes, mais les rachats en bourse sont fréquents. Binck a été racheté par Saxo… Certes, il peut y avoir des modifications, mais d’un autre côté, pourquoi tuer une entreprise qui progresse ?

https://www.zonebourse.com/FLATEX-AG-31637144/

Jertal, le 14 octobre 2020, les problèmes annoncés sur DEGIRO après son achat par Flatex ag ont bien commencé :

– Pour faire reconnaitre l’origine personnelle de mon investissement chez DEGIRO, j’ai dù attendre une quinzaine de jours : réponse du contrôle financier d’Amsterdam extrêmement longue à obtenir, non suivie d’un déblocage de mon compte d’investisseur que j’attends toujours. Les lignes téléphoniques sont saturées en permanence ainsi que la messagerie électronique.

Manifestement, comme l’écrivait plus haut M.Deshayes, DEGIRO est complètement débordé, assailli par la multitude de nouveaux clients issus du confinement auxquels il a dû appliquer les nouvelles procédures liées à son rachat par Flatex.

Personnellement, je n’ai eu aucun soucis, mais effectivement, les changements d’organisation interne sont rarement traités autrement « qu’en urgence, avec des retards »…

Quand je vois le cirque pour les comptes de chez Binck transférés vers Saxobank, je me dis que ce n’est pas seulement valable pour les courtiers low cost comme Degiro…

En ce qui me concerne, je n’ai eu aucun soucis. Mais j’ai crû comprendre que depuis l’afflux massif de nouveaux investisseurs depuis mars 2020, tous les courtiers sont plus ou moins débordés.

Ceci dit, cela n’a ni impacté mes virements, ni autre chose. Mais je n’ai pas essayé de les joindre.

Bonjour

Êtes vous toujours rien de degirô ? Je suis une nouvelle boursière je voudrais me rapprocher de vous pour quelques conseils

Merci

Cordialement merci pour vos articles

À bientot

Bonjour,

Oui, j’ai toujours un petit compte chez eux. Pour débuter, vu les faibles frais, ils ne sont pas plus mauvais qu’un autre.

Je vous conseille de bien lire les divers articles ici, cela répondra sans doute déjà à beaucoup de vos questions…

Merci pour vos conseils. Je peux débuter avec Degiro. M. JFE

[…] 28/02/2017: Deux ans et demi plus tard… Il m’a semblé important de faire une mise à jour. Vous pouvez lire l’article ici : https://www.investisseur-particulier.fr/deux-ans-et-demi-avec-degiro-le-bilan […]