(c) Miege

En ces temps troublés, beaucoup d’investisseurs se demandent comment garder à l’abri leurs possessions.

Je vais essayer de résumer les possibilités, en fonction de l’hypothèse que l’on veut bien admettre.

1) Hypothèse: Le système économique et financier, bien que malade, ne subit pas de crise systémique majeure

Cependant, certains pays « fragiles » vont devoir prendre des « mesures exceptionnelles » d’ici 2020/2025.

Dans ce cas de figure, nous allons prendre comme principe général que placer ses liquidités dans une banque « stable » dans un pays relativement prospère et pas trop endetté constitue une mesure de sécurité adaptée.

Le vieil adage de ne pas « placer tous ses œufs dans le même panier » me parait extrêmement adapté.

Il est donc prudent de se diversifier géographiquement.

Global Finance vient de publier une liste des 50 banques les, soit disant, plus sûres au monde.

Je dis « soit disant », car les critères de choix ne me paraissent pas très claires, basés sur les notes à long terme de diverses agences de notations, d’autant plus que le shadow banking recèle encore bien des pertes potentielles. C’est d’ailleurs pour cette raison que je me refuse à investir (à part quelques trades bien encadrés ou dans un soucis de diversification mesurée) dans le secteur financier : il est beaucoup trop complexe à analyser avec profondeur et surtout réalisme pour un simple particulier n’ayant pas accès à des informations de première main.

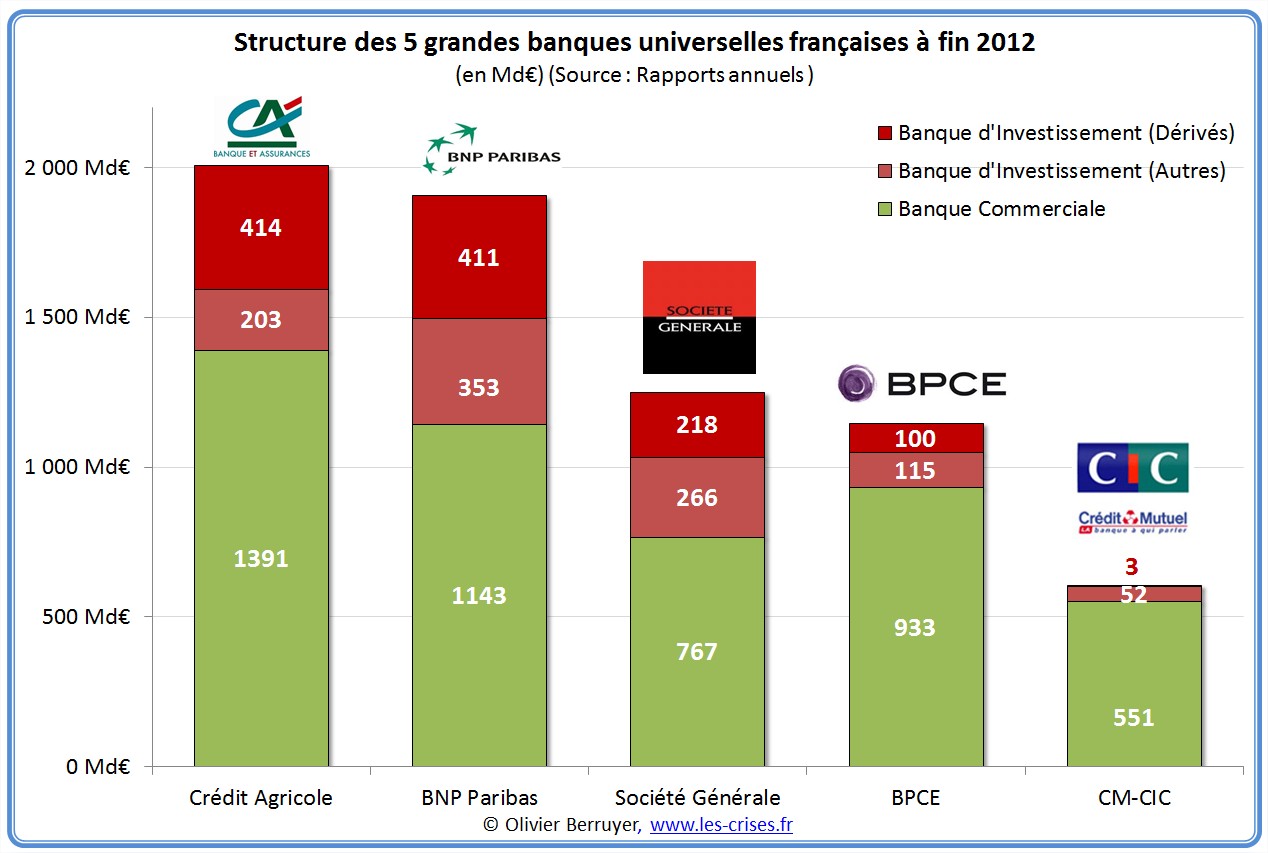

Le fait que le groupe Crédit Mutuel soit la seule banque française à y apparaître me semble être un indice pour une certaine véracité de cette liste (et encore, en 38ème position), si on exclu la Caisse des Dépôts et Consignations, qui n’est pas directement une banque accessible aux particuliers même si c’est bien là que l’argent du Livret A se retrouve (mais aussi livret Bleu, livret d’épargne populaire – LEP, livret de développement durable -LDD, appelé Codevi jusqu’en 2006).

Si on regarde de prêt la structure des banques françaises, on voit bien que la seule banque importante qui ne soit pas surexposée aux produits dérivés ni aux activités de banque d’investissement est bien le Crédit Mutuel. En passant, je vous suggère de lire l’article en entier sur l’excellent site d’Olivier Berruyer.

Dans la liste de Global Finance, vous remarquerez qu’il y a une sur-représentation des pays peu endettés: Norvège (58% en 2011), Suède (38%), Suisse (52%), Singapour (dette publique de plus de 100% mais totalement aux mains des résidents), Koweit (7%). Source: http://www.indexmundi.com/map/?v=143&l=fr (d’après les données du CIA World factbook).

Bien sûr, il ne suffit pas de regarder l’endettement, mais aussi de voir la stabilité en cas de crise majeure (et dans ce cas mieux vaut avoir des réserves de ressources naturelles et une certaine indépendance dans ce monde ultra-mondialisé !)

On peut aussi regarder les banques de qualité basées dans les « grands » pays occidentaux et qui sont systémiques, mais qui ont de nombreux atouts. HSBC au Royaume-Uni, certaines banques régionales allemandes qui sont surtout endettées par rapport à des entreprises locales et qui font donc vraiment leur métier de banque à savoir aider au développement de l’économie réelle (mais ont parle ici de la première industrie et économie d’Europe), banques australiennes et canadiennes, etc.

Bref, en cas de crises locales (européenne en ce qui nous concerne donc), il pourrait être prudent de considérer des banques situées dans des zones économiques différentes: Singapour, Australie, Canada. De plus, pour ceux qui craignent une chute de l’euro, une diversification en devises pourrait s’avérer prudente. Mais n’oublions cependant pas qu’en cas de crise importante, les devises « mineures » s’écroulent également…

Je me place personnellement dans ce cas de figure: j’ai des comptes (déclarés, je ne traite pas ici des paradis fiscaux qui me semblent également risquées !) en France, au Royaume-Uni et en Suisse et j’envisage sérieusement d’ouvrir un compte en zone Asie.

Remarquez que j’aimerais bien avoir une diversification plus élevée, mais je ne garde pas non plus des centaines de milliers d’euros en liquidités ! Et pour des avoir plus modestes, il me semble qu’une diversification trop importante n’est pas utile.

2) Remarques sur la fameuse garantie bancaire de 100 000 € pour les banques européennes

(ou les 70 000 livres des banques anglaises, ou les 100 000 CHF des banques suisses):

Les fonds sensés garantir tout cela sont ridiculement petits par rapport aux sommes nécessaires dans le cas du dépôt de bilan d’une banque « majeure ». Donc, oubliez cette garantie qui ne s’appliquera qu’en cas de petite crisounette d’une banque due à ses propres erreurs. Mais on l’a vu avec la Grèce, il n’existe pas de petite crise locale dans un monde interconnecté.

La loi française (25 juin 1999) relative à l’épargne et à la sécurité financière régit l’indemnisation des déposants en cas de défaillance de leur banque. Elle a entraîné la création du Fonds de Garantie des Dépôts (FGD)

Sur ce dernier site, on retrouve ce paragraphe:

De sa création à 2002, les ressources collectées par le Fonds de Garantie des Dépôts auprès de ses adhérents s’élèvent à 1 450 millions d’euros sous différentes formes : certificats d’association, cotisations, dépôts de garantie (cf. CRBF n° 99-08 modifié). A compter de 2003 et jusqu’en 2006, le montant global annuel des versements (CRBF n° 2002-11) est fixé à 150 millions d’euros et vise à reconstituer le montant et la structure initiale des ressources.

Bref, cela pourrait suffire à indemniser les déposants d’une banque française classique par exemple, mais à condition bien sûr que sa faillite n’ait pas de conséquence systémique…

Comment sont garantis les dépôts d’espèces ?

Le Fonds de garantie des dépôts offre une couverture jusqu’à 100 000 euros. Ce plafond s’applique par déposant et par banque. Lorsque le client dispose de plusieurs comptes dans une même banque, la garantie de 100 000 euros s’entend pour l’ensemble des comptes cumulés (compte courant, PEL…). Un détail important est que les fonds déposés sur les Livrets A, les livrets de développement durable (LDD) et les livrets d’épargne populaire (LEP) sont garantis à 100 % par l’Etat et cette garantie est indépendante du FDG.

Pour les comptes joints, chaque client est considéré comme un déposant, chacun bénéficiant de la garantie de 100.000 euros par banque. Par exemple, un compte joint, commun à deux personnes, dont le solde s’élèverait à 180 000 euros, serait réparti en deux parts égales de 90 000 euros.

Attention, le fonds de garantie ne couvre que dépôts en devises de l’espace économique européen (euros bien sûr, mais aussi couronnes suédoises et norvégiennes, francs suisses, livres sterlings, et je vous passe les autres monnaies comme le leu roumain, etc). En outre, les bons de caisse anonymes, les bons à moyen terme négociables et obligations émis par les banques ne sont pas garantis.

Quelles sont les banque couvertes ?

Tout établissement de crédit, agréé par l’ACP ( Autorité de contrôle prudentiel ) est, obligatoirement et de plein droit, adhérent au Fonds de garantie des dépôts. En fonction de l’agrément qu’il a reçu, il peut être concerné par un ou plusieurs des trois mécanismes de garantie mis en place (espèces, titres ou cautions).

Le mécanisme de garantie des titres comprend non seulement les établissements de crédit mais aussi les entreprises d’investissement agréées en France et les intermédiaires habilités par l’ Autorité des marchés financiers (AMF).

Et si ma banque n’est pas française ?

S’il s’agit d’un établissement dont le siège social est hors l’Espace économique européen, sa succursale française, qui doit être agréée par les autorités françaises, relève des mécanismes de garantie français.

Quelles sont les garanties offertes pour les titres ?

Si un établissement fait faillite, les titres qu’il détient pour son client restent sa propriété et doivent normalement lui être restitués. Si la banque défaillante n’est pas en mesure de le faire, le FGD l’indemnise à hauteur de 70 000 euros. Ce plafond s’applique toujours par investisseur et par établissement. Cette couverture concerne aussi bien les actions que les obligations, les SICAV et FCP. Ils sont évalués à leur valeur au jour de l’intervention du FGD.

———————————————————————————————————–

On a parlé jusqu’à présent de liquidités.

Il faut également aborder le sujet des valeurs mobilières.

En effet, même en cas de crise, les actions et obligations des sociétés sûres et durables (Mac Do, Colgate, Nestlé, etc…) peuvent être plus stables que les monnaies.

Evidemment, en cas de crise, par définition les actions chutent et il vaut mieux rester cash dans ces moments là… Mais certaines stratégies boursières éprouvées demandent justement d’acheter des bonnes actions à des bons prix…

Et je ne parlerais pas de l’or, dont la possession, ne serait-ce qu’en petite quantité, me parait être toujours utile. Je ne parle pas ici de trading sur dérivés, mais bien d’investissements en or physique (avec évidemment tous les inconvénients que cela entraîne comme le stockage notamment).

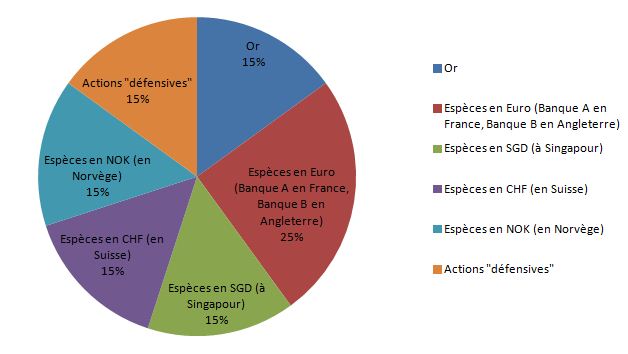

Je ne vais pas vous donner une répartition idéale car il y a de nombreuses possibilités, en fonction de vos besoins personnels, mais je peux vous donner un exemple pour illustrer visuellement mon idée générale.

Attention, avec une telle répartition, il n’y a pas de doute que la valeur d’ensemble va chuter lors d’une crise. Mais je pars de l’idée qu’il s’agit ici que d’une bouée de secours correspondant à une part de « liquidités » facilement utilisables en cas de crise. A noter que cette diversification permet également de se rendre compte de la vraie gravité de cette dernière.

En effet, la différence entre une crise importante et une réelle crise systémique ne se verra pas tout de suite.

Mais si vous constatez par exemple que les banques européennes bloquent vos avoirs (comme c’est le cas en Chypre actuellement), vous pourrez toujours disposer d’autres sources. Et si vous constatez que d’autres pays lointains sont touchés, vous saurez qu’il est temps de récupérer vos pièces d’or et de serrer les fesses !

Certains pourraient se demander pourquoi j’inclus ici des actions ? Et bien, d’une part parce que ces actions de sécurité seront probablement libellées en dollars, le grand absent de cette répartition, et d’autre part que nous risquons surtout une crise monétaire/ de dettes et quand on étudie les graphiques d’entreprises « stables » et durables, on voit que les crises ne les affectent que relativement peu, et de moins en moins. En effet, il y a un phénomène de refuge vers la valeur et de fuite de la monnaie. Bref, c’est un peu comme si les actions de ces sociétés devenaient des devises « sûres ».

Je vous mets ici l’exemple de Coca Cola, mais il existe de nombreuses autres sociétés de ce type (pas forcément en zone dollar…). Evidemment, ce n’est pas le moment idéal pour se constituer un porte-feuille défensif de ce type, car elles sont déjà très valorisées. Si vous n’avez pas déjà des actions qui pourraient rentrer dans le porte-feuille « bouée de secours » que je vous propose, vous pouvez tout aussi bien prendre 15% de dollars à la place.

Coca Cola Company, en données mensuelles, taille d’origine 964×408 pixels

3) Hypothèse: Le système économique et financier mondial va connaître une crise systémique majeure

Les dominos des dettes va se mettre en branle et LA CRISE, la vraie, annoncée par les anges de l’Apocalypse financière aura bien lieu !

Autant vous dire que j’aime croire que cette hypothèse n’aura pas lieu de mon vivant…

Quelles qu’en soit les conséquences réelles (hyperinflation, récession, krach immobilier, défauts d’états occidentaux importants…), la règle générale du capitalisme s’appliquera : seuls les plus forts (et les plus chanceux) survivront.

Tout comme lors de la crise de 1929, il suffisait parfois à une banque de survivre une journée de plus pour pouvoir racheter son voisin pour une bouchée de pain.

Dans ce cas, personne ne peut prévoir quoi que ce soit, mais la répartition que je vous ai suggéré devrait néanmoins s’en sortir. Ou plus précisément, certaines composantes devraient s’en sortir moins mal que d’autres. Je penche pour l’or physique dans ce cas, mais il n’est pas à exclure qu’une des devises « exotique » résiste à la tempête. Evidemment, il n’y a plus qu’à prier que la banque qui l’héberge ne soit pas trop impliquée dans le Chaos et survive. La question est ensuite de savoir si les Etats, et le monde réel va s’en sortir. Car, il ne sert à rien d’être riche parmi les morts…

Personnellement, je ne me préoccupe guère de cette possibilité, mis à part essayer de diversifier mes avoirs au mieux pour espérer avoir un petit quelque chose pour émigrer là où je penserais que j’aurais le plus de chance de survivre dans les meilleures conditions…

Pour les inquiets de nature, je vous conseille en passant le très bon livre de Piero San Giorgio, Survivre à l’effondrement économique. Certes, on sent une certaine paranoïa, mais le livre est agréable à lire et propose des solutions plus ou moins simples pour se rassurer… Et puis, sait-on jamais, n’est-ce pas ?

Ma conclusion pour l’investisseur particulier:

La règle d’une saine diversification s’appliquent à nouveau.

Attention, cependant à ne pas vouloir trop en faire. Si vos économies représentent un livret A bien garni, je ne vois pas bien l’intérêt de vouloir ouvrir des comptes à travers les différents continents.

Quelques banques bien choisies, un peu d’or physique et des investissements intelligents me semblent être suffisants.

Si vous craignez une spoliation et une saisie d’une taxe exceptionnelle sur vos comptes en France, rassurez vous, cela se produira de toute façon. Certains appellent cela « impôt ».

Il faudra bien rembourser d’une manière ou d’une autre, que ce soit par l’inflation, par une baisse du niveau de vie ou par des impôts et taxations de toute sorte.

Bien sûr, il existe le cas de l’Islande qui a su protéger ses habitants. Mais peut-on vraiment transposer le cas de cette île dépeuplée (environ 320 000 habitants) à un pays ne serait-ce que grand comme la Belgique ? Et je ne parle pas de la mentalité nordique qui ne semble pas être tout à fait la même qu’en France par exemple…

2 Commentaires

Bonjour,merci pour votre article,quelles sont vos sugestions pour se protéger avec du sgd (brokers,banques etc…)merci.

Bonjour,

J’y reviendrais également dans un article prochain. Je m’intéresse à titre personnel au SGD ces derniers temps…Patience…