![]()

Comme je vous le disais dans cet article : https://www.investisseur-particulier.fr/investir-dans-le-secteur-bancaire-en-2016 , nous allons prendre l’exemple de deux banques pour voir s’il est judicieux d’y investir.

Après la forte chute du secteur bancaire suite au Brexit, nous avons même une très bonne occasion.

L’indice Stoxx600 Banks que nous avions utilisé la dernière fois a touché les plus bas de 2012, mais cela ne change en rien les constatations à son sujet faites dans l’article précédent.

Précisons que nous avons frôlé la Bollinger inférieure en données trimestrielles. Graphiquement, comme nous sommes sur un resserrement des bandes, cela signifie que le prochain mouvement sortant du range large datant de 2009 sera violent. Si la sortie se fait par le bas, cela signifierait une crise majeure dans les prochaines années, puisque nous sommes déjà très bas. L’autre hypothèse nous amènerait probablement aux sommets de 2001 ou 2008, éventuellement après une décade de lente progression.

Enfin, il reste la possibilité que les hésitations dans un range large continuent encore.

Autrement dit, à part dans le premier cas (=écroulement total du système financier mondial ?), nous sommes dans une zone d’achat très intéressante, avec un potentiel de retour sur 200, au minimum, d’ici quelques trimestres ou années)…

(graphique: Stoxx600 Banks, en données mensuelles)

Aimant l’investissement progressif à long terme, je préfère les actions en direct plutôt que les ETFs sur indices (mais à chacun ses goûts…).

Voyons donc deux exemples de plus près…

Crédit Agricole:

J’aime beaucoup regarder comment réagissent les actions en cas de krach. En général, les valeurs jugées fragiles sont massacrées et les valeurs « solides » limitent la casse.

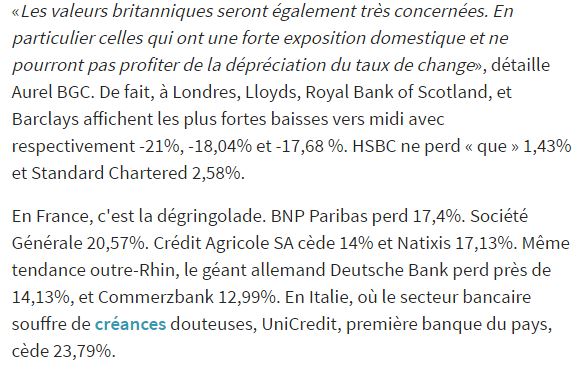

Les Echos du 24/06/2016 disaient ceci:

En interprétant de manière simple, on peut en déduire que HSBC et Standard Chartered sont « solides », contrairement aux grandes banques européennes.

Notez en passant le -20,57% de la Société Générale..

Le Crédit Agricole s’en sort plutôt très moyennement, mais sans catastrophe (enfin -14%, ce n’est tout de même pas négligeable), et en tout cas moins mal que les autres grandes banques françaises …

Evidemment, il y a aussi les différences d’exposition à l’Europe et au Royaume-Uni qu’il faut prendre en compte. HSBC est une banque très tournée vers l’Asie par exemple.

D’autre part, si une action a beaucoup grimpée récemment, la chute peu être plus dure, les investisseurs en profitant pour prendre leur bénéfices. Au contraire, si l’action a déjà beaucoup perdu, cela peut limiter les dégâts (exemple de Standard Chartered qui est passé de près de 2000 pences à 400 depuis 5 ans…).

On peut comparer ces chiffres à la perte globale du marché européen, d’un peu plus de 8%.

(graphique: Crédit Agricole, en données mensuelles)

Par rapport à mes signaux graphiques favoris pour un investissement progressif à long terme, ce n’est pas très folichon :

- Pas de clôture sous le retracement de 61% de Fibonacci

- Écartement vers le bas des Bollinger

- Aucune divergence haussière du RSI

- Passage sous la MME50 depuis plusieurs mois déjà

- Volume en augmentation à la baisse

Rien que cela me tiendrait à l’écart de cette valeur, pour le moment du moins.

Si on ajoute à cela qu’on peut espérer que les cours doublent pour atteindre les plus hauts de l’année dernière alors qu’ils pourraient être divisés par plus de 3 si on touchait les plus bas de 2012, ce n’est guère encourageant…

Mais regardons un peu les fondamentaux…

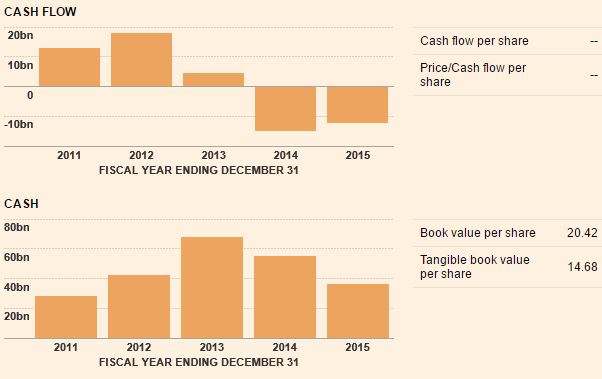

Source: Financial Times

La dette a explosé depuis 2012, et se stabilise tant bien que mal…

Cependant, rien d’exceptionnel pour une banque européenne.

Cash flow négatif depuis deux ans. Notez cependant que le « tangible book value per share » est près du double de la valorisation actuelle… Ce paramètre représente ce que vaudrait les actifs tangibles si on les vendait en cas de faillite au prix du marché. Evidemment, en cas de faillite, on ne vend jamais au prix du marché et d’autre part, dans le secteur bancaire, cela ne veut pas dire grand chose…

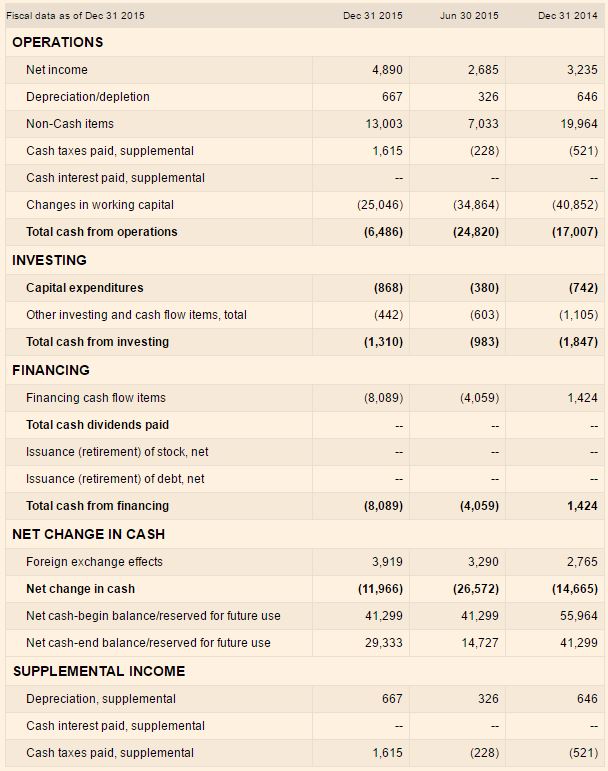

Une marge de profit net de 6%, pour une banque, ce n’est pas grand chose… De même les ROA et ROE sont faibles. On note quand même un redressement des bénéfices depuis 2013. Mais avec un cash flow négatif…

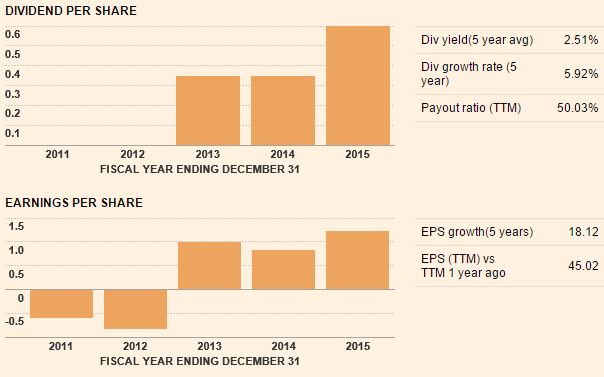

Enfin, vu que l’on se place à long terme, un dividende élevé et stable peut être intéressant.

Cependant, on voit que non seulement le dividende n’est pas stable (la crise financière de 2009 est passée par là), mais avec un payout ratio acceptable de 50% (mais toujours avec un cash flow négatif). La banque aurait donc intérêt, pour les actionnaires à long terme, de réduire les dividendes pour revenir vers un cash flow positif, mais ça serait certainement perçu comme étant un signe de difficulté et, pour une banque, où tout repose sur la confiance, c’est très risqué.

Le rendement sur dividendes est de 7,82% au cours de ce jour (source: Bloomberg). Ce qui est confortable (mais avec les réserves émises plus haut).

Rajoutons à cela un bon ratio P/E de 7 cependant.

Un autre point important pour une banque, c’est le Core Tier 1 (plus d’infos sur ce ratio ici). Ici, il est de 10,8.

Résultats 1er trimestre 2016 - Crédit Agricole (2,0 MiB, 2 643 hits)

Résultats 1er trimestre 2016 - Crédit Agricole (2,0 MiB, 2 643 hits)

Notez que certains arrivent à d’autres conclusions… Avec un Core Tier « réel » de seulement 4,6…

(source: http://chevallier.biz/2016/05/credit-agricole-1%C2%B0-trimestre-2016/ )

Conclusion pour l’investisseur particulier:

Entre des configurations graphiques peu favorables et des fondamentaux, qui sans être vraiment mauvais (pour une banque), sont loin d’être attractifs en ce qui me concerne, j’évite de rentrer sur cette valeur, en tout cas, au prix actuel.

Disclaimer: Cet article a une vocation entièrement pédagogique afin de montrer une manière structurée de raisonner. Ceci n’est pas un conseil pour investir ou non sur une valeur donnée. Chacun doit prendre ses propres décisions d’investissement.

SUITE:

2 Commentaires

2 pings

Bonjour,

Petit boursicoteur à mes heures, j’adore votre article. Je planche sur la valeur de BNP et de Natixis en ce moment pour déterminer si elle est en phase avec votre ancienne analyse. Si un jour l’envie vous dit de faire un update sur ces deux valeurs je serai ravi de voir ce que cela donnerait

Cordialement

Frédéric F.

Bonjour,

Ravi que de vieux articles servent encore ! A vrai dire, tout peut être utile, car cela donne une indication sur la manière de réfléchir et d’analyser.

Pour les bancaires, il est évident que TOUT dépend des planches à billet.D’ailleurs, les bancaires (et d’autres, comme l’aérien) n ont repris que depuis peu pendant que le reste du CAC s’envolait depuis mars.

Investir durablement dans ce secteur me parait risqué. D’une part, le taux de dividende est énorme (ce qui est souvent un mauvais signal soit pour le dividende soit pour le cours soit les deux) et d’autre part, l’économie réelle est tout de même en grosse difficulté. Donc investir sur les bancaires peut être rentable, mais à long terme et en mixant un portefeuille varié et en investissant progressivement. Après, je ne répond pas à votre question, mais sachez que je compte pas refaire une analyse de valeurs bancaires (tout simplement car le seul facteur déterminant est « la reprise »(réelle) ou « la rechute » en ce moment et qu’à part éviter des boites lourdement endettées, il n’y a pas grand chose a attendre avec une analyse fondamentale dans la situation de spéculation extrême actuelle). Hier par exemple, la Société Générale prenait 10%. Pourquoi ? Mystère et planches à billets !

[…] […]

[…] importante: je comptais publier cet article dans la foulée de la première partie sur le Crédit Agricole. Je n’ai quasiment pas eu le temps de m’occuper de ce blog depuis l’été […]