Je ne suis certes pas un spécialiste de l’immobilier, mes investissements dans ce domaine ne dépassant guère ma résidence principale, mais évidemment, comme l’immense majorité des français (propriétaires ou futurs acheteurs, donc en gros 80% des ménages), j’essaie de me tenir au courant de l’actualité.

Bon, j’avoue que ce n’est pas la seule raison. Quand on compare les véritables krachs immobiliers dans divers pays (USA, Espagne, Irlande…) avec les cours de la Bourse, on voit très vite que les deux sont liés.

Souvenez-vous, ça c’était les perspectives 2013 l’an passé:

On voit bien que le vent commençait à tourner, avec des perspectives de baisses modérées, mais le raisonnement général était encore : taux de crédit à la baisse + prix immobiliers à la baisse = opportunités d’achat.

La crhonique de Jean-François Filliatre (rédacteur en chef du magazine grand public « Mieux vivre votre argent » commence déjà à adopter un ton différent.

Je cite:

Le retournement ne doit pas être un épiphénomène (au début des années 90, il y a eu -30% sur une période de 7 ans)

J’aime beaucoup également son parallèle avec le mouvement d’un balancier : le seul moment où le balancier (le marché) s’arrête, c’est au moment d’un retournement avec accélération à la clé. Et quand on voit l’effondrement des volumes de ventes ces derniers temps, avec des records à la baisse des taux de crédits, il y a vraiment de quoi s’inquiéter.

Une des idées qu’il avance est très logique:

le débat n’est pas de savoir si les gens veulent se loger, mais s’ils peuvent se loger.

Cette idée est développée plus récemment par Nicolas Doze (4 avril dernier), qui cite les différentes raisons pour lesquelles les acheteurs ne peuvent plus dépenser autant qu’avant, et que mécaniquement, les prix doivent donc baisser.

Il développe également l’idée, qu’il estime souhaitable, que la compétitivité française va augmenter avec la baisse des prix immobiliers.

De mon point de vue, je ne peux qu’être d’accord avec ses arguments.

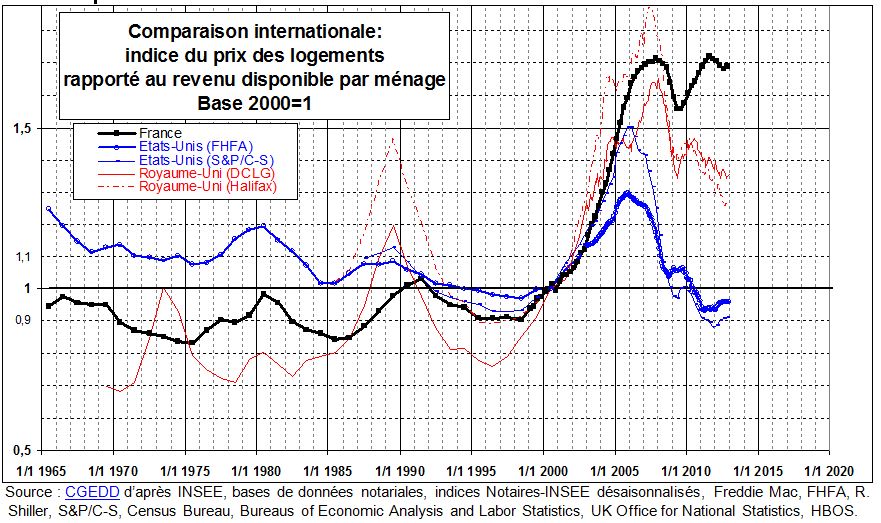

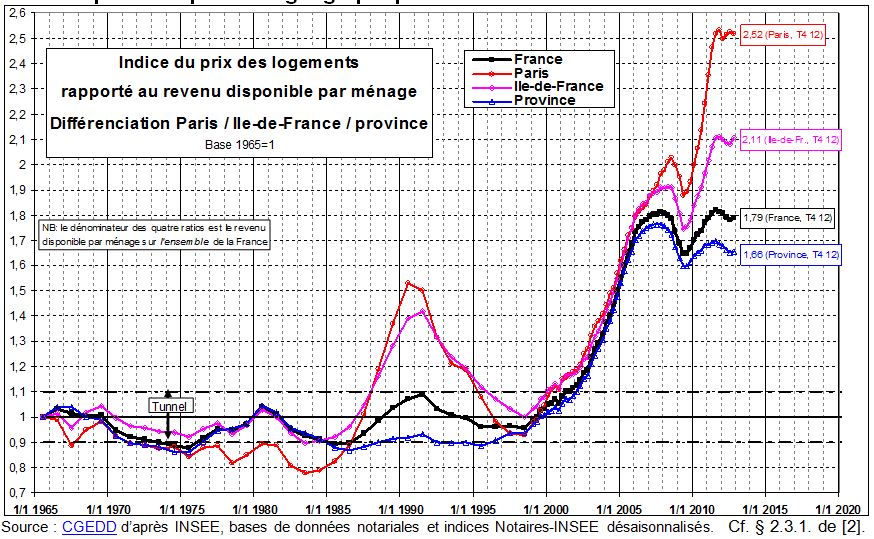

Et quand on regarde les dernières courbes de Friggit, ça sent le double top. L’idée d’une correction de l’ordre de 30 à 40% me parait de plus en plus plausible…

Personnellement, j’ai acheté ma résidence principale en 2001, et j’hésite à la vendre pour plusieurs raisons:

– je ne crois pas en un plongeon dramatique de l’immobilier (sauf bien sûr si on considère que 30/40% est déjà un plongeon dramatique…) car en France, l’immobilier est vraiment perçu comme un refuge et restera à mon avis sur-évalué par rapport à ce qui peut se passer dans d’autres pays. Ceci dit, perdre 30% m’inciterait tout de même à vendre immédiatement, mais…

– je suis en province (voir même dans un trou perdu en province…), ce qui signifie que les prix ont bien moins grimpés et chuteront donc de moins haut… Et surtout :

– j’y habite et j’y suis bien ! C’est tout de même la raison la plus valable. J’ai un bien assez atypique qui correspond à des critères personnels (grande maison isolée avec des terres agricoles non constructibles avant un bout de temps tout autour) et certes, je pourrais retrouver l’équivalent tout en confortant une plus-value, mais avec mes critères géographiques et de voisinage assez drastiques, ce n’est pas si simple que cela.

Ceci dit, si j’habitais en région parisienne (ou, horrible cauchemar pour moi, à Paris), je n’hésiterais pas longtemps, pour tout avouer, j’aurais déjà pris une décision en octobre/novembre dernier. De même si j’avais investi dans l’immobilier et non pas en Bourse, je réfléchirai à deux fois avant de conserver un bien (et je ne parle pas d’acheter !)

Vous pouvez retrouver l’étude complète ici: http://www.cgedd.developpement-durable.gouv.fr/prix-immobilier-1200-2013-r138.html#a1

4 Commentaires

Passer au formulaire de commentaire

merci pour tes réponses a mes nombreuses questions.concernant l’immobilier j’ai eu la meme réflexion que toi,les graphes de friggit m’alertent depuis quelques temps sur l’opportunité de vendre mais ce raisonnement n’est valable que pour les biens que l’on possède et que l’on loue, et pas pour la résidence principale et la secondaire (si l’on s’y sent bien…)pour moi le choix a été de ne pas vendre et je suis pret a encaisser – 40% dans la figure pour garder ma qualité de vie et mes amis.

pourrais-tu détailler comment tu évalue le bilan d’une société?je souhaiterais trader uniquement des sociétés « value »(avec du rendement en prime si possible…) et je ne suis pas bien a l’aise devant ces tableaux de chiffres,ton point de vue serait certainement éclairant!

bon week end

Désolé pour le délais de réponse, mais je n’avais pas vu cette question.

Par rapport à ta question sur le bilan d’une société, je te rejoins: je ne suis pas comptable et les longs bilans financiers ne m’amusent pas spécialement. Malheureusement, si on veut faire de l’investissement « value », il faut passer par là: lire les bilans.

Ceci dit, je crois que mon dernier article peut apporter quelques réponses à tes questions.

Bons investissements !

Hello,

Je note le nombre de sources importants de ta réflexion.

Il faut se garder toutefois d’avoir des opinions qui auto-confirment nos désirs, ce que freud appelait des fantasmes de souhait…

Il est assez courant pour les détenteurs de pierre de penser que le prix ne vont pas baisser. Et assez courant chez les attentistes de s’attendre à une baisse très sensible. A chacun son truc 🙂

Bonjour Lionel,

Je suis d’accord avec toi que les sources sont redondantes, mais j’ai mis en ligne celles qui allaient dans le sens de mon avis.

En immobilier, c’est comme en bourse, il y a beaucoup d’avis différents.

Ceci dit, je ne suis pas particulièrement impliqué dans l’immobilier, à part bien sûr pour ma résidence principale, j’essaie donc de me faire un avis neutre autant que possible. Mais je pense que l’immobilier est vraiment un marché de conviction.

Pour moi, beaucoup d’éléments plaident en la faveur d’une correction. Après, il faut bien réfléchir à ce qu’on veut faire. Si je veux m’endetter assez lourdement en espérant me faire rembourser mes crédits par mes locataires parisiens, je serais prudent et je prévoirais une marge de sécurité, en cas de forte déflation par exemple. Si je veux acheter une maison en province, le moment n’est pas si mal choisi. Les prix baisseront sans doute encore, mais pas dramatiquement…

Après, c’est une histoire d’objectifs, de gains et de risques, comme en Bourse…