L’année 2020 a vu la rencontre de plusieurs phénomènes majeurs.

Tout d’abord, la première grande pandémie de l’ère numérique, entraînant des réactions “incroyables”. Parmi elles, la voie monétaire pour tenter de gérer le problème des dettes Covid, grâce à la planche à billets “infinie”.

Ensuite, la perte d’influence à la fois économique, mais aussi scientifique, des Etats-Unis (et de l’Occident en général), au profit de la Chine notamment, et de l’Asie en général.

Enfin, l’arrivée d’une nouvelle génération d’investisseurs.

Première partie: la planche à billets

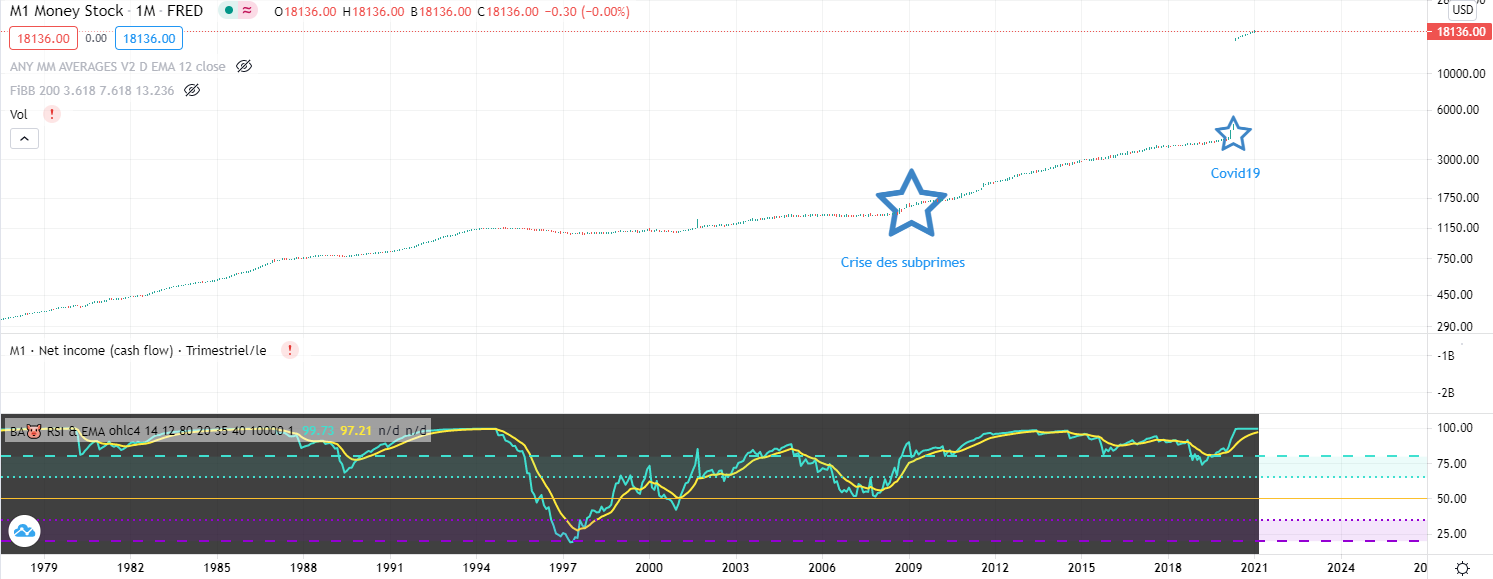

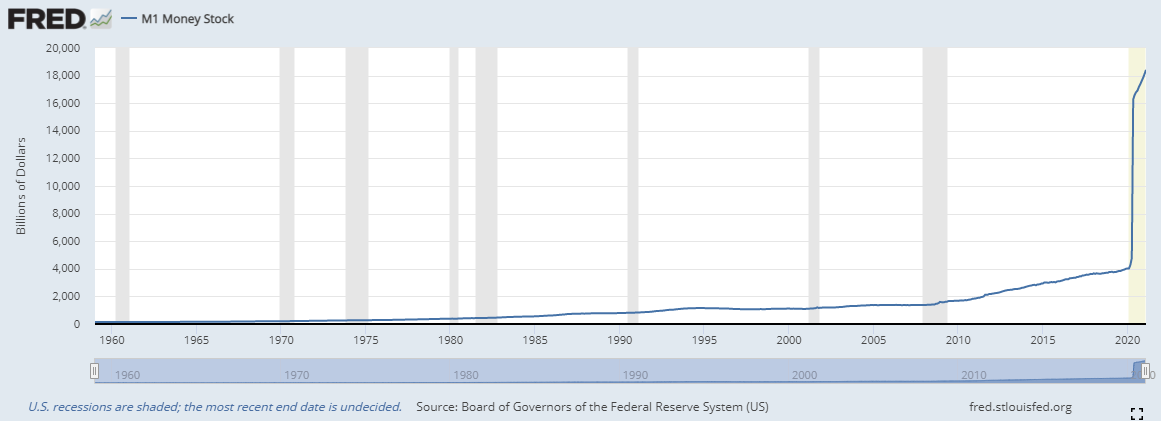

L’agrégat M1 contient seulement l’ensemble des pièces et des billets en circulation ainsi que les dépôts à vue domiciliés auprès des banques (comptes courants), c’est-à-dire les avoirs les plus liquides. ll est donc directement représentatif de la quantité de dollars en circulation (excluant les crédits et les livrets d’épargne).

En faisant une analyse technique simpliste de M1, on voit que depuis la crise des subprimes, le RSI weekly est suracheté, signe d’une forte tendance haussière. Et quant à ce qu’il s’est produit en avril 2021, le graphique se passe de commentaires.

Si on se replace un peu plus loin dans le passé, on comprend encore mieux la situation en cours…

Il n’est pas étonnant de voir que les prix de ce qui est calculé en dollars explosent: matières premières et actions sont tous les deux au plus haut !

L’inflation reste pour le moment sous contrôle, mais ce qui est certain, c’est que plus il y a de dollars en circulation, et moins ils valent quelque chose.

Ceci expliquant en partie l’explosion du bitcoin, qui est perçu comme une réserve de valeur puisqu’on ne peut pas en imprimer de nouveaux. Mais d’autres facteurs expliquent également cette poussée des cryptomonnaies dans leur ensemble, ne serait-ce que les réelles applications technologiques des blockchains et de la de Defi (finance décentralisée).

Mais nous y reviendrons dans la suite de cette série.

La crise du Covid révèle plusieurs choses:

- la plupart des gouvernements naviguent à vue entre la nécessité de limiter la casse de l’économie et d’éviter des scènes de mouroirs dans les couloirs d’hôpitaux surchargés (je reste persuadé que le nombre de morts, qui n’est “pas si élevé que ça” – si on compare à une guerre par exemple, est secondaire dans les calculs politiques, contrairement à l’image négative que cela donnerait).

- la réaction massive (et qui, pour le moment, a fonctionné) de résoudre la crise par la voie monétaire aura des conséquences à plus long terme, en raison de l’explosion des dettes

- à force de faire comme si de rien n’était en simulant un retour à la normale, on s’éloigne de ce retour dans la réalité

- il faut toujours voir une crise à long terme, car cela dure toujours plusieurs années

- la Bourse peut être décorrélée en partie avec l’économie, et cette décorrélation est de plus en plus importante en raison des interventions monétaires justement

- Keynes a gagné clairement le titre d’idéologue économique dominant dans la plupart des pays

- “pour le moment, tout va bien”

La question que peut se poser l’investisseur particulier, c’est que si la solution des Etats passe par la dévaluation monétaire de facto en raison de l’impression monétaire, que faut-il faire avec son argent ?

La réponses est forcément multiple, en fonction de chaque profil.

On peut évoquer :

- une diversification entre des actions (ou indices) solides, en rapport avec le monde réel

- un peu d’or, dont le cours reste relativement stable (à la baisse pour le moment)

- du bitcoin, qui représente une diversification du cash, mais dont le cours est instable (en pleine tendance haussière extrême)

- s’assurer d’avoir de l’immobilier acheté à un prix raisonnable sous la main

- éviter de s’endetter, ou alors de manière très raisonnée, car personne n’est à l’abri d’une perte importante de revenus

Evidemment, la répartition entre ces 4 poches d’actifs dépend fortement des objectifs de chacun, de ses besoins et de son âge. Quoiqu’il en soit, rien ne vaut une étude personnelle pour choisir ses propres investissements. Suivre la mode du moment sans comprendre n’est en tout cas que rarement une bonne idée !

A suivre…

1 ping

[…] https://www.investisseur-particulier.fr/la-finance-dans-lere-du-covid-maintenant-et-tout-de-suite-… […]